Noticias SMM del 16 de junio:

Han surgido señales de mejora significativa en el conflicto de Oriente Medio recientemente. El 14 de junio, EE.UU. e Irán finalizaron el texto de un memorando de entendimiento; el 15 de junio, Irán confirmó el memorando y algunos términos ya han comenzado a implementarse. Trump declaró que el estrecho está “parcialmente abierto” y estará completamente abierto el día 19. La ceremonia oficial de firma se celebrará en Ginebra el 19 de junio, con Vance firmando en nombre de EE.UU. Los términos principales incluyen: un alto el fuego inmediato y permanente en todos los frentes (incluido Líbano); levantar el bloqueo marítimo a Irán; iniciar negociaciones para un acuerdo final en un plazo de 60 días; y que Irán se encargue de la gestión del paso seguro por el estrecho durante un “período especificado”. El mercado ya ha comenzado a descontar plenamente un acuerdo entre EE.UU. e Irán y la reanudación del transporte marítimo a través del estrecho de Ormuz. Entonces, ¿cómo afectaría esto al mercado del zinc?

Desde la lógica de transmisión: a corto plazo, afecta al sentimiento → a medio plazo, afecta a los costes → a largo plazo, afecta a la oferta y la demanda. En general, tiene un sesgo alcista pero se enfrenta a un techo alcista.

I. Alivio de las presiones inflacionarias, fortalecimiento de la liquidez y reparación del apetito de riesgo del mercado

La prima de riesgo geopolítico en el crudo se ha disipado rápidamente, las presiones inflacionarias han retrocedido, suprimiendo las expectativas de subidas de tipos de la Reserva Federal de EE.UU. El índice del dólar estadounidense se ha debilitado, las valoraciones de los metales cotizados en dólares se han reparado, el apetito de riesgo del mercado se ha recuperado y los fondos han salido de activos refugio (oro, bonos del Tesoro de EE.UU.) para entrar en el sector de metales no ferrosos cíclicos.

II. Descenso de los costes mineros y de transporte marítimo, junto con una reducción de los costes energéticos de fundición

Los precios del petróleo han retrocedido significativamente tras el anuncio del acuerdo. En consecuencia, a medio plazo, a medida que el transporte marítimo por el estrecho vuelva a la normalidad, desaparecerán la congestión del transporte marítimo y las primas de seguro, las tarifas de flete oceánico y los costes del diésel disminuirán, reduciendo los costes de transporte minero. Las fundiciones de zinc utilizan principalmente electricidad, por lo que los costes energéticos caerán, lo que indirectamente conllevará mejoras marginales en los costes de la electricidad. El centro de soporte de costes para las fundiciones descenderá, ampliando así los márgenes de beneficio e impulsando el entusiasmo productivo de las fundiciones.

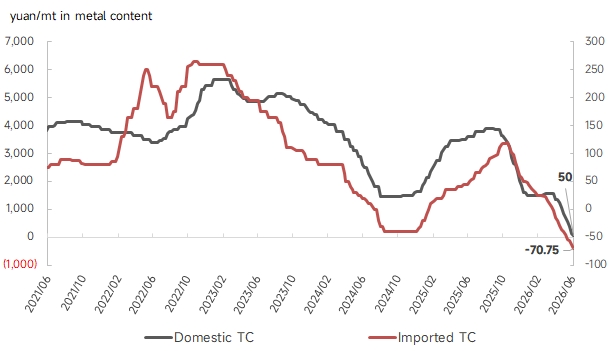

III. Suministro de materias primas estructuralmente aliviado sin una tendencia de alivio generalizado

En 2025, China importó 5,31 millones de tm en contenido físico de concentrados de zinc, de las cuales aproximadamente 325 000 tm en contenido físico procedieron de Oriente Medio, representando alrededor del 6 %. Una vez que se reanude el transporte marítimo, el retorno de estos suministros aliviará marginalmente la escasez de suministro de mineral. Sin embargo, los TC de importación ya han caído a -71,2 $/tms, y los TC semanales nacionales también han entrado plenamente en territorio negativo. Respaldada por los beneficios de las fundiciones, la demanda de mineral sigue siendo alta, lo que hace imposible revertir fundamentalmente la escasez de mineral. Hasta que se produzcan recortes de producción a gran escala en las fundiciones, es poco probable que los TC se recuperen rápidamente.

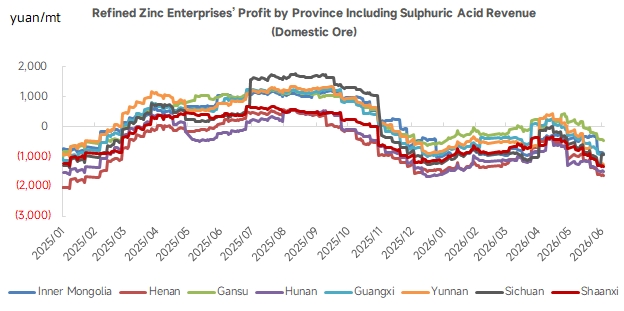

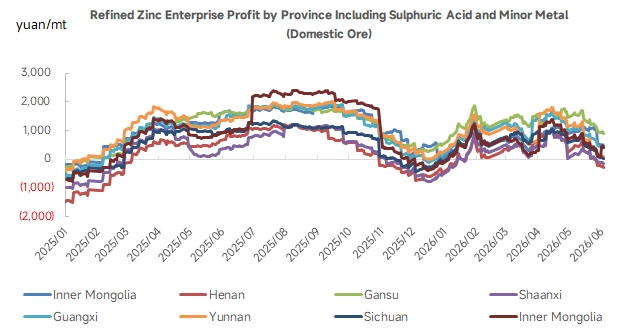

Además, en un contexto de TC negativos, el beneficio actual de las fundiciones proviene principalmente de los ingresos por ácido sulfúrico y metales menores. El estrecho de Ormuz constituye la principal ruta de transporte para el azufre de ultramar. Una vez que se reanude el transporte, el sentimiento provocará un retroceso de los precios a corto plazo, pero los altos precios del azufre y del ácido sulfúrico se deben principalmente a un desajuste entre la oferta y la demanda por el lado de los fundamentales. El soporte de precios a medio y largo plazo sigue siendo relativamente sólido. Si los precios del ácido sulfúrico se mantienen altos, los beneficios de las fundiciones seguirán respaldados y será difícil reducir la producción de forma significativa.

La divergencia de la demanda limita el margen de subida

Según cálculos de datos aduaneros, las exportaciones de chapa galvanizada de China a países de Oriente Medio representaron el 15,3 % en 2025. Tras la firma del acuerdo, las exportaciones nacionales se recuperarán, combinadas con la reconstrucción de infraestructura y viviendas en Oriente Medio tras el conflicto, lo que impulsará una demanda adicional de galvanizado. Sin embargo, China se encuentra en su temporada baja de consumo tradicional sin ningún apoyo emergente al consumo en la actualidad. El inventario social nacional se encuentra en un nivel elevado para el mismo período, y la carga al contado sigue vendiéndose con descuento, lo que limita en cierta medida el margen de subida, lo que probablemente haga surgir un mercado divergente de "subida macro, débil al contado".

En general, el impacto del acuerdo entre EE. UU. e Irán y la reanudación del transporte en el estrecho sobre el zinc se inclina hacia una "reparación del sentimiento a corto plazo y una mejora del coste marginal a medio plazo", pero no altera el patrón de fundamentales del mercado nacional de zinc en China de "escasez de mina, inventario elevado, temporada baja". " Los impulsores fundamentales de los precios del zinc requieren atención a los puntos de inflexión de los TCs de mina nacionales y del inventario, así como al impacto de las tendencias del precio del ácido sulfúrico en la producción de las fundiciones.

Declaración sobre el origen de los datos: Todos los datos, excepto la información disponible públicamente, son procesados por SMM con base en información pública, comunicación de mercado y los modelos de su base de datos interna. Solo tiene fines de referencia y no constituye ningún asesoramiento para la toma de decisiones.