Del 3 al 5 de junio, se celebró en el Pullman Jakarta Central Park en Yakarta, Indonesia. La conferencia fue organizada por Shanghai Metals Market (SMM) y coorganizada por la Asociación de Mineros de Níquel de Indonesia (APNI), el Ministerio de Relaciones Exteriores de la República de Indonesia, el Consejo Nacional de Economía de Indonesia, y MMR, en asociación estratégica con la Bolsa de Futuros de Yakarta.

La conferencia contó con seis foros especializados: el foro principal, el foro de níquel y cobalto, el foro de estaño, el foro de carbón y transición energética, el foro de aluminio y subforos especializados, atrayendo a más de 3.500 asistentes de 45 países y regiones de todo el mundo, con más de 120 ponentes compartiendo perspectivas sobre precios de mercado, patrones de oferta y demanda, políticas industriales, desarrollo bajo en carbono y desarrollo ESG, etc.

Antecedentes de la conferencia del Foro del Estaño

En 2022, los precios anuales del estaño tanto en la LME como en la SHFE cerraron a la baja, y el mercado en ese momento quizá no anticipó que esto serviría de preludio a un ciclo alcista de tres años. De 2023 a 2025, los precios del estaño registraron tres años consecutivos de ganancias, con el estaño de la LME y la SHFE disparándose más del 30% en 2025. Al entrar en 2026, la tendencia alcista ha continuado, con los precios del estaño alcanzando un nuevo máximo histórico y convirtiéndose en uno de los metales más seguidos en el mercado de metales industriales.

Sin embargo, este repunte no ha sido fluido. En los últimos dos años, los precios del estaño han fluctuado significativamente dentro de un canal alcista, impulsados por profundos ajustes en los patrones mundiales de oferta y demanda, especialmente múltiples interrupciones en el lado de la oferta. En el lado de la demanda, sectores emergentes como los servidores de IA, las cintas de soldadura fotovoltaica y los vehículos eléctricos han crecido rápidamente, junto con una recuperación en la electrónica de consumo, destacando continuamente el valor estratégico del estaño en la fabricación de alta gama y ampliando constantemente la demanda rígida. En el lado de la oferta, los recursos mundiales de estaño están altamente concentrados, la reanudación de la producción en Myanmar ha quedado por debajo de las expectativas, algunas zonas mineras fuera de China se han visto afectadas por factores geopolíticos, e Indonesia —un eslabón clave en la oferta mundial de estaño refinado— ha visto cómo los ajustes de su política industrial se convierten en una variable crítica que afecta las expectativas del mercado.

Al revisar la política de la industria del estaño de Indonesia, los últimos dos años han mostrado una clara trayectoria de «estandarizar y regular, restringir las exportaciones y fomentar el desarrollo de procesos posteriores». En 2024, el Plan de Trabajo Minero (RKAB) se ajustó de una base anual a una de tres años, y las exportaciones experimentaron fluctuaciones temporales durante la transición normativa. En 2025, Indonesia reforzó aún más la gobernanza sobre la minería ilegal, cerrando algunas minas de estaño ilegales, reprimiendo el contrabando y ajustando los cánones por mineral de estaño, lo que incrementó los costos de producción. De cara a 2026, la orientación de las políticas se ha vuelto más clara, con estudios sobre la restricción de las exportaciones de estaño refinado, la reducción de las cuotas de exportación y planes para aumentar las tasas impositivas sobre los cánones del estaño, promoviendo la transición de las exportaciones de recursos a un procesamiento de alto valor añadido. Estos ajustes están reconfigurando el ritmo y los patrones comerciales de la cadena de suministro mundial de estaño.

Como plataforma clave que conecta la cadena mundial de la industria del estaño con el mercado de recursos de Indonesia, el Foro del Estaño se centra en las últimas novedades de las políticas indonesias del estaño, la evolución de la oferta y la demanda mundial de estaño, el análisis de las tendencias de precios y las oportunidades de cooperación industrial. Reúne a funcionarios gubernamentales, expertos del sector, mineros, fundidores y representantes de usuarios finales para explorar conjuntamente nuevas oportunidades en la cadena de suministro mundial en el marco de la transformación de la industria del estaño de Indonesia.

Foro del Estaño

4 de junio

Visita a la Asociación de Exportadores de Estaño de Indonesia (AETI)

Shanghai Metals Market (SMM) se complace en anunciar que una delegación liderada por SMM, encabezada por la gerente de marketing internacional de cobre y estaño de SMM, Jenny Wu, e integrada por delegados de la , realizó una visita formal a la Asociación de Exportadores de Estaño de Indonesia (AETI) el 4 de junio.

El evento fue organizado por SMM y coorganizado por el Ministerio de Asuntos Exteriores de Indonesia, el Consejo Económico Nacional, la Asociación de Mineros de Níquel de Indonesia (APNI) y MMR, con la Bolsa de Futuros de Yakarta como socio estratégico.

Esta visita subraya el compromiso de SMM de fomentar asociaciones a largo plazo y mutuamente beneficiosas entre los principales exportadores de minerales de Indonesia y las partes interesadas de la industria mundial de los metales.

Sesión de Intercambio de Oferta y Demanda

5 de junio

Palabras de Apertura

Ponente: Adam Fan, Presidente de SMM

Discurso Principal

Discurso Principal: Mineral de estaño de la RDC: Situación actual del suministro y perspectivas de la dinámica del mercado

Ponente: Raj Chug, Director General de Mining Mineral Resources

Tema: Mineral de estaño africano: Potencial de recursos y vías de avance en la cadena de suministro en escenarios de déficit de oferta

Ponente invitado: Experto en fundición, Departamento Técnico de Coordinación y Planificación Minera, Ministerio de Minas de la RDC, Egyul Mamoko

[Mesa redonda] Seminario sobre la oferta mundial de minas de estaño: Situación, oportunidades y desafíos futuros

Moderador: Qiao Dan, Analista sénior de SMM

Invitado a la entrevista: Erwin Setyawan, Jefe de Operaciones de Trading, Bolsa de Futuros de Yakarta

Joseph G. Miller, Experto en metales estratégicos para misiones críticas y defensa nacional / Director

Egyul Mamoko, Experto en fundición, División Técnica de Coordinación y Planificación Minera, Ministerio de Minas de la RDC

Tema del discurso: Desarrollo actual y perspectivas del mercado del estaño en China

Ponente invitado: Zhang Zheyu, Analista de estaño, Departamento de Marketing, Yuntin (Honghe) Investment and Development Co., Ltd.

Tema del discurso: Oportunidades y desafíos para las fundiciones bajo la nueva política del estaño de Indonesia

Ponente invitado: Yazid Kanca Surya, Director Ejecutivo, Bolsa de Futuros de Yakarta

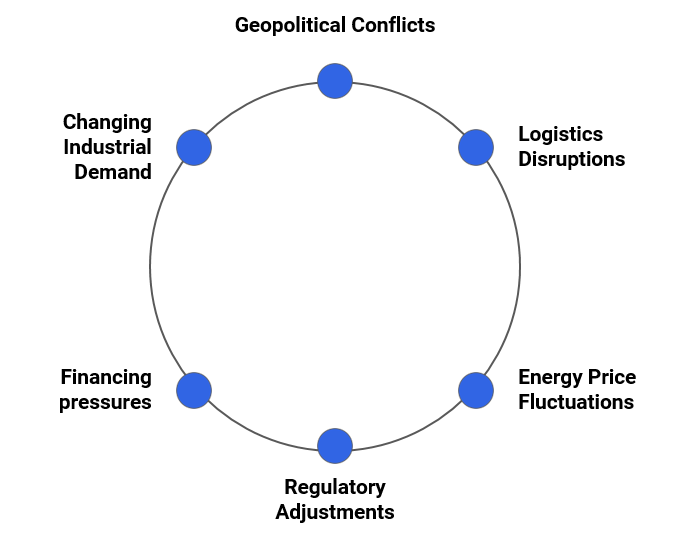

Fragmentación del sistema de la cadena de suministro global

Reconfiguración del panorama geopolítico : Las disputas comerciales y las tensiones geopolíticas están alterando profundamente los patrones tradicionales del comercio de materias primas.

Seguridad industrial : Los países priorizan cada vez más el suministro estable a largo plazo de recursos estratégicos frente a las ventajas de precios a corto plazo.

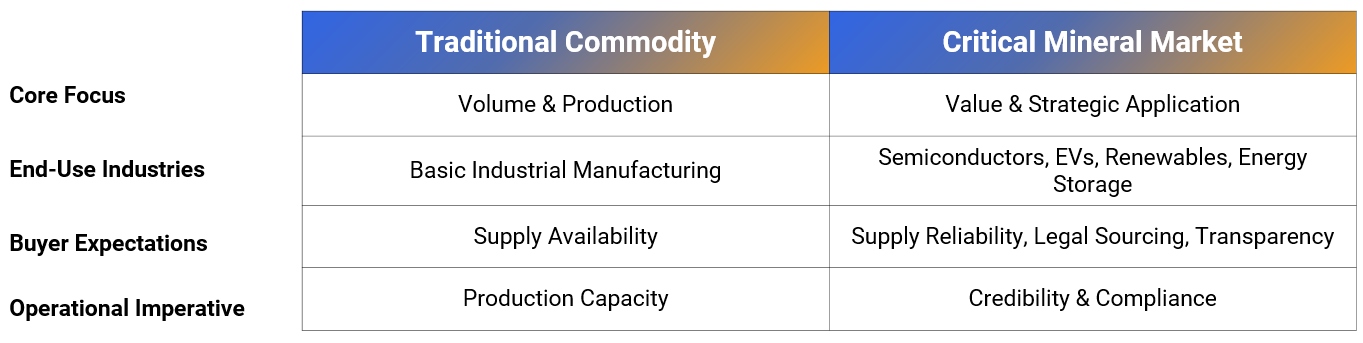

Enfoque en minerales críticos : El papel de la industria del estaño ya no es aislado; se ha convertido en un tema central en la transición energética mundial y en los sectores de fabricación de alta gama.

Evolución del mercado del estaño

La industria está entrando en una nueva fase en la que la credibilidad es tan importante como la capacidad.

Fomento de la industrialización descendente (Hilirisasi)

•Antecedentes de desarrollo histórico: Indonesia ha estado dominada durante mucho tiempo por el suministro de productos procesados primarios, y la mayor parte del valor añadido descendente se consigue fuera de China.

•Objetivos Estratégicos: Indonesia está ajustando las políticas de exportación, la gestión comercial y la supervisión de la cadena de suministro para retener industrias de alto valor añadido en el país.

Fortalecer la regulación y combatir la minería ilegal no son medidas punitivas, sino esfuerzos para construir un sistema transparente que ayude a la región a promover enérgicamente el desarrollo de industrias transformadoras.

Fundiciones bajo presión

Incertidumbres en la fase extractiva: La minería ilegal perturba el mercado, el suministro de materias primas fluctúa y la evolución de los precios es difícil de predecir.

Exigencias del mercado transformador: Estándares de cumplimiento estrictos, total transparencia en la trazabilidad de las materias primas y umbrales de selección cada vez más elevados para los compradores.

Se intensifica la volatilidad del mercado

La incertidumbre en el entorno operativo actual ha aumentado significativamente. Las empresas no solo deben hacer frente a los riesgos de producción, sino también abordar simultáneamente las múltiples presiones derivadas de las perturbaciones externas y el aumento de los costos operativos.

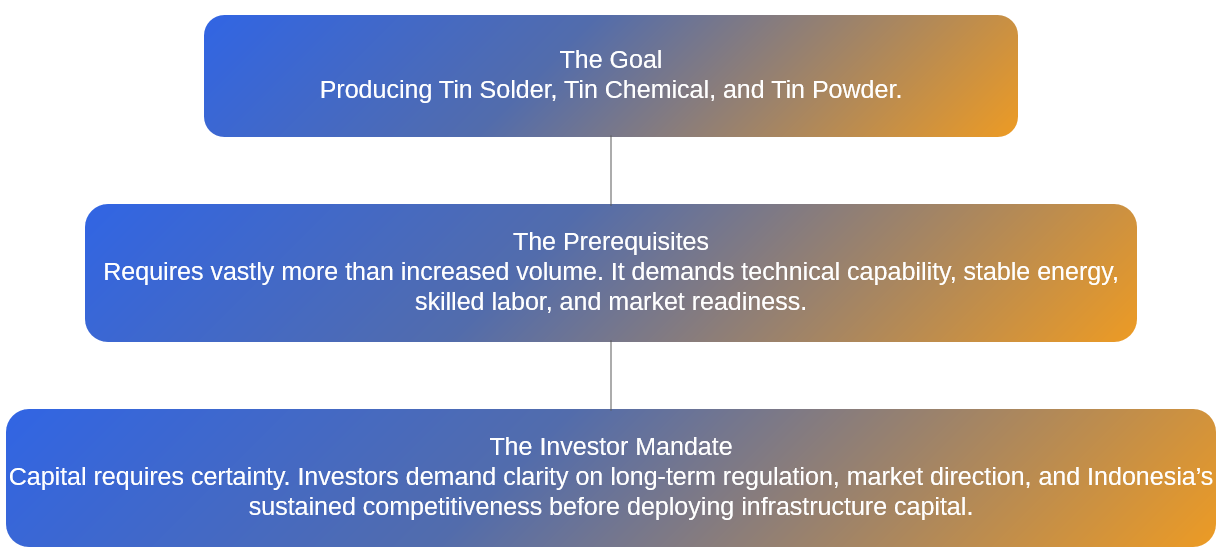

Barreras a la inversión en la transformación profunda

Tema de la ponencia: Profundizar la diversificación de la transformación y acumular impulso, unir fuerzas para sinergizar y fomentar la prosperidad a largo plazo

Ponente invitado: HARRY BUDI SIDHARTA, S.T., MM., Vicepresidente Director de PT Timah (empresa estatal de estaño de Indonesia)

Tema de la ponencia: Desafíos y oportunidades para la industria del estaño de China en medio de los cambios en la oferta mundial de mineral de estaño

Ponente invitado: Qin Huanbo, analista de mercado, Oficina en China de la Asociación Internacional del Estaño

Tema de la ponencia: Análisis y perspectivas de la tendencia del precio mundial del estaño

Ponente invitado: Qiao Dan, analista sénior de SMM

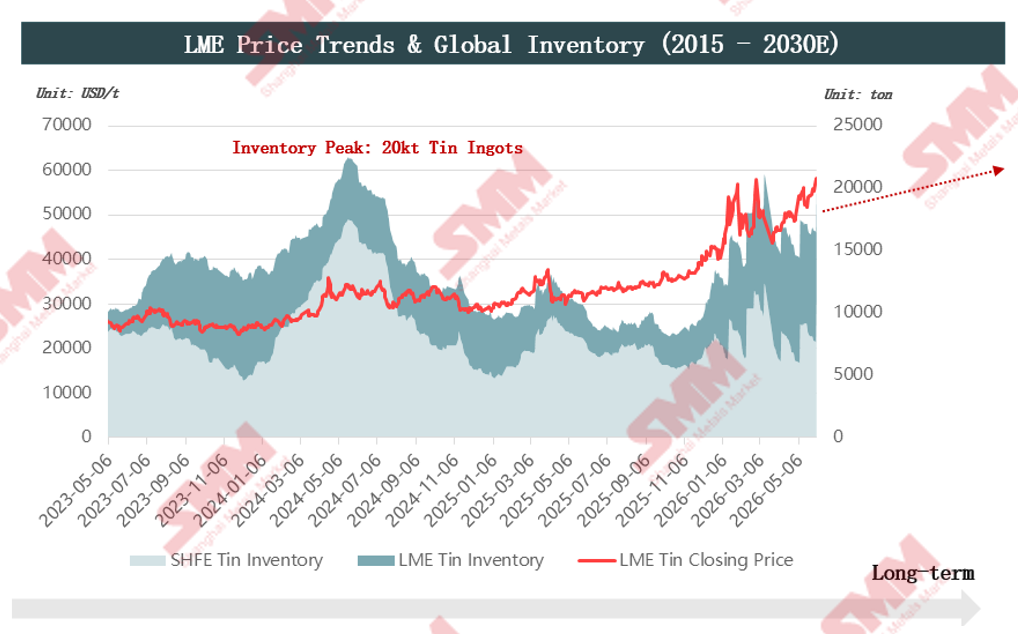

Panorama de la tendencia de precios

Revisión de precios: En medio de perturbaciones macroeconómicas y geopolíticas, los fundamentos del mercado han brindado soporte estructural

Analizado desde la perspectiva de las tendencias de precios de la Bolsa de Metales de Londres, los niveles de inventario global (2015-2030E) y un marco de lógica de precios.

Puntos clave: La rigidez de la oferta minera ha establecido un piso de precios a largo plazo, mientras que la liquidez macro ha impulsado principalmente las fluctuaciones de los precios.

Recursos de estaño y panorama de la oferta minera

La elasticidad de la oferta es limitada, con una alta concentración geográfica de las reservas; la vida útil estática de la mina a nivel mundial es inferior a 15 años.

El aumento de la producción minera en un contexto de disminución de los recursos mundiales ha acelerado el agotamiento de las reservas en los países productores.

RDC: La producción de las principales minas se mantuvo estable; sin embargo, las actividades del grupo armado M23 aumentaron la incertidumbre del mercado.

►Puntos de riesgo

1. El conflicto armado con el M23 se ha extendido a la región de Masisi, al este de la mina de Bisie, y al paso fronterizo de Goma entre la RDC y Ruanda, interrumpiendo directamente la ruta original de transporte del mineral de estaño que pasaba por Goma hasta Dar es Salaam.

2. Para mitigar los riesgos del conflicto, se ha reforzado la seguridad en la mina de Bisie y se han ajustado las rutas de carga hacia el norte para desviarse a través de Uganda, con destino final al puerto de Mombasa (Kenia). No obstante, persiste la preocupación en el mercado de que la expansión del conflicto del M23 pueda alterar las operaciones normales de producción en la mina.

3. La RDC sufrió recientemente un brote de ébola, con casos confirmados concentrados en Beni y Bunia, zonas adyacentes a Uganda. Se han aplicado estrictas medidas de prevención tanto en la mina como en los enlaces de transporte; las actividades mineras y de carga de Bisie aún no se han visto afectadas por el impacto de la pandemia. Sin embargo, el mercado sigue preocupado por las perspectivas del suministro local de minerales.

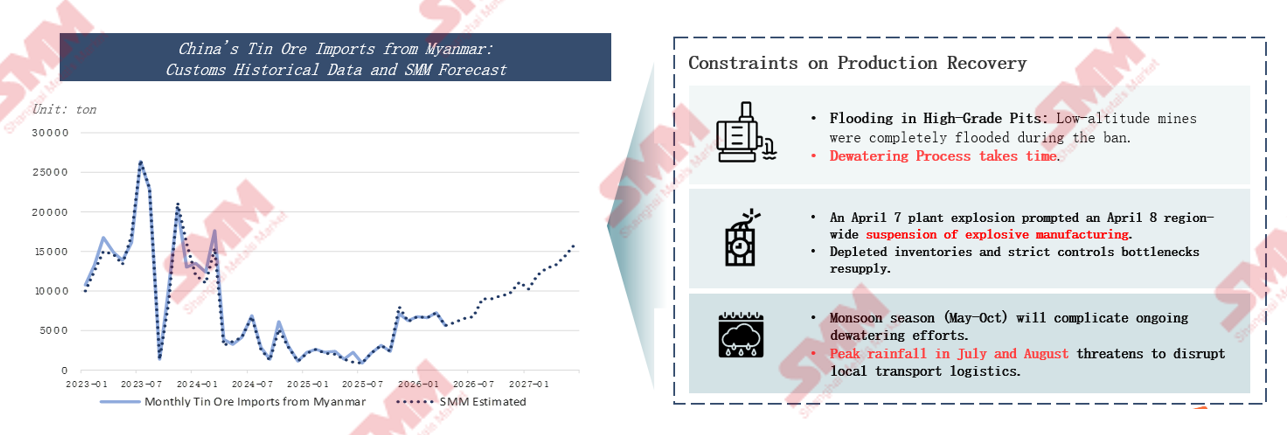

La mina de estaño de Man Maw, en Myanmar: La reanudación de la producción se ve obstaculizada y el progreso es lento

• El 90% de la producción de mineral de estaño de Myanmar se concentra en el estado de Wa. Para garantizar una extracción racional de los recursos y la estabilidad del desarrollo regional, el estado de Wa suspendió toda extracción de mineral de estaño a partir de 2023, y los nuevos permisos de explotación solo se volvieron a emitir en julio de 2025. Debido al clima lluvioso local, durante la suspensión se acumuló una cantidad significativa de agua en los pozos de la mina, por lo que el drenaje se ha convertido en el principal desafío al reanudar los trabajos. Como el problema de acumulación de agua afectó a múltiples pozos, los acuerdos de reparto de costes del drenaje entre las empresas mineras se retrasaron durante mucho tiempo y nunca se concretaron. La consiguiente obstrucción de los trabajos de drenaje ha limitado directamente el progreso de la reanudación de la producción en la mina.

• En febrero de 2026, el gobierno local emitió normas detalladas que aclaraban los estándares de reparto de costes para el drenaje, y la mina de estaño del estado de Wa comenzó a reanudar la producción de inmediato.

•Actualmente, la estricta aprobación y control de explosivos civiles en Myanmar, sumado a las interrupciones en la minería y la logística causadas por la temporada de lluvias, han provocado que el progreso en la reanudación de la producción local quede por debajo de las expectativas. Se espera una reanudación total solo para 2027.

El número de nuevos proyectos de minas de estaño a nivel mundial es escaso, con leyes de mineral generalmente bajas y ciclos prolongados desde el desarrollo hasta la producción.

Los nuevos proyectos suelen tener leyes de mineral bajas, lo que plantea riesgos al alza para los costos mineros futuros y aumenta la dificultad operativa. Solo tres proyectos nuevos tienen leyes superiores al 1%. Leyes más bajas implican que se debe procesar más mineral en bruto para producir la misma cantidad de estaño metálico.

El panorama futuro de la oferta estará notablemente diferenciado, con los proyectos planificados y en construcción alcanzando una capacidad total de 173.500 toneladas, y solo cuatro proyectos principales representando más del 67%. La oferta mundial dependerá en gran medida de estos proyectos mineros clave, mientras que cinco nuevos proyectos en Australia solo aportarán un pequeño incremento con un impacto limitado.

Oferta mundial de lingotes de estaño

La alta concentración de la capacidad de fundición primaria de estaño limita la elasticidad de la oferta mundial de lingotes de estaño.

Tema de la ponencia: Negociación y cobertura de riesgos de lingotes de estaño puro a través de mecanismos de negociación estandarizados del mercado de futuros —— Oficina Reguladora del Comercio de Futuros de Productos Básicos

Ponente invitada: Ima Siti Fatimah, Directora de Desarrollo de Futuros de Productos Básicos, Ministerio de Comercio, República de Indonesia

Tema de la ponencia: Reestructuración del comercio mundial del estaño como metal estratégico impulsada por la geopolítica, avances en la producción secundaria de América del Norte y nueva lógica del consumo de soldadura

Ponente invitado: Mission Critical Metals, Experto/Director en Metales Estratégicos y de Defensa Nacional Joseph G. Miller Esq

► Asegurar el suministro: Plan de EE. UU. para relocalizar la capacidad de metales críticos (estaño)

• Lecciones extraídas de la COVID-19 y la Segunda Guerra Mundial.

• Actualmente no existe capacidad primaria de estaño en América del Norte: ni operaciones de extracción de mineral de estaño ni capacidad de fundición de mineral de estaño.

• El mercado secundario de estaño de EE. UU. está fragmentado regionalmente.

• El gobierno de EE. UU. apoya la fundición primaria/secundaria de estaño Nathan Trotter.

• La administración Trump ha realizado múltiples inversiones en el sector de metales críticos.

• Situación de seguridad en la RDC y regiones circundantes.

► Consumo estimado de estaño en centros de datos

¿Cuánto estaño se consume por gigavatio de capacidad instalada en centros de datos?

• Servidores, GPU, sistemas de red: 500–1.500 t.

• Sistemas de potencia, aparamenta: 100–400 t.

• Dispositivos de control, equipos de comunicación, sistemas de refrigeración: 50–200 t.

• El uso de estaño por gigavatio de capacidad instalada en centros de datos de IA es de aproximadamente 1.200–1.500 t.

Además, el ponente señaló: el consumo anual de estaño de la industria fotovoltaica es de unas 25.000 t, con nuevas instalaciones anuales promedio de unos 30 GW, lo que corresponde a una demanda de estaño de 36.000–45.000 t.

Tema: Diligencia debida en la industria del estaño de Indonesia: Panorama de las rutas tradicionales y camino hacia el liderazgo ESG

Ponente invitado: Responsible Minerals Initiative (RMI) Director de Desarrollo de Procesos de Certificación, Josue Ruiz

Tema: Mineral de estaño de Malasia: Irrupción en el mercado y expansión global desde la perspectiva de los minerales críticos

Ponente invitado: Dato’ Teng Haiqiang, presidente de la Sociedad de Investigación de la Ruta Marítima de la Seda de Malasia

Minerales críticos en la nueva era

Posicionamiento estratégico y aplicaciones principales del estaño

Piedra angular estratégica nacional: Incluido en la “Lista de minerales críticos” de muchos países, ocupa una posición central insustituible en la garantía de la seguridad nacional de recursos y el mantenimiento de la resiliencia de las cadenas de suministro mundiales.

Línea vital industrial moderna: Materia prima fundamental para la fabricación de soldadura electrónica, sustenta el encapsulado de semiconductores, las placas de circuito impreso y otras industrias de la información electrónica, siendo el “glutamato monosódico industrial” de la fabricación moderna.

Motor de tecnologías de vanguardia: Impulsa tecnologías emergentes como las comunicaciones 5G, baterías para vehículos eléctricos, módulos fotovoltaicos y chips de IA, impulsando la doble transformación de la economía digital y la transición ecológica.

Estaño: El “MSG industrial” que impulsa las industrias de alta tecnología

► Miembro fundamental del sistema mundial de minerales críticos

EE.UU. Designación oficial: Según la “Lista de minerales críticos 2025” del Servicio Geológico de Estados Unidos (USGS, por sus siglas en inglés), el estaño figura formalmente como mineral crítico, considerado un recurso estratégico vital para el desarrollo económico y la seguridad nacional.

Consenso de la industria mundial: En los sistemas de evaluación mineral de la UE y otras economías desarrolladas, el estaño ocupa también una posición central. Es un “mineral pilar emergente” indispensable para apoyar la transformación digital económica global y la modernización de la industria de las nuevas energías.

La estructura mundial de aplicaciones del estaño en 2025 es muy clara: el 53 % se destina a semiconductores y soldadura electrónica de alta gama, el 16 % a nuevos materiales químicos finos de estaño, el 11 % a hojalata de calidad alimentaria y envases de hojalata, y el 8 % directamente a la industria fotovoltaica de nuevas energías verdes.

Aplicaciones del estaño en sectores de alto crecimiento

Actualmente, tres importantes vías de alto crecimiento a nivel mundial están impulsando continuamente una demanda incremental rígida de estaño.

En primer lugar, la capacidad de computación de IA y los centros de datos a hiperescala:El consumo de estaño por unidad de servidores de IA de alta gama es de 3 a 13 veces el de los servidores comunes.

Con el crecimiento explosivo de la demanda mundial de capacidad de computación de IA, la demanda de soldadura de alta gama seguirá creciendo rápidamente.

En segundo lugar, los vehículos de nueva energía:El consumo de estaño por vehículo es aproximadamente tres veces el de los vehículos con motor de combustión interna, y en los modelos de automóviles inteligentes puede alcanzar hasta 1,5 kg por vehículo.

En tercer lugar, el encapsulado avanzado:El uso de bolas de soldadura en tecnologías de encapsulado avanzado como HBM (memoria de alto ancho de banda) es más de cinco veces mayor que en la DRAM tradicional.

Malasia en una encrucijada

La decadencia de un antiguo imperio y oportunidades de transformación

► Historia gloriosa · El imperio del estaño:

En la década de 1960, Malasia era el verdadero “Imperio del estaño” mundial. Su producción de estaño llegó a representar un tercio del total mundial, y los ingresos por exportaciones de estaño supusieron hasta el 60 % de los ingresos totales por exportación del país, dominando el panorama del comercio mundial de estaño.

► Situación actual · Doble desafío:

Sin embargo, tras la iteración industrial, su participación en la producción mundial fue solo del 0,2 % en 2023, con una producción anual reducida a 6.100 tm, lo que supone un pronunciado descenso.

Malasia aún posee considerables reservas de recursos secundarios de 780.000 toneladas, con el mineral nativo agotado pero con un potencial significativo en los relaves.

► Futuro · Revalorización del valor

Empoderamiento estratégico: Aprovechar la nueva identidad estratégica de los “minerales críticos” para mejorar el poder de discurso y de negociación en la cadena de suministro internacional.

Salto industrial: Abandonar la dependencia de las exportaciones primarias de lingotes de estaño para avanzar hacia la manufactura de transformación profunda de alto valor añadido y el establecimiento de un sistema de economía circular.

Desafíos centrales a enfrentar

Actualmente, la industria del estaño de Malasia enfrenta cuatro desafíos estructurales centrales.

Avance de mercado: Revalorización del valor

Adoptar la nueva identidad y extenderse hacia sectores descendentes de alto valor añadido

Construir un centro regional de economía circular

Estrategia central: Aprovechar plenamente la ventaja industrial de Malasia como centro mundial de manufactura electrónica, convirtiendo la gran cantidad de chatarra que contiene estaño generada durante la producción —incluyendo escoria de soldadura, placas de circuito de desecho, etc.— en valiosos recursos de estaño reciclado, y establecer un sistema de reciclaje de recursos de “minería urbana”.

Tema de la ponencia: Convertir residuos en tesoro: Cómo las fundiciones y empresas de reciclaje pueden liberar el valor oculto en los subproductos del mineral de estaño

Ponente invitado: Wang Chao, Director de Marketing y Tecnología de Xiren Technology (Shanghai) Co., Ltd.

1. Nuevas tecnologías en el desarrollo de soldaduras

1.1 Nuevas tecnologías y mercados para el desarrollo de soldaduras en el empaquetado de semiconductores de potencia

►1.1.1 Nuevas tecnologías y mercados para el desarrollo de pasta de soldadura en el empaquetado de semiconductores de potencia

Residuo cero; reducción de procesos, reducción de costes generales.

►1.1.2 Nuevas tecnologías y mercados para láminas de soldadura utilizadas en el empaquetado de semiconductores de potencia

Resolvió el problema de la altura inconsistente de la capa de soldadura; la vida útil de los ciclos térmicos aumentó 3 veces; el mercado de láminas de soldadura de estaño en China continental fue de aproximadamente 768 millones, y en 2023, Pudfa China registró ingresos por ventas de 150 millones.

►1.1.3 Nuevas tecnologías y mercados para soldadura sinterizada utilizada en el empaquetado de semiconductores de potencia

Se observó: cambios de personal en los equipos centrales de varias empresas de materiales fuera de China; en múltiples empresas en China entraron capital y talento de alto nivel al campo; mientras tanto, también surgieron prácticas de aplicación de nuevos procesos de materiales de empaquetado dentro de la industria.

Los precios de los materiales de SiC cayeron rápidamente y el crecimiento del mercado se aceleró con rapidez.

La industria de la soldadura sinterizada muestra una tendencia de integración de la cadena de suministro de capital.

Se espera que el mercado de soldadura sinterizada de China supere los 10 mil millones en 2025.

►1.2.1 Nuevas tecnologías y mercados para la soldadura empleada en el encapsulado de módulos fotovoltaicos XBC

Las empresas del sector han formado un posicionamiento diferenciado en torno a la tecnología XBC; los principales actores tienen cada uno su propio posicionamiento; algunas empresas han completado adquisiciones de las entidades principales de tecnologías relevantes, y la estructura jerárquica del sector es evidente.

Los procesos de calentamiento tradicionales tienen menores requisitos para la pasta de soldadura, mientras que el calentamiento por láser tiene requisitos relativamente más altos y es sensible a los precios de los materiales de la pasta de soldadura.

Tongxiang, un actor de primer nivel en cintas de soldadura, ingresó al segmento de soldadura.

►1.2.2 Nuevas tecnologías y mercados para la soldadura empleada en el encapsulado de módulos fotovoltaicos XBC

Presentó los planes de capacidad de los principales actores: se espera que las empresas relevantes formen capacidad a escala en 2025 y, en combinación con la demanda del mercado, planifiquen expansiones de capacidad posteriores.

1.3 Tecnología de soldadura ultrafina y nuevos mercados para el empaquetado de Mini LED

Presentó el progreso en I+D y producción de los últimos años entre las empresas del sector en polvo de estaño, productos de pasta de soldadura y procesos; también mencionó que MiniLED está impulsando el crecimiento del volumen en el mercado de pasta de soldadura para fijación de chips, y que algunas empresas están desarrollando conjuntamente nuevos procesos de aplicación, entre otros.

1.4 Tecnología de soldadura de ultra bajo vacío para vehículos de nueva energía y nuevos mercados

Desarrollo de aleaciones de alto rendimiento y desarrollo continuo de tecnología de pasta de soldadura de ultra bajo vacío.

Además, también se detallaron nuevas tecnologías de soldadura y mercados para módulos ópticos.

2. Nuevos mercados para el desarrollo de soldadura

2.1 Nuevos mercados para la industria de soldadura de Tailandia

La industria de fabricación electrónica con inversión china continúa creciendo fuertemente; aproximadamente 7.000 toneladas métricas de lingotes de estaño se utilizan principalmente para la producción de soldadura electrónica de estaño en Tailandia; la producción de pasta de soldadura de Tailandia es de aproximadamente 80 toneladas métricas por mes.

![El contrato de estaño más negociado en la SHFE fluctúa en máximos y el sentimiento de negociación al contado se debilita aún más [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/nyMyJ20251217171751.jpg)

![[SMM Briefing de Estaño: Yunnan Tin Co., Ltd. adquirió el 100% de la participación de Chifeng Dajingzi Tin Industry por 177 millones de yuanes]](https://imgqn.smm.cn/usercenter/wRltl20251217171750.jpg)

![El contrato de estaño más negociado en la SHFE se consolidó en máximos durante la sesión nocturna, las empresas downstream mantuvieron compras just-in-time de pequeñas cantidades [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)