Resumen: En mayo de 2026, el mercado mundial del acero inoxidable experimentó una serie de bruscos cambios de sentimiento en diferentes etapas del mes. En las primeras semanas, los cierres de plantas en Indonesia y las subidas de precios llevaron la narrativa de costes a su punto más alto del año, antes de que una combinación de distensión de las tensiones geopolíticas y una persistente resistencia de los usuarios finales desencadenara la primera reducción de precios desde diciembre de 2025. A esto le siguió rápidamente una avalancha de titulares del lado de la oferta (el marco de nacionalización de las exportaciones de ferroaleaciones de Indonesia y los recortes de producción de NPI en el polígono industrial IWIP) que reavivaron el sentimiento alcista casi de la noche a la mañana. La característica definitoria del mes fue la misma que la de abril: las expectativas de política del lado de los costes impulsaron repetidamente los precios, mientras que la demanda de los usuarios finales no logró proporcionar una confirmación significativa de forma consistente. Lo que diferenció a mayo fue la mayor amplitud tanto de las señales políticas como de las oscilaciones emocionales que las acompañaron.

I. Endurecimiento normativo y cambios en la política comercial: Indonesia lanza una cuarta ofensiva, las barreras globales siguen aumentando

El tema central de la política en mayo extendió la presión regulatoria del lado de la oferta a la dimensión comercial, con una nueva capa de importancia estructural. Por un lado, Indonesia emitió una densa secuencia de señales políticas que abarcaban la gestión de licencias mineras, las restricciones a las nuevas inversiones en productos intermedios de níquel y —lo más trascendental— el marco para la nacionalización de los derechos de exportación de ferroaleaciones. Por otro, las próximas medidas de salvaguardia de contingentes arancelarios (TRQ) de la Unión Europea y los requisitos de acceso verde del CBAM continuaron su avance mesurado, acelerando el estrechamiento de los canales comerciales mundiales del acero inoxidable.

Las medidas políticas de Indonesia comenzaron a nivel minero. A mediados de mayo, el Ministerio de Energía y Recursos Minerales (ESDM) confirmó que había suspendido las licencias mineras IUP de más de 50 empresas mineras, incluidos 34 proyectos de níquel, por no haber presentado a tiempo sus planes de trabajo RKAB para 2026. A esas empresas se les concedió un plazo de subsanación de 90 días, tras el cual sigue sobre la mesa la revocación definitiva. El endurecimiento de las aprobaciones mineras amplificó directamente la preocupación del mercado por la estabilidad del suministro de mineral de níquel y transmitió una presión adicional a la cadena de producción de NPI. Al mismo tiempo, la planta de Weda Bay dentro del polígono industrial IWIP anunció que la producción de NPI de alto grado se recortaría entre un 10% y un 15% en los próximos meses, y que algunas líneas de producción ya estaban en paradas de mantenimiento desde marzo debido a la escasez de mineral y los elevados costes operativos.

En este contexto de restricciones simultáneas en la minería y la fundición, el cambio de dirección en la política industrial de Indonesia se hizo inconfundible. El gobierno anunció restricciones a las nuevas inversiones en el procesamiento intermedio de níquel —que abarcan NPI, ferroníquel, mata de níquel y MHP—, lo que indica un movimiento deliberado para alejarse de la expansión de capacidad intermedia de bajo valor y orientarse hacia materiales para baterías y productos transformados de mayor valor añadido. Indonesia ya no busca simplemente maximizar la producción intermedia; está utilizando los derechos mineros, las aprobaciones de inversión y la gestión de los canales de exportación para remodelar progresivamente la forma en que se asignan y fijan los precios de los recursos de níquel para la exportación.

Si bien los cambios en la política de Indonesia alteraron principalmente las expectativas en torno al suministro mundial de materias primas para acero inoxidable, la política europea siguió elevando el listón para el acero inoxidable acabado que accede a los mercados de consumo de alta calidad. Las nuevas medidas de salvaguardia de contingentes arancelarios (TRQ) de la UE entrarán en vigor el 1 de julio, reduciendo los contingentes de importación en aproximadamente un 47 % y elevando los aranceles fuera de contingente al 50 %. Para mayo, el mercado europeo ya había entrado en modo «cuenta regresiva de julio», con los operadores apresurándose a asegurar los envíos previos a julio y varias acerías importantes cerrando sus carteras de pedidos de junio anticipadamente. El endurecimiento de los contingentes no solo reduce la ventana para la entrada de material asiático en Europa, sino que también intensifica la competencia por el material spot disponible y las asignaciones de importación conformes dentro de la propia región.

En conjunto, el entorno de las políticas mundiales del acero inoxidable en mayo se caracterizó por un endurecimiento simultáneo en las dimensiones de recursos, comercio y coste del carbono. Indonesia está consolidando el control sobre los recursos aguas arriba mediante derechos mineros, restricciones a la inversión en fundición y gestión de los canales de exportación; Europa está elevando la barrera de entrada a través de los contingentes arancelarios (TRQ) y el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Las dos trayectorias de política operan en distintos puntos de la cadena de suministro, pero convergen en el mismo resultado: una revalorización y redistribución de los flujos comerciales mundiales de acero inoxidable. A medida que el marco de control de las exportaciones de Indonesia y las nuevas medidas de salvaguardia de la UE entren formalmente en vigor en los próximos meses, los diferenciales regionales de precios y los patrones de enrutamiento de recursos se enfrentarán a una nueva reevaluación.

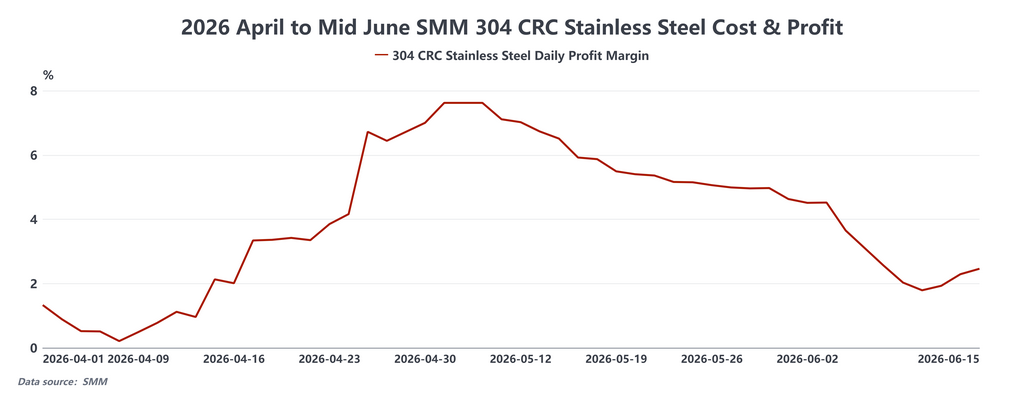

II. Precios: El impulso basado en los costes se enfrenta a la resistencia de la demanda

La trayectoria de los precios del acero inoxidable en los mercados internacionales en mayo fue inusualmente volátil. Cada punto de inflexión estuvo acompañado de un detonante claro, señales de la política indonesia, movimientos del níquel en el LME o cambios en el entorno comercial, pero el patrón general fue consistente: las fuerzas de coste y de política brindaron un soporte repetido, mientras que la insuficiente absorción aguas abajo significó que cada tramo alcista careció de confirmación transaccional.

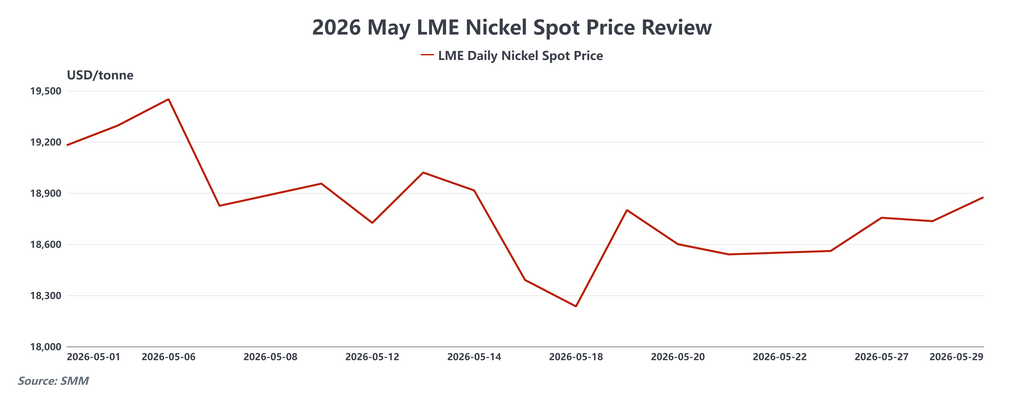

A principios de mes, los precios del acero inoxidable en el exterior se dispararon ante las expectativas de la política indonesia. Tras un breve cierre de una planta, los productores indonesios elevaron sus cotizaciones de exportación de laminado en frío 304 en aproximadamente USD 30/t, marcando un nuevo máximo en lo que va de año. El 7 de mayo, el gobierno indonesio reiteró su intención de imponer un impuesto flotante a la exportación y un gravamen sobre las ganancias extraordinarias a los productos de níquel semiprocesados, reforzando la expectativa del mercado de una mayor inflación en el coste del níquel. El níquel del LME alcanzó un máximo intradiario de aproximadamente USD 19.450/t, mientras que el contrato de níquel del primer mes del SHFE se disparó más de un 3% en una sola sesión. Las cotizaciones del acero inoxidable del sudeste asiático subieron con fuerza a corto plazo, pero la aceptación de los precios más altos por parte de los compradores ya mostraba claros signos de deterioro.

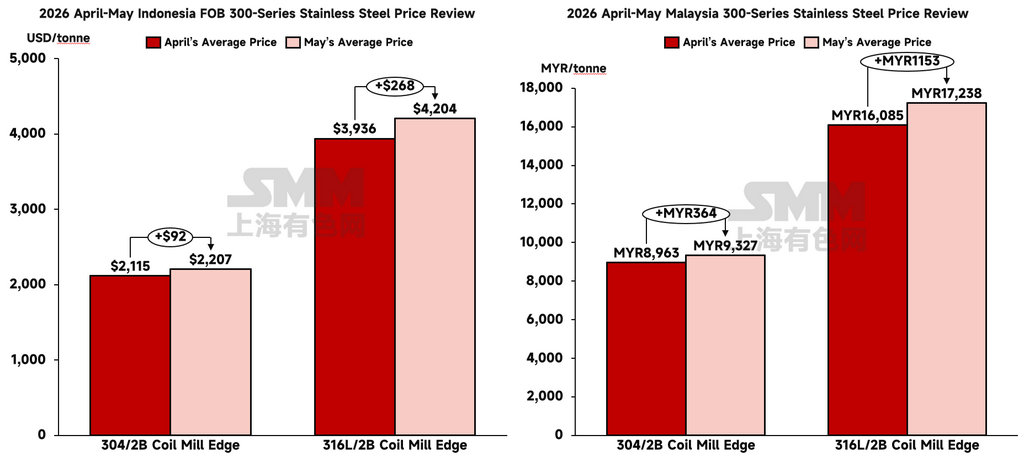

A mediados de mes, la desconexión entre los precios de oferta y los volúmenes reales de transacción se agudizó. El 19 de mayo, las plantas indonesias cambiaron de rumbo y redujeron sus cotizaciones de exportación de laminado en frío 304 en USD 30/t a aproximadamente USD 2.197,50/t, poniendo fin a una racha de aumentos mensuales consecutivos que se remontaba a diciembre de 2025. El mercado local de acero inoxidable de Malasia siguió la misma tendencia, con precios que descendieron a alrededor de MYR 9.305/t. En lugar de estimular el reabastecimiento, la reducción de precios reforzó una mentalidad de «comprar en la subida, no en la bajada» entre los compradores, deprimiendo aún más la actividad transaccional. El mercado del sudeste asiático entró rápidamente en un compás de espera: las ofertas eran firmes, pero los acuerdos reales eran escasos, y las compras se limitaban a necesidades operativas inmediatas.

Fuera del sudeste asiático, el comportamiento de los precios en Asia fue divergente. El precio franco fábrica del laminado en frío 304 de Taiwán se mantuvo en el máximo de tres años de NT$70.500/t, pero la presión del lado exportador aumentó notablemente. El volumen de exportación de acero inoxidable de Taiwán cayó un 10,4% intermensual hasta aproximadamente 63.000 t en mayo, mientras que las importaciones se mantuvieron elevadas en torno a las 103.000 t, estrangulando a las plantas locales entre una demanda externa debilitada y una entrada continua de material importado a precios más bajos. El único ajuste al alza de precios de Indonesia durante el mes —un incremento a mitad de mes de USD 30/t— añadió presión adicional sobre los costes para los compradores de Taiwán, Corea del Sur, Vietnam y Tailandia.

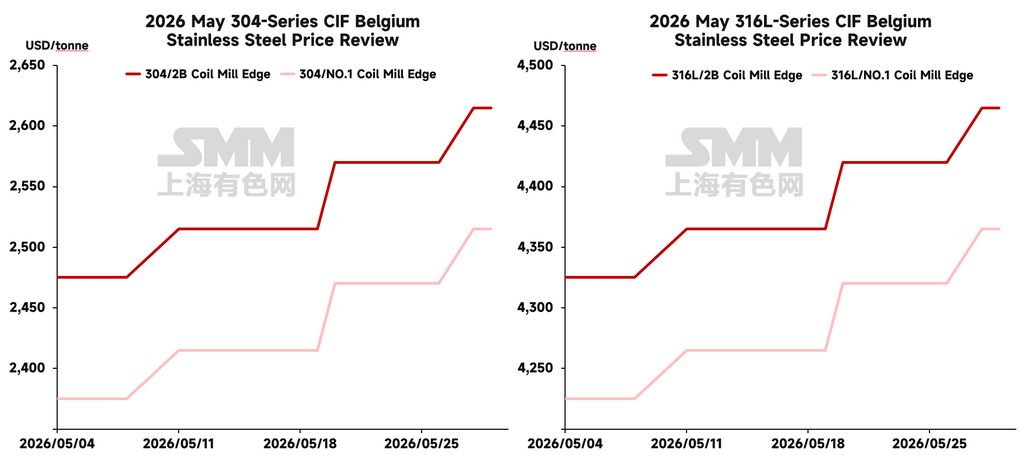

Los precios europeos continuaron su tendencia alcista, aunque el impulso respondió más a la estrechez estructural de la oferta debida a la reducción de las importaciones que a una mejora significativa del consumo final. El acero inoxidable laminado en frío para entrega en julio subió a 2.700–2.740 €/t entregado, con algunas plantas apuntando a un precio entregado de 2.900 €/t para finales del tercer trimestre. Las inminentes restricciones de los contingentes arancelarios (TRQ) y la reducción de la ventana de importación están estrechando la disponibilidad al contado en Europa y desplazando el centro de gravedad de los precios al alza. Los distribuidores, sin embargo, siguen atrapados entre los elevados costes de reposición y una capacidad limitada para trasladar esos aumentos a los clientes finales, con una compresión continua de los márgenes en todo el canal.

III. Oferta y demanda: la escasez minera y los recortes en la producción de NPI definen la narrativa de las materias primas

El panorama de las materias primas para el acero inoxidable en el exterior durante mayo se caracterizó por una notable dislocación: los precios al contado se suavizaron mientras las expectativas de costes futuros seguían aumentando. En el corto plazo, un retroceso de los precios del acero inoxidable acabado, los márgenes comprimidos de las plantas y la escasa demanda física provocaron descensos moderados en las cotizaciones al contado de NPI y ferrocromo. Sin embargo, al mismo tiempo, la restricción en las aprobaciones mineras de Indonesia, el aumento de las expectativas de reducción de la producción de NPI y el avance del marco de control de las exportaciones empujaron de forma consistente a los participantes del mercado a elevar sus estimaciones de los costes futuros de las materias primas. Esta divergencia entre la debilidad de los precios a corto plazo y la ansiedad por los costes a medio plazo fue un factor clave de la volatilidad de los precios en mayo.

La escasez de suministro de mineral se mantuvo como soporte fundamental de un suelo de costes elevado. La cuota RKAB de Indonesia para 2026, de aproximadamente 200 millones de toneladas métricas húmedas, se acerca a su techo aprobado, y la suspensión de las licencias IUP de más de 50 empresas mineras comprimió aún más la oferta extraíble a corto plazo. Las primas del mineral de níquel de alta ley se mantuvieron altas y la ansiedad por la oferta al contado mostró pocos signos de aliviarse. Filipinas proporcionó cierto contrapeso a través de embarques de mineral estacionalmente más elevados antes de la estación húmeda, pero esta oferta adicional fue insuficiente para alterar de forma significativa la estrechez subyacente en la disponibilidad de mineral de níquel.

En cuanto al NPI, las limitaciones de suministro se agravaron. Se espera que la producción de NPI de alta ley de IWIP se reduzca entre un 10% y un 15% en los próximos meses, con algunas líneas ya en modo de reducción o mantenimiento rotativo desde marzo y abril debido a la insuficiencia de mineral y a los elevados costes operativos. Una presión adicional provino de la competencia por la electricidad con la nueva capacidad de aluminio electrolítico que comparte la misma infraestructura de red. Dado el papel central de Indonesia en el suministro mundial de NPI y de materia prima para el acero inoxidable, cualquier reducción sostenida de la producción ejerce un lastre persistente sobre la estructura de costes del acero inoxidable de la región.

Por el lado de la demanda, el panorama fue de una creciente divergencia regional. India se destacó como el mercado individual con mejor desempeño en mayo. La demanda del sector automotriz y de infraestructura se mantuvo sólida, y la prórroga de la exención de la certificación BIS de India hasta el 26 de octubre mantuvo los canales de importación abiertos y mejoró la disponibilidad de materia prima en el mercado interno. La resistencia de la demanda, combinada con canales de importación accesibles, reforzó la posición de India como un importante destino incremental en los flujos comerciales de acero inoxidable en Asia.

Europa presentó un panorama muy contrastante. La demanda local de los usuarios finales no se ha recuperado de forma significativa; Aperam señaló que el consumo europeo se mantiene aproximadamente un 20% por debajo de las medias históricas. La actividad de reabastecimiento observada en mayo fue principalmente una función del posicionamiento previo de los operadores ante la implementación de los TRQ en julio, más que una expresión de una atracción real de la demanda aguas abajo. A medida que se acercaba el plazo del 1 de julio, los operadores aceleraron sus esfuerzos para asegurar los envíos previos a esa fecha, lo que empujó los precios europeos al alza, pero este aumento de precios reflejó una compresión estructural de la oferta debida a la reducción de la ventana de importación, no una expansión del consumo subyacente.

IV. Perspectivas: comienza la fase de verificación

Considerando conjuntamente la cadencia de la política y la trayectoria de los precios de mayo, el mercado mundial del acero inoxidable en el exterior entra en junio en una coyuntura decisiva. La atención del mercado pasará de las propias expectativas políticas a si esas políticas son realmente capaces de cambiar los patrones de suministro de materias primas, los tiempos de exportación y las estructuras de costes regionales. En este sentido, junio servirá como una prueba crucial de si las expectativas acumuladas de costes pueden traducirse en ganancias sostenidas de precios, y su resultado marcará la pauta para la segunda mitad de 2026.

Desde la perspectiva de los flujos comerciales globales, es probable que la reorientación estructural de los recursos de acero inoxidable siga acelerándose. A medida que las nuevas medidas de contingentes arancelarios de la UE entren en vigor en julio, se profundice la aplicación del CBAM y se actualicen las medidas comerciales proteccionistas en mercados como el Reino Unido, los canales a través de los cuales los productores asiáticos de acero inoxidable pueden acceder a los mercados finales europeos se estrecharán aún más. La consecuencia natural es una intensificación de la competencia por los recursos en la ASEAN, India y Oriente Medio, mercados que ya están absorbiendo flujos redirigidos tanto de los productores chinos como de los indonesios.

El cumplimiento normativo también está surgiendo como una nueva capa significativa de estratificación del mercado. Los productores con rutas de fabricación bajas en carbono, sistemas sólidos de trazabilidad del carbono y certificaciones de declaración ambiental de producto —como Yieh United Steel de Taiwán, que obtuvo la certificación EPD en mayo, y JFE de Japón, cuyo nuevo horno de arco eléctrico en Chiba inició la producción comercial ese mismo mes— se están posicionando para captar lo que podría resultar ser una prima estructural de cumplimiento en los flujos comerciales hacia Europa y otros mercados regulados. Es probable que la brecha de costes entre las rutas altas y bajas en carbono se amplíe a medida que la aplicación del CBAM madure.

En balance, a junio no le faltan soportes de costes y de política. Pero la variable crítica que determina si las ganancias de precios resultan duraderas sigue siendo el grado en que las transacciones se materialicen realmente. Si el marco de control de exportaciones de Indonesia se implementa sin contratiempos, la ventana de reabastecimiento previa a julio en Europa se prolonga según lo esperado y la demanda india mantiene su resistencia, el centro de gravedad de los precios del acero inoxidable en el exterior conserva un potencial alcista significativo. Si, por el contrario, la ejecución de la política no alcanza las expectativas del mercado y la resistencia de los usuarios finales a los precios elevados persiste, el mercado podría volver al patrón que ha caracterizado a gran parte de 2026 hasta ahora: un fuerte soporte de costes, precios de oferta firmes y un seguimiento consistentemente insuficiente en el flujo real de operaciones.

![[Revisión Diaria de NPI] La escasez de suministro refuerza la disposición a mantener precios firmes, el precio medio del NPI sube](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)