Existencias de lingotes de aluminio: punto de inflexión de la reducción de inventarios establecido en niveles altos, pero la presión del volumen absoluto persiste

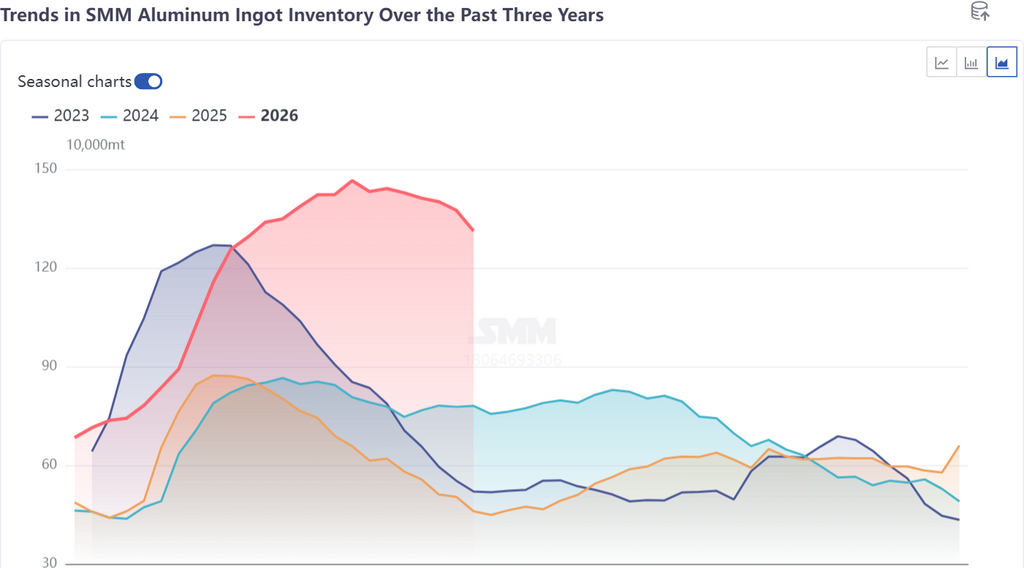

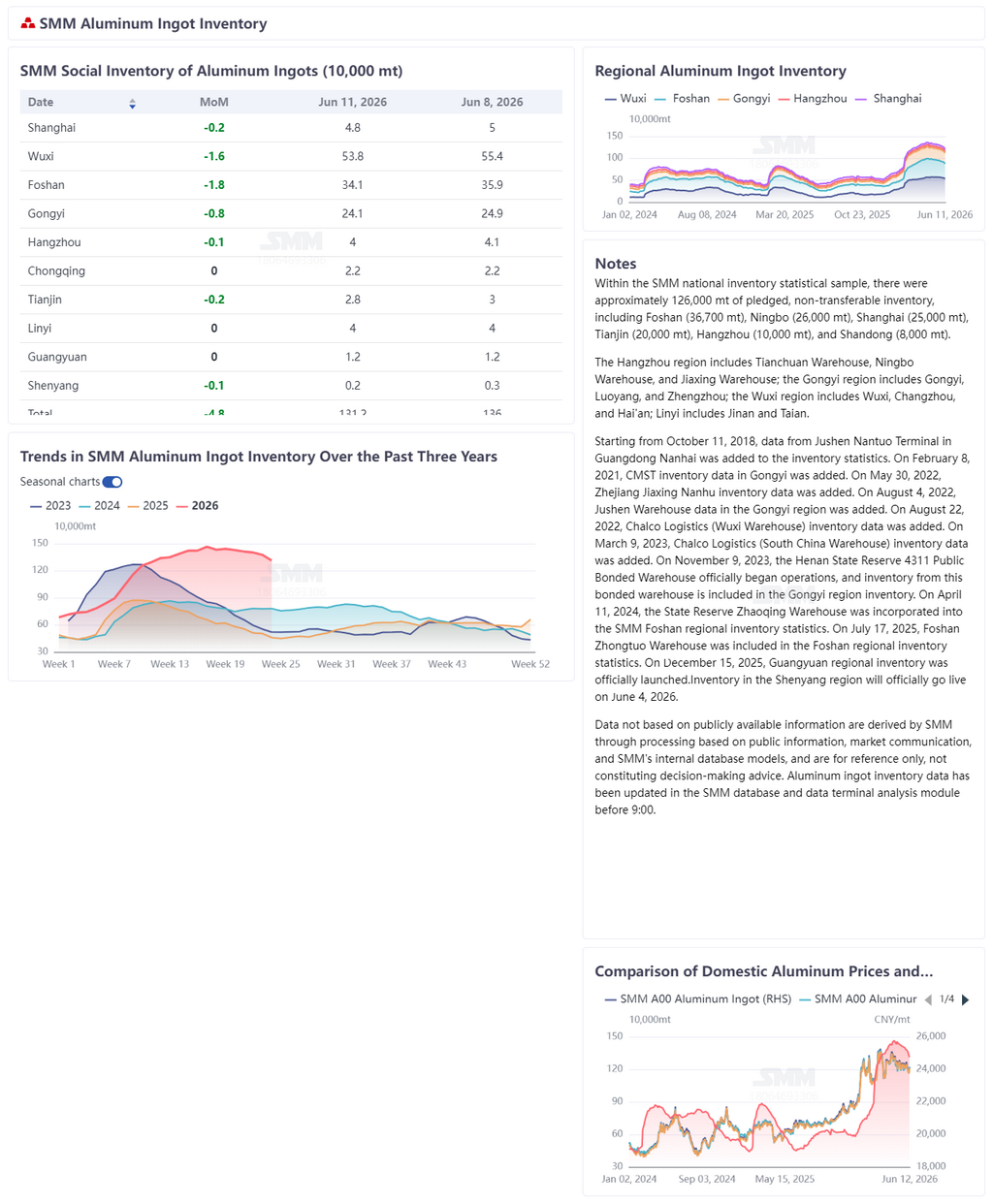

Las existencias de lingotes de aluminio de China, tras alcanzar un pico no visto en casi tres años en 2026, aceleraron su retroceso esta semana. Según las estadísticas de SMM, al 11 de junio, las existencias de lingotes de aluminio en las principales zonas de consumo de China se situaron en 1,312 millones de toneladas métricas (tm), habiendo reducido acumulativamente cerca de 160.000 tm desde el máximo de principios de mayo de alrededor de 1,47 millones de tm. La caída semanal de esta semana alcanzó las 48.000 tm, acentuando claramente la pendiente de la reducción de inventarios.

Desde una perspectiva estacional, en los últimos tres años, las existencias de lingotes de aluminio han mostrado un patrón cíclico de “acumulación alrededor del Año Nuevo chino, pico alrededor de abril-mayo y reducción gradual en el segundo trimestre”. El pico fue de alrededor de 880.000 tm en 2024 y también de alrededor de 880.000 tm en 2025 (prácticamente plano respecto a 2024), mientras que el pico de 2026 alcanzó aproximadamente 1,48 millones de tm, unas 600.000 tm más que los dos años anteriores, situando las existencias interanuales en un nivel históricamente alto e indicando que la presión de acumulación de oferta se ha amplificado significativamente desde principios de este año.

Los motores de esta ronda de reducción de inventarios están estructuralmente diferenciados y no pueden atribuirse simplemente a una recuperación de la demanda interna tras el retroceso de los precios del aluminio. SMM considera que hay tres razones:

1. La oferta real y la esperada se están contrayendo: la proporción de aluminio líquido ha repuntado continuamente (alcanzando el 76,5 % en mayo y esperándose que suba aún más al 76,6 % en junio), con el lingote de colada desplazándose hacia tochos y otros productos procesados, reduciendo la circulación física de lingotes de aluminio. Combinado con el avance estandarizado de la capacidad de aluminio de China, esto ha provocado que la oferta real de lingotes de aluminio disminuya ligeramente en junio.

2. Impulso de las exportaciones impulsado por la amplia diferencia de precios entre los mercados chino e internacional: la brecha de oferta de aluminio fuera de China sigue ampliándose, y los pedidos de exportación de semielaborados de aluminio de China han mejorado más de lo esperado, absorbiendo eficazmente la capacidad de aluminio líquido y reduciendo la cantidad de lingotes de aluminio formados, un soporte estructural clave para esta ronda de reducción de inventarios.

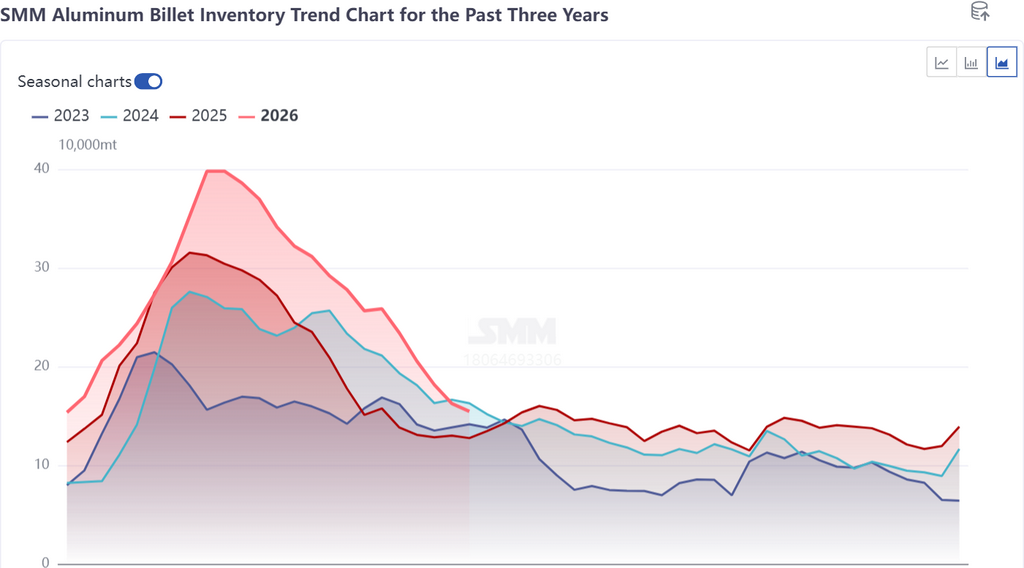

3. La sustituibilidad de la demanda entre lingotes de aluminio y tochos fue la principal razón de la reducción acelerada de inventarios esta semana: cuando el precio absoluto es bajo y las tarifas de procesamiento de los tochos de aluminio son altas, los usuarios finales tienden a comprar directamente lingotes de aluminio en lugar de tochos. Esta lógica de sustitución ya está surtiendo efecto, y la aceleración en la reducción de existencias de lingotes de aluminio, junto con una desaceleración en la de palanquillas, también lo corroboran.

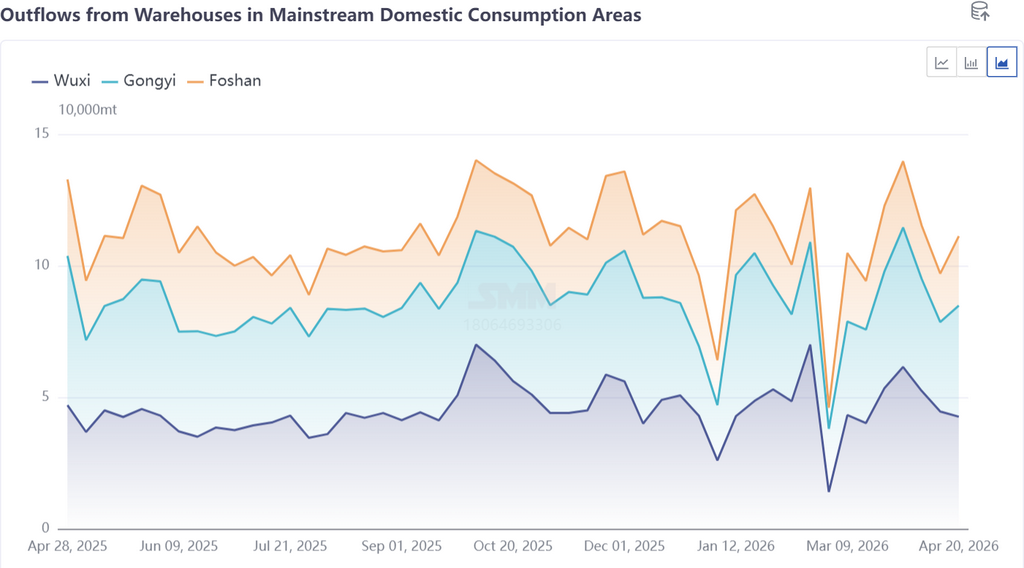

Esta semana, la reducción acelerada hizo que las retiradas de inventario de lingote en el sur de China aumentaran más de un 50 % intermensual, mientras que en el este subieron más de un 60 %. Sin embargo, una comparativa estacional de retiradas de los últimos tres años muestra que en 2026 estas no presentaban una ventaja significativa interanual. El reciente repunte refleja sobre todo una aceptación pasiva tras una fuerte corrección de precios, más que una mejora real en los fundamentos de la demanda.

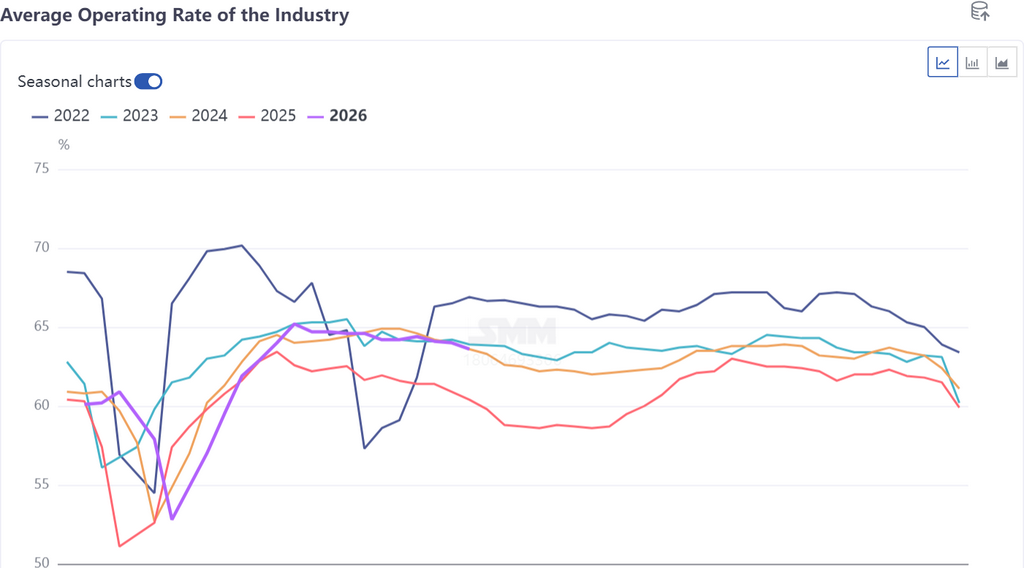

Actualmente, China está en temporada baja tradicional y la demanda interna sigue débil: la tasa semanal de operación de extrusión de aluminio continúa cayendo intermensualmente, la recuperación de la demanda doméstica es relativamente lenta y unos beneficios decentes por exportación y transformación no implican una expansión simultánea del consumo final. Aún debe verificarse si las retiradas se mantienen. La tendencia del inventario de palanquillas será un indicador coincidente para comprobar la sostenibilidad de la reducción de existencias de lingote, y conviene seguirla de cerca.

Previsión de inventario, junio-julio: tendencia de reducción confirmada, ritmo de aceleración incierto

La tendencia de reducción está confirmada, sin cambios de dirección. Una proporción creciente de aluminio líquido, el apoyo de la demanda exterior y la normalización de la oferta que reduce la formación de lingotes —estos tres factores fundamentales impulsan conjuntamente la continuación del desstock. SMM mantiene su previsión de que el inventario caerá a alrededor de 1,28 millones de toneladas a finales de junio, y entre finales de junio y principios de julio se espera que se acerque a 1,2 millones.

No obstante, el ritmo de reducción no debe extrapolarse linealmente, y hay dos riesgos importantes que exigen precaución:

Los motores de la demanda son relativamente pasivos. El actual aumento de retiradas se debe principalmente a reaprovisionamiento inducido por precios bajos, no a una expansión activa de los usuarios finales. Si los precios se estabilizan y repuntan, el impulso de las retiradas podría debilitarse marginalmente. El continuo descenso de la tasa operativa de extrusión y la ralentización en la reducción de existencias de palanquillas indican que todavía no se ha materializado un punto de inflexión sustancial en la demanda interna.

Presión por el desvío regional de suministro. La capacidad de almacenamiento en las instalaciones de entrega en el suroeste y sur de China ya está saturada. Parte del suministro se ha visto forzado a desviarse a almacenes en el este de China, como Wuxi. Como resultado, la presión de inventario en el este de China se mantendrá más alta que en otras regiones, lo que podría lastrar periódicamente el ritmo general de desabastecimiento.

Indicadores clave de seguimiento: 1) Si las tasas de operación semanal de extrusión de aluminio y palanquilla de aluminio dejan de caer; 2) Si las retiradas absolutas de almacenes en China, especialmente en el este y sur de China, pueden mantenerse altas; 3) La sostenibilidad de los fuertes pedidos de exportación; 4) El margen para un mayor aumento en la proporción de aluminio líquido.

![El sur de China lidera la corrección de la base, el diferencial de precios de carga spot entre Guangdong y Shanghái se reduce a cero [Análisis de SMM]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)