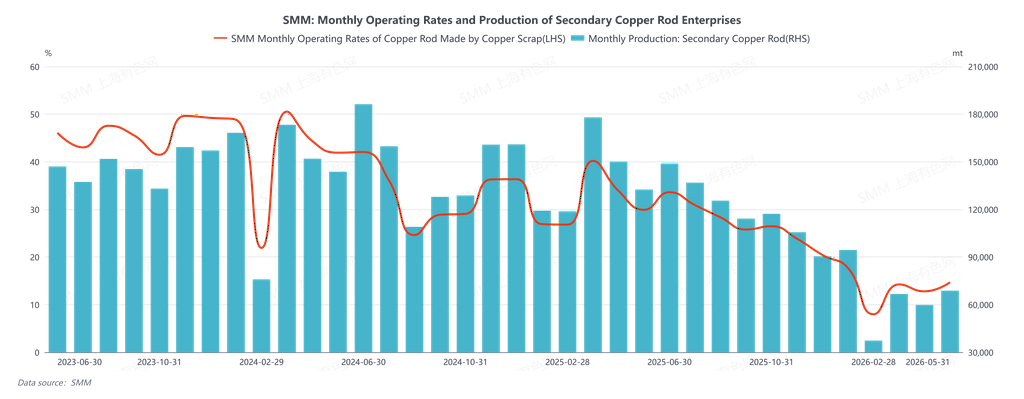

En mayo de 2026, la tasa operativa de la barra de cobre secundario fue del 14,7 %, superior a las expectativas del 12,17 %, con un aumento intermensual de 1,91 puntos porcentuales y una caída interanual de 15,22 puntos porcentuales. Durante mayo, el mercado chino de barra de cobre secundario en su conjunto permaneció atrapado en una combinación de altos precios del cobre, fuertes fluctuaciones y presión por el cumplimiento normativo. El mes no se caracterizó por una escasez o excedente unilateral, sino por un estancamiento estructural más difícil de resolver: la cadena industrial mostró una oferta que existía pero se movía lentamente y una demanda presente que no lograba liberarse en volumen. Las transacciones fueron impulsadas mayoritariamente por el ritmo de los precios y las condiciones de financiación, más que por una expansión espontánea de la demanda de uso final. Desde la perspectiva del volumen total, según datos de SMM, la tasa operativa semanal a lo largo del mes osciló principalmente dentro de un rango del 6 %–11 % (con un máximo intrasemanal del 10,89 % y un mínimo del 6,76 %), manteniéndose significativamente por debajo del nivel interanual, lo que indica que la capacidad de oferta no se liberó realmente. En cuanto a los márgenes, las utilidades brutas fluctuaron al compás de la ampliación y reducción de la diferencia de precio entre la barra de cobre catódico y la barra de cobre secundario, oscilando generalmente entre unos cientos y mil yuanes en una semana: nominalmente positivos pero carentes de estabilidad. Las empresas priorizaron ante todo la supervivencia y el control de riesgos.

La restricción dura por el lado de la oferta proviene principalmente del triángulo «cumplimiento-capital-logística» de la chatarra de cobre. Tras el feriado, los precios del cobre experimentaron un alza al inicio de las operaciones, lo que encendió la disposición a vender de los proveedores de materias primas. Sin embargo, el sector transformador de chatarra aguas abajo no siguió el ritmo en las compras, dejando al mercado en un estancamiento de precios altos donde «el suministro quiere vender, pero la demanda no lo acepta». Posteriormente, los precios del cobre sufrieron oscilaciones violentas, y el inventario social de materias primas no se desestocó eficazmente. Por el contrario, debido a las bajas tasas operativas de los productores nacionales de barras, los destinos de entrega concentrados y la lenta rotación en la descarga y el control de calidad, surgió una sensación de congestión —«mercancías atascadas en almacenes, pagos sin retornar»—. Esto incrementó el capital inmovilizado de los operadores, debilitando aún más su capacidad para realizar nuevas compras. Más importante aún, la divergencia regional se amplificó por la facturación y el cobro: las diferencias en el entorno operativo entre el norte y el sur llevaron a una rotación de capital relativamente más rápida en el norte, mientras que las plantas del sur se vieron obligadas a bajar precios para compensar los costos financieros. La estructura anómala de «mismo material, precios distintos» —con el precio de compra del cobre brillante desnudo en el sur de China 400–600 yuan/t inferior al del norte— indica que el mercado no fija precios basándose solo en la oferta y la demanda, sino en la viabilidad de liquidación. Al entrar en la segunda mitad del mes, tras las fluctuaciones anteriores, el inventario visible de los operadores podría no ser necesariamente alto, pero la «oferta disponible» seguía siendo escasa, porque la condición previa para liberar volumen es la disposición a vender a crédito. Cuando no se atreven a dar crédito, aunque haya existencias en los almacenes, el mercado aún sentirá una «escasez».

La demanda se asemejó más a un «pulso impulsado por los diferenciales de precios» que a un reabastecimiento constante. A lo largo del mes, la diferencia de precio entre la barra de cobre catódico y la barra de cobre secundario se amplió repetidamente hasta 1.700–2.500 yuan/t o incluso más. En teoría, la viabilidad económica de la barra de cobre secundario apareció repetidamente, pero los pedidos de los usuarios finales (sectores de cables e ingeniería) no se expandieron simultáneamente. Los actores aguas abajo mostraron dudas ante los altos precios absolutos del cobre y la dirección del mercado, y sus compras se caracterizaron por la demanda rígida, las compras en las caídas y los ciclos cortos. Las propias empresas de barras de cobre vieron ralentizados sus envíos, lo que a su vez limitó las compras de materias primas, ya que estaban «dispuestas a comprar pero no dispuestas/incapaces de perseguir continuamente precios más altos a niveles de mercado». Hacia finales del mes, surgió una contradicción más prominente: en el contexto de la «facturación inversa / rectificación de la economía de la facturación», la insuficiencia de facturas de compra comenzó a pasar de ser un problema de costos a una restricción productiva. Algunas empresas, aunque quisieran producir, quedaron atascadas en la cadena de facturación y su volumen de compras se comprimió forzosamente. Incluso emergió una estructura en la que «las empresas con demanda rígida se vieron obligadas a subir los precios para acaparar mercancía y evitar quedarse sin suministro, pero los plazos de pago se alargaron de manera forzosa»: los operadores, conscientes del creciente riesgo de recuperación de pagos, cerraron operaciones bajo la presión de los márgenes y la rotación. El mercado descendió entonces de un «juego de precios» a un juego de capitales de «quien pueda soportar las condiciones de pago se lleva la mercancía».

Observando la estructura de diferenciales, la característica común tanto de la diferencia de precio entre el metal primario y la chatarra como de la diferencia entre la barra de cobre catódico y la barra secundaria en mayo fue «un rango amplio pero poca estabilidad»: los diferenciales lograban ampliarse pero a menudo se estrechaban rápidamente debido a retrocesos en el precio del cobre o al soporte del precio de las materias primas (por ejemplo, retrocediendo desde el nivel de 2.500 yuan/t al de 1.000 yuan/t), lo que significa que la ventana de viabilidad económica para la barra de cobre secundario fue más una oportunidad de trading que un bono de demanda sostenido. Al mismo tiempo, los precios de las materias primas fueron más «pegajosos» en relación con el cátodo de cobre: no se desplomaron en la misma magnitud en las bajadas, lo que a su vez indica que el piso de costos no fue proporcionado únicamente por la dinámica de oferta y demanda, con parte de él «bloqueado» por los costos de cumplimiento y capital.

En general, el problema central en el mercado de barras de cobre secundario en mayo no era si había escasez de cobre, sino más bien «si hay escasez de oferta liquidable y conforme, y si puede formarse un circuito cerrado de cobro estable». Mientras las facturas y los ciclos de pago sigan siendo restricciones duras, la tasa operativa luchará por tender al alza, y la actividad transaccional seguirá mostrando un patrón pulsátil de «cuando los precios del cobre se disparan, la circulación de materias primas se expande; cuando los precios del cobre caen, los tenedores retienen la mercancía y la circulación se contrae». Aunque en ocasiones la diferencia de precio entre la barra de cobre catódico y la barra secundaria parezca atractiva, es más fácil que sea consumida por los riesgos de los plazos de cuenta y los techos de los pedidos de los usuarios finales.

De cara a junio, para que el mercado salga de este estado de «alta volatilidad – baja capacidad de transformación», la clave no reside en cuán alto pueda llegar el precio del cobre, sino en si puede haber mejoras marginales: la relajación de los criterios de facturación exigibles entre regiones y el desbloqueo de las cadenas de cobro (de lo contrario, la estructura de descuento en el sur de China será difícil de eliminar, y el inventario social permanecerá «nominalmente abundante pero efectivamente ajustado»). De no ser así, es muy probable que el segmento de barras de cobre secundario siga caminando en la cuerda floja dentro del triángulo «necesidad de producir – cuellos de botella de facturación – control de los plazos de cuenta», donde con precios altos no falta material, con precios a la baja el material desaparece primero, y las transacciones dependen de la volatilidad más que de la demanda.

![Los precios del cobre retroceden, las empresas de varillas de cobre secundario mantienen una actitud de espera [SMM Revisión Diaria del Cobre Secundario]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)