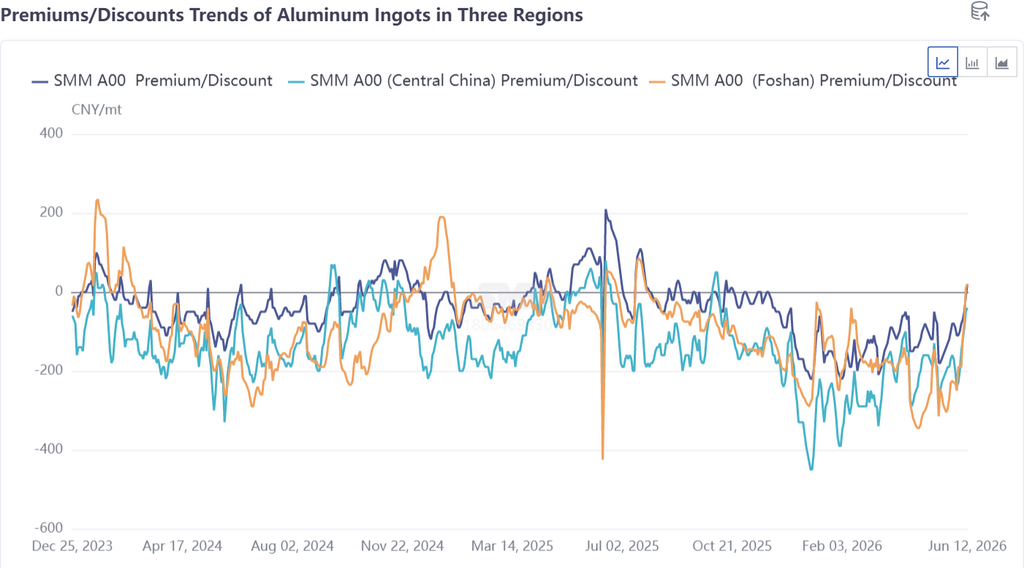

Primas al contado: divergencia entre las tres regiones, con el sur de China liderando la recuperación del diferencial

Del gráfico de primas al contado del lingote de aluminio en las tres regiones, se desprende claramente que, desde 2026, el diferencial entre el precio al contado y el de futuros del lingote de aluminio a nivel nacional se ha mantenido en un rango relativamente débil durante los últimos dos años. Los descuentos en las tres regiones se ampliaron en distintos grados desde principios de año hasta mayo, directamente relacionados con la persistente supresión de la circulación al contado debido a los altos inventarios previos. A medida que avanza junio y el punto de inflexión de la reducción de inventarios se consolida gradualmente, las primas al contado en las tres regiones comenzaron una recuperación divergente.

1. Mercado del sur de China (Foshan): dominado por una pauta de mantenimiento de precios firmes y retención de ventas, con el fortalecimiento más pronunciado del diferencial

El mercado del sur de China actuó como pionero en esta ronda de recuperación de las primas al contado. Impulsado por una combinación de interrupciones en la oferta en el suroeste de China, una aceleración continua de la reducción de inventarios y la firmeza de precios por parte de grandes proveedores, la prima al contado del lingote de aluminio en el sur de China pasó de un descuento de más de 300 yuanes/tonelada frente al contrato del mes anterior a mediados de mayo a un estrechamiento brusco y, por primera vez, a una prima de +10 yuanes/tonelada frente al contrato 2606 el 11 de junio, lo que supone una recuperación del diferencial de más de 300 yuanes/tonelada, el mejor comportamiento entre las tres regiones.

Las frecuentes compras a precios elevados para la creación de mercado por parte de los principales proveedores fueron el catalizador clave de la recuperación del diferencial en el sur de China esta semana. Si observamos la lógica del patrón interno de oferta y demanda del mercado del sur de China, la contracción del volumen circulante efectivo (cambio a producción de barras de colada + retención de ventas por parte de los proveedores), combinada con la demanda de reposición localizada tras el retroceso de los precios, fue el motor central detrás del fortalecimiento del diferencial, mayor de lo esperado.

2. Diferencial de precios Guangdong-Shanghái: de la ampliación a cero, a medida que la recuperación del diferencial del sur de China "alcanzaba" al este de China

La evolución del diferencial de precios Guangdong-Shanghái fue el fenómeno más notable en esta ronda de recuperación de los diferenciales. Como se aprecia en el gráfico de primas al contado de las tres regiones, a mediados de mayo el descuento en el sur de China era aún mayor que en el este de China, situando el diferencial Guangdong-Shanghái en una zona de descuento para el sur de China. Sin embargo, después de eso, el diferencial del sur de China aceleró su recuperación, los descuentos se estrecharon rápidamente y se convirtieron en primas, mientras que el ritmo de recuperación de la prima al contado en el este de China fue relativamente moderado; el diferencial Guangdong-Shanghái se redujo gradualmente y ahora ha vuelto esencialmente a cero.

Esto significa que, en solo tres semanas, los precios al contado del sur de China completaron una reparación del diferencial de precios regional frente al este de China: el diferencial del sur de China pasó de un profundo descuento a la paridad con el este de China, reflejando que el impacto marginal en los precios de la restricción de la circulación en el sur de China se ha llevado al extremo. Una vez que el diferencial volvió a cero, los incentivos de arbitraje entre regiones desaparecieron, y la lógica de la "prima" del este de China sobre el sur de China llegó a su fin.

Perspectivas del diferencial de precios al contado-futuros: ¿Puede durar el fuerte comportamiento del sur de China? ¿Cómo evolucionará el diferencial de precios Guangdong-Shanghái?

Las primas al contado del sur de China tienen soporte a corto plazo, pero su sostenibilidad dependerá del grado de ajuste de la circulación. Los principales impulsores de la fortaleza actual del diferencial al contado-futuros en el sur de China son la triple resonancia de "contracción de la oferta + creación de mercado por parte de los grandes operadores + control de facturas". La creación de mercado por parte de los grandes operadores es un catalizador a corto plazo, el impacto del control de facturas disminuye a medida que se suavizan las políticas, y el único soporte sostenible proviene del ajuste de la circulación impulsado por la reducción de inventarios. Si posteriormente las llegadas repuntan o los grandes operadores salen, el panorama de las primas podría enfrentar presiones a la baja.

Tras el regreso a cero del diferencial de precios Guangdong-Shanghái, hay un margen limitado para que se torne positivo adicionalmente, y es probable que fluctúe cerca de cero a corto plazo. La recuperación del diferencial al contado-futuros del sur de China ya ha "alcanzado" al este de China. En adelante, el impulso para que el sur de China continúe su recuperación y fortaleza independientes dependerá de si el patrón de circulación ajustada puede mantenerse. Dado que la ventana de arbitraje de movimiento de mercancías entre regiones se cerró después de que el diferencial volviera a cero, el crecimiento más lento de la oferta incremental en el este de China ha proporcionado cierto soporte a las primas allí. No obstante, la presión de entrega persiste en el este de China, mientras que la probabilidad de recuperación de llegadas en el sur de China también está aumentando. Bajo estas fuerzas contrapuestas, es probable que el diferencial de precios Guangdong-Shanghái se mueva lateralmente cerca de cero, dificultando una repetición del estrechamiento unilateral observado en mayo-junio.

Un desplazamiento a la baja en el punto medio del descuento del SMM A00 es una tendencia a mediano plazo, pero el ritmo será gradual. En junio, la proporción de aluminio líquido en China repuntó al 76,6%, los pedidos de exportación continuaron mejorando y la estandarización del lado de la oferta avanzó, todo lo cual respalda los diferenciales al contado-futuros desde el lado de la oferta. Sin embargo, la realidad de la débil demanda interna no ha mejorado, y las tasas de operación de los semielaborados de aluminio siguen disminuyendo durante la temporada baja, limitando la recuperación del diferencial desde el lado de la demanda. En balance, el descuento del SMM A00 se reducirá gradualmente en medio de fluctuaciones, pero el período de volverse prima dentro del año será breve.

Indicadores clave a observar:

① Si las compras por parte de los principales actores en ambas regiones, especialmente en el sur de China, persistirán;

② La dirección de la fluctuación del diferencial de precios Guangdong-Shanghái cerca de cero y los cambios en las llegadas;

③ El margen para un mayor aumento en la proporción de aluminio líquido y los cambios marginales en el control de facturas;

④ Si un diferencial positivo entre los contratos de futuros puede respaldar a los coberturistas para mantener su disposición a sostener los precios.

![Se intensifica el tira y afloja de los futuros entre largos y cortos, se afloja el centro de contado y la política minera pende de un hilo [Comentario matutino de SMM Alúmina]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Futuros de aleación de aluminio rebotan continuamente, la demanda rígida domina las transacciones de aluminio al contado [Comentario matutino de SMM sobre aleación de aluminio fundido]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)