Datos: movimiento del mercado SHFE, DCE (12 de junio)

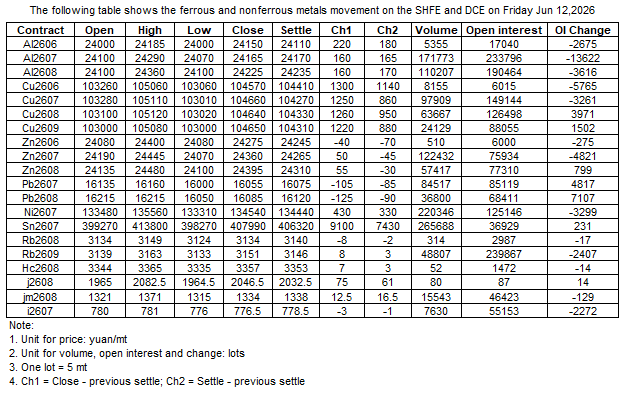

La siguiente tabla muestra el movimiento de los metales ferrosos y no ferrosos en la SHFE y la DCE el 12 de junio de 2026.

Declaración de Fuente de Datos: Excepto la información disponible públicamente, todos los demás datos son procesados por SMM basándose en información pública, comunicación de mercado y confiando en el modelo de base de datos interna de SMM. Son solo para referencia y no constituyen recomendaciones para la toma de decisiones.

Para cualquier consulta o para obtener más información, por favor contacte: lemonzhao@smm.cn

Para más información sobre cómo acceder a nuestros informes de investigación, contacte con:service.en@smm.cn

Noticias relacionadas

hace 1 hora

MMi Informe diario de mineral de hierro (12 de junio)

Leer más

MMi Informe diario de mineral de hierro (12 de junio)

El comercio de futuros de mineral de hierro en DCE estuvo deprimido hoy. El contrato más negociado, I2609, cerró finalmente a 764 yuanes/tm, un 0,33 % menos que en la sesión anterior. Los precios spot en puerto se mantuvieron sin cambios respecto al día anterior. Los operadores mostraron un entusiasmo moderado en las cotizaciones; las acerías compraron según necesidad con pocas consultas y el volumen de operaciones spot fue bajo hasta el momento.

hace 1 hora

hace 1 hora

Los precios del HRC caen en temporada baja, con soporte de costos y cambios de inventario; se espera que la volatilidad continúe.

Leer más

Los precios del HRC caen en temporada baja, con soporte de costos y cambios de inventario; se espera que la volatilidad continúe.

Esta semana, los precios del HRC fluctuaron a la baja. El promedio semanal descendió ligeramente y el volumen total de transacciones se redujo. Por el lado de la oferta, el mantenimiento de líneas de laminación disminuyó esta semana y la producción total de HRC repuntó levemente. Por el lado de la demanda, la demanda aparente de HRC volvió a debilitarse, ya que el sector transformador entró en temporada baja, con altas temperaturas y lluvias limitando el inicio de proyectos. La demanda especulativa se retiró, el sentimiento de cautela entre los usuarios finales se intensificó y los volúmenes reales de compra descendieron gradualmente. En cuanto a los inventarios, esta semana el inventario social de HRC de SMM a nivel nacional en 86 almacenes (muestra amplia) se situó en 4,279 millones de toneladas, una caída de 72.900 toneladas, o un 1,68 % respecto a la semana anterior. Por regiones, los inventarios en el noreste y sur de China aumentaron, mientras que en el este, norte y centro del país se redujeron. La reducción de existencias brindó soporte a los precios del HRC. Por el lado de los costos, el precio promedio del mineral de hierro retrocedió ligeramente y se implementó la sexta ronda de aumentos en el precio del coque, lo que fortaleció marginalmente el soporte de costos para el HRC. De cara al futuro, los costos podrían seguir aumentando, pero a medida que se intensifica el efecto de la temporada baja, el ritmo de reducción de existencias del HRC podría moderarse. A corto plazo, se espera que los precios del HRC se muevan lateralmente. En conjunto, se prevé que el contrato de HRC más negociado cotice en el rango de 3.340-3.410 la próxima semana.

hace 1 hora

hace 1 hora

6.12 Informe Diario Global del Acero de SMM

Leer más

6.12 Informe Diario Global del Acero de SMM

[Irán] Las ofertas de exportación de palanquilla de acero iraní se mantienen estables entre 410 y 420 USD/tonelada FOB o FCA en frontera, principalmente enviadas desde Bandar Abbas a Omán (con fletes de alrededor de 40-45 USD/tonelada). Sin embargo, afectados por el aumento de los costos del transporte marítimo y los mayores riesgos de seguridad en la región del Golfo Pérsico, los compradores han reducido sus contraofertas a 400-405 USD/tonelada FOB. Los participantes del mercado informan que al menos tres buques están esperando para atracar y la actividad portuaria general sigue siendo escasa. El comercio marítimo obstaculizado ha provocado que las actividades de exportación se desplacen hacia el transporte por carretera; recientemente, se negociaron aproximadamente 20.000 toneladas de palanquilla a 385 USD/tonelada EXW para entrega en julio, siendo las palanquillas de 130x130 mm las de mayor demanda. SMM prevé que mientras persistan las interrupciones en el transporte marítimo en el estrecho de Ormuz, las exportaciones marítimas seguirán limitadas y los flujos comerciales regionales a corto plazo continuarán dependiendo en gran medida del transporte terrestre hacia los países vecinos.

hace 1 hora

Noticias relacionadas

MMi Informe diario de mineral de hierro (12 de junio)

Jun 12, 2026 18:13

Los precios del HRC caen en temporada baja, con soporte de costos y cambios de inventario; se espera que la volatilidad continúe.

Jun 12, 2026 18:11

6.12 Informe Diario Global del Acero de SMM

Jun 12, 2026 18:07

[SMM Comercio Diario de Bobina Laminada en Caliente] El Volumen de Comercio al Contado se Dispara

Jun 12, 2026 18:06