I. ¿Por qué han seguido cayendo los precios del aluminio?

1. Cambio de expectativas del mercado: de una «escasez generalizada de suministro» a una «escasez estructural de suministro»

El factor fundamental detrás del descenso actual del precio del aluminio es un cambio sistémico en la valoración del mercado, que ha pasado de anticipar una escasez generalizada de suministro a una escasez estructural de suministro. Anteriormente, el sentimiento del mercado se centraba en las interrupciones del suministro derivadas de los conflictos en Oriente Medio. Más de 2 millones de toneladas métricas de capacidad de aluminio en Bahréin, Emiratos Árabes Unidos y Catar quedaron paralizadas, junto con los bloqueos en el estrecho de Ormuz, lo que llevó al mercado a anticipar un grave déficit mundial de aluminio.

Sin embargo, en el mercado físico, las condiciones reales no han corroborado la idea de una escasez generalizada. Las existencias disponibles en el extranjero se han ido reponiendo continuamente con las exportaciones chinas de aluminio. Al mismo tiempo, los altos precios del aluminio han frenado las tasas de operación de los transformadores extranjeros, y los inventarios previos al conflicto también han aliviado la estrechez. Inicialmente, las preocupaciones sobre el suministro se reflejaban sobre todo en el fuerte backwardation (prima al contado) de los lingotes de aluminio en la LME, lo que no logró impulsar un repunte sustancial de los precios absolutos. A medida que las exportaciones chinas de aluminio aliviaban las tensiones de suministro en el extranjero, los temores del mercado a la escasez se desvanecieron, arrastrando los precios a la baja.

Evidencia 1: robustas exportaciones chinas de aluminio, una válvula de escape importante para los déficits de suministro en el extranjero Según datos de la Administración General de Aduanas de China, las exportaciones chinas de aluminio sin alear y productos de aluminio alcanzaron las 598.000 toneladas métricas en abril de 2026, lo que representa un aumento interanual del 15,4% y un máximo de 17 meses. Las exportaciones acumuladas en los primeros cuatro meses se situaron en 2,053 millones de toneladas métricas, un 8,9% más interanual.

Al cotizar los precios del aluminio en la LME con una prima sustancial sobre el aluminio de Shanghái (la relación SHFE/LME cayó a alrededor de 6,66), la ventana de exportación de China se abrió ampliamente. El crecimiento sostenido de los envíos chinos de aluminio ha compensado parte del déficit de suministro físico en el extranjero.

Evidencia 2: aceleración de la puesta en marcha de capacidad en el extranjero, liberación gradual de nueva oferta La nueva capacidad de aluminio en el extranjero continúa aumentando. Varios productores indonesios han solicitado el registro de marca en la LME, lo que potencialmente aumentará las existencias entregables en la bolsa. Además, fuentes del mercado indican que, si bien el reinicio de algunas fundiciones de Oriente Medio ha quedado rezagado respecto a las expectativas, la nueva capacidad en el extranjero entrará en funcionamiento a un ritmo más rápido.

La mejora marginal del suministro ha socavado aún más la narrativa de interrupciones prolongadas y ha ejercido presión sobre los contratos a plazo.

2. Vientos macroeconómicos en contra: las expectativas de subidas de tipos pesan sobre los activos de riesgo

Las nóminas no agrícolas de EE. UU. de mayo superaron con creces las previsiones del mercado, desencadenando una fuerte revalorización de las perspectivas de la política monetaria de la Reserva Federal. Apoyado por las apuestas de subida de tipos, el dólar estadounidense se fortaleció notablemente, creando una presión a la baja sobre los metales básicos de la LME denominados en dólares.

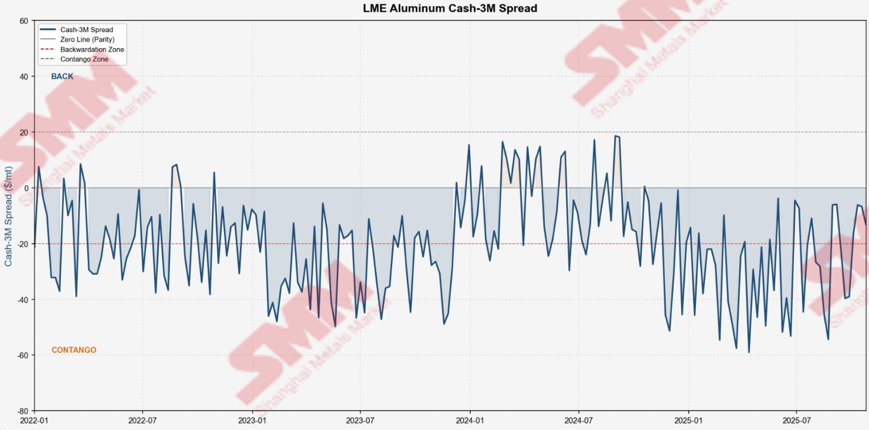

II. ¿Por qué se redujo bruscamente la estructura de backwardation?

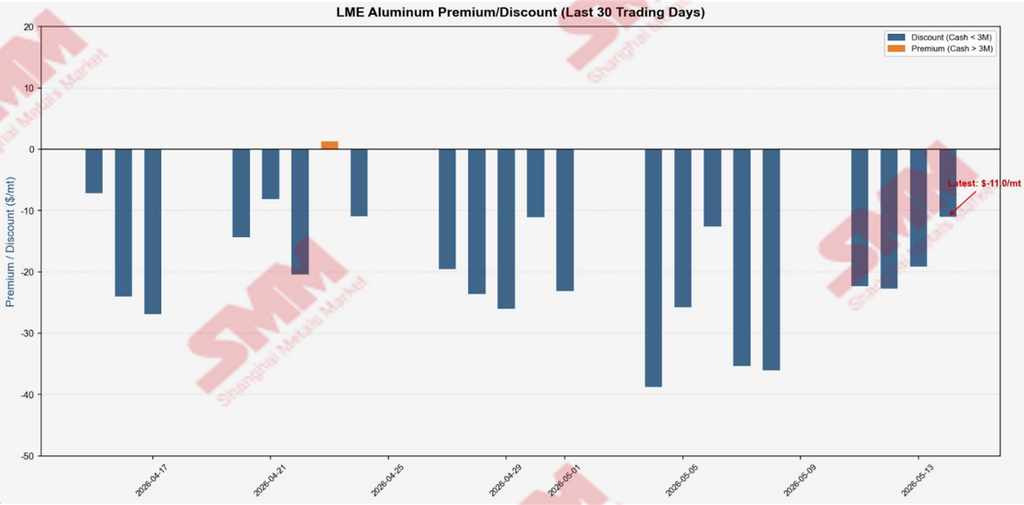

De 104,56 USD/t a 15,17 USD/t: ¿qué ocurrió en una semana?

Visión principal: La fuerte caída de la prima LME Cash-3M, de 104,56 dólares por tonelada métrica el 1 de junio a 15,17 dólares por tonelada métrica el 9 de junio, fue resultado del impacto simultáneo de múltiples factores: el desarme de posiciones largas especulativas sobrecargadas, el aumento de las exportaciones chinas de aluminio que aliviaron la escasez física y la revalorización del mercado hacia una estrechez estructural de la oferta. Estos factores se combinaron para formar un bucle de retroalimentación negativa entre las expectativas, los flujos de capital y los mercados físicos.

Del 28 de mayo al 1 de junio: el backwardation alcanza su punto máximo al extremarse la prima geopolítica

La prima al contado se situó en 92,53 USD/t el 28 de mayo, saltó a 101,18 USD/t el 29 de mayo y alcanzó un pico reciente de 104,56 USD/t el 1 de junio. En esta fase, el mercado valoró los bloqueos prolongados en el estrecho de Ormuz y un calendario incierto para la reanudación de la capacidad de Oriente Medio. Las posiciones largas se concentraron fuertemente, convirtiendo al aluminio en la operativa larga más saturada entre los metales de la LME.

2 de junio: punto de inflexión: la prima geopolítica comienza a disminuir

El mercado empezó a deshacer las primas geopolíticas excesivas acumuladas anteriormente. Las fuertes exportaciones chinas de aluminio aliviaron eficazmente la demanda física en el extranjero, debilitando la fijación de precios extrema basada en el temor a interrupciones del suministro. La prima geopolítica que había impulsado los precios del aluminio al alza comenzó a retroceder, con la prima al contado bajando ligeramente a 98,09 USD/t ese día.

3 de junio: liquidación masiva de posiciones largas especulativas: la prima se desploma casi 30 USD/t en un día

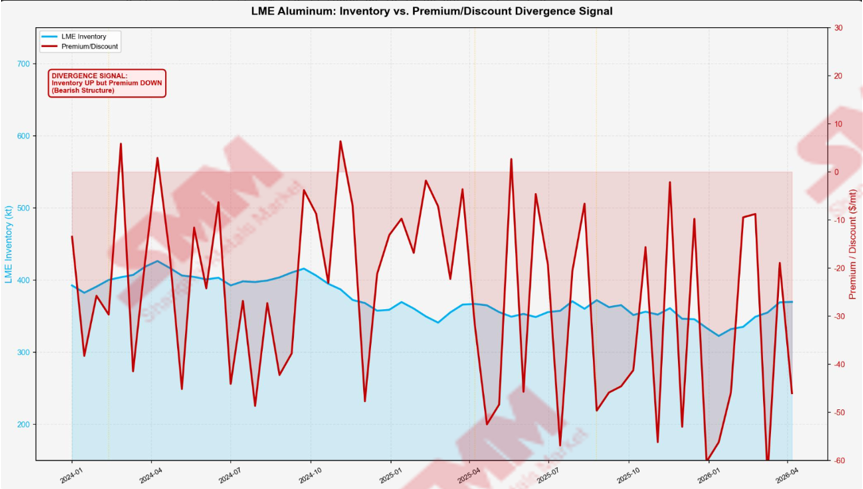

La prima al contado se desplomó de 98,09 USD/t a 68,22 USD/t, una pérdida en un solo día de casi 30 dólares por tonelada métrica. Esto marcó un giro clásico de una operativa sobresaturada. A medida que cambiaba el sentimiento del mercado, las enormes posiciones largas especulativas acumuladas se liquidaron apresuradamente, desencadenando una espiral de liquidación de largos. Aunque los inventarios de aluminio de la LME continuaron reduciéndose (cayeron 250 toneladas métricas a 335.200 toneladas métricas), el descenso de inventarios ya no pudo sostener la fuerte prima al contado.

4 y 5 de junio: los datos de exportación de China confirman la tendencia, se revisan las expectativas de escasez física

La prima al contado repuntó moderadamente a 72,21 USD/t el 4 de junio antes de volver a caer a 54,89 USD/t el 5 de junio. El mercado asimiló el impacto del volumen de exportación de aluminio de China en abril, de 598.000 toneladas métricas (un 15,4% más interanual), reconociendo que las exportaciones chinas se han convertido en una fuente clave de suministro adicional para los mercados extranjeros. Con el amplio diferencial de precios SHFE/LME manteniendo márgenes de exportación saludables, el mercado reevaluó el papel de los envíos chinos en la relajación de la estrechez física de la LME.

8 y 9 de junio: estrechamiento acelerado, tres factores llevan a un casi colapso del backwardation

La prima al contado cayó a 47,85 USD/t el 8 de junio y se deslizó aún más a 15,17 USD/t el 9 de junio, perdiendo casi 90 dólares por tonelada métrica en una semana. Se produjeron simultáneamente tres dinámicas principales:

- Las expectativas del mercado pasaron de una escasez generalizada de suministro a una escasez estructural. Las exportaciones chinas sostenidas y la aceleración del despliegue de capacidad en el extranjero provocaron un retroceso general de las apuestas alcistas extremas sobre las interrupciones del suministro.

- La liquidación por pánico de las posiciones largas especulativas intensificó la retroalimentación negativa de la liquidación de largos.

- El aumento de las preocupaciones por la inflación y un dólar estadounidense más fuerte redujeron el apetito general por el riesgo.

III. Evaluación integral y perspectivas

Visión principal: Los precios del aluminio en la LME se encuentran actualmente en una fase de disminución de las primas geopolíticas y de revisión a la baja de las expectativas. La fuerte reducción del backwardation refleja esencialmente un cambio del mercado desde una fijación de precios impulsada por el pánico a una valoración racional.

No obstante, los inventarios de aluminio de la LME permanecen en mínimos de 20 años. La estrechez de la oferta física sigue siendo una realidad fundamental, temporalmente enmascarada por las expectativas revisadas y el aumento de las exportaciones chinas. Cuatro variables clave dictarán los movimientos futuros del mercado:

- La evolución de las tensiones entre EE. UU. e Irán, que determinará los costes energéticos y las expectativas de inflación.

- La sostenibilidad de las exportaciones chinas de aluminio, que determinará el grado de alivio de la escasez física en el extranjero.

- El progreso real de la reactivación de la producción en Oriente Medio, que definirá el ritmo de mejora de la oferta para los contratos a plazo.

- El avance de la puesta en marcha de nuevos proyectos de aluminio en el extranjero.

A corto plazo, los precios del aluminio mostrarán una tendencia débil con fluctuaciones entrecortadas, aunque el potencial a la baja es limitado. Los inventarios ultrabajos actuarán como un suelo sólido para los precios.