SMM, 11 de junio:

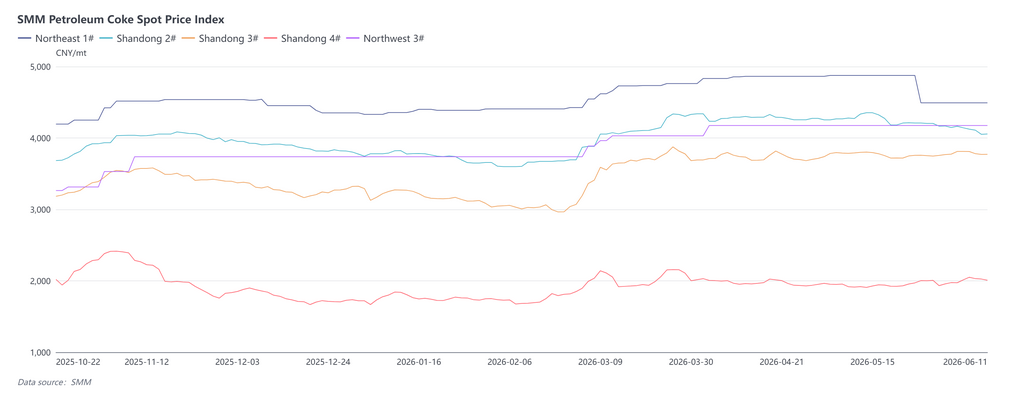

Al comenzar junio, el mercado del coque de petróleo mostró en general un patrón de descenso inicial seguido de estabilización, con tendencias divergentes entre las distintas variedades. A principios de mes, los precios del coque de petróleo bajo en azufre se recortaron de forma concentrada, lo que intensificó el sentimiento bajista y ablandó en general los precios de las distintas especificaciones. A mediados de junio, las principales refinerías nacionales y las independientes añadieron más unidades en mantenimiento, lo que provocó una fase de contracción del volumen comercial contratado de coque de petróleo nacional. La escasez de oferta brindó soporte y estabilizó brevemente el mercado. Al final de junio, la reposición escalonada de inventarios por parte de las empresas transformadoras de carbono prácticamente finalizó, mientras que la continua llegada de coque importado a los puertos y las crecientes expectativas de una oferta portuaria abundante redujeron significativamente la actividad en el mercado al contado, y los precios generales del coque de petróleo volvieron a estar bajo presión a la baja.

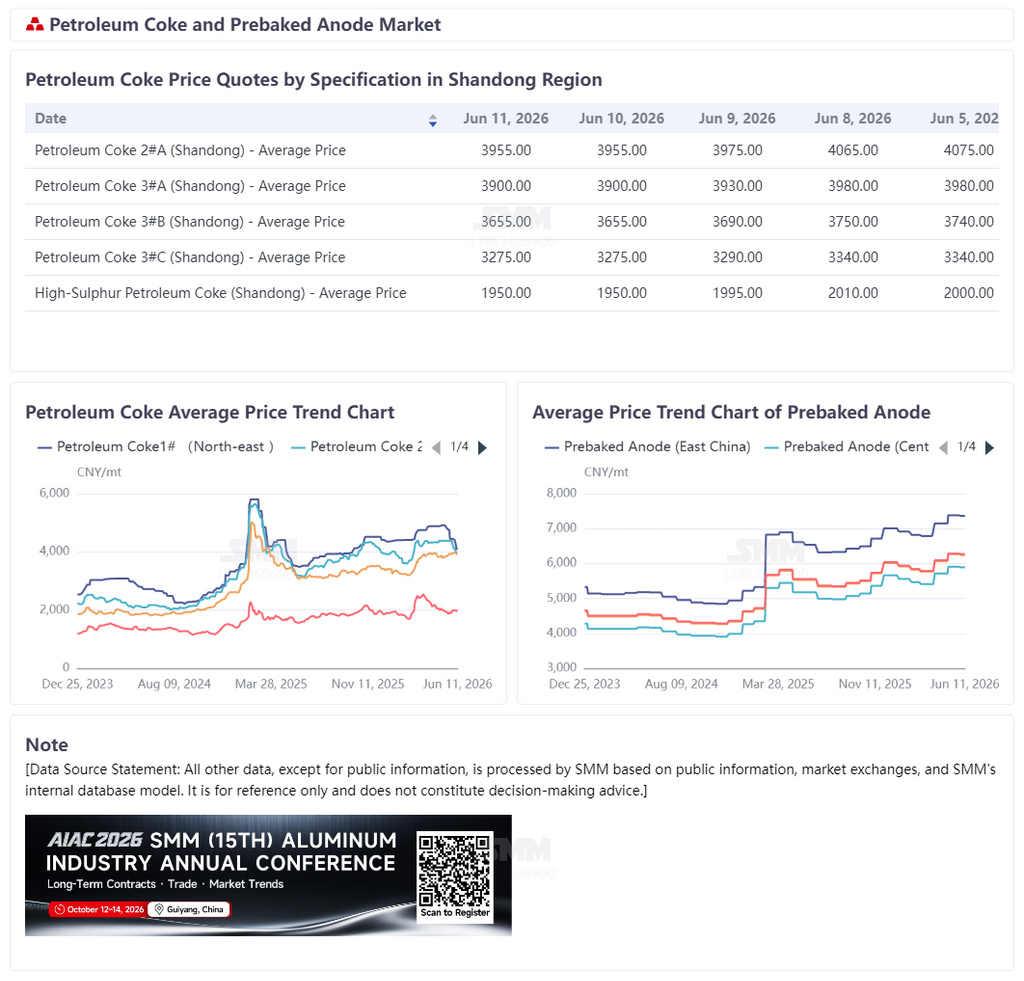

En cuanto a los precios, el coque de petróleo bajo en azufre fue el de peor desempeño en junio. A principios de mes, PetroChina redujo de forma generalizada los precios del coque bajo en azufre en el noreste de China, y las refinerías independientes vieron cómo los precios de su coque bajo en azufre fluctuaban a la baja, con algunos recursos de alta calidad registrando retrocesos más pronunciados. La insuficiente demanda de compra por parte de las empresas de materiales para electrodos negativos y las expectativas del mercado de un aumento de los recursos importados fueron razones clave de la debilidad del mercado de coque bajo en azufre. Por el contrario, el coque de petróleo de medio y alto contenido de azufre se vio respaldado por las compras justo a tiempo de las empresas de ánodos pre-cocidos, lo que permitió cierta recuperación de precios a principios de junio, pero el impulso alcista fue igualmente insuficiente. Los últimos datos de SMM muestran que el índice de precios al contado del coque de petróleo n.º 1 en el noreste de China cerró en 4.491,39 yuan/tm, con un descenso intermensual del 7,88%; el índice de precios al contado del coque de petróleo n.º 2 en Shandong cerró en 4.055,6 yuan/tm, con un descenso intermensual del 3,52%; el índice de precios al contado del coque de petróleo n.º 3 en Shandong cerró en 3.771,42 yuan/tm, con un aumento intermensual del 0,66%; y el índice de precios al contado del coque de petróleo n.º 4 en Shandong cerró en 2.008,26 yuan/tm, con un aumento intermensual del 0,07%.

Por el lado de la oferta, desde el segundo trimestre, las refinerías nacionales han entrado sucesivamente en un ciclo de mantenimiento concentrado. Numerosas refinerías principales e independientes realizaron paradas de mantenimiento o redujeron las tasas de operación en sus unidades de coquización retardada, lo que provocó que la producción de coque de petróleo disminuyera respecto a los niveles anteriores. En particular, la oferta cada vez más ajustada de algunos recursos de coque de petróleo de medio y alto contenido de azufre brindó cierto soporte al mercado. Debido a tareas de mantenimiento, la oferta nacional de coque de petróleo disminuyó en fases, y algunas refinerías mantuvieron inventarios bajos. Sin embargo, como la demanda aguas abajo se debilitó simultáneamente, el impacto favorable de la contracción de la oferta no se tradujo efectivamente en un impulso alcista de los precios, y el mercado en general siguió centrado en digerir inventarios y mantener los envíos. Por el lado de la demanda, la industria de ánodos precocidos siguió siendo el principal pilar del consumo de coque de petróleo. Actualmente, la capacidad operativa de aluminio de China's se mantiene alta, y las empresas de ánodos mantienen operaciones estables en general, sosteniendo una demanda rígida de coque de petróleo. Sin embargo, los inventarios de materias primas en la mayoría de las empresas son relativamente suficientes, y sus estrategias de compra se centran en reabastecerse según sea necesario. A principios de junio, algunas empresas se reabastecieron intensamente, brindando un soporte puntual al mercado. Sin embargo, a medida que avanzaba el mes hacia mediados y finales de junio, la demanda de reabastecimiento disminuyó gradualmente y el ritmo de compras se desaceleró notablemente. Mientras tanto, la recuperación de la demanda en la industria de material para ánodos no cumplió con las expectativas, y las empresas mantuvieron una postura de compra cautelosa, lo que brindó un soporte limitado a la demanda de coque de petróleo de bajo azufre. Otros sectores aguas abajo, como los electrodos de grafito y los recarburizantes, mantuvieron compras justo a tiempo, contribuyendo con una demanda incremental relativamente limitada al mercado.

En el lado portuario, el coque de petróleo importado continuó llegando a un nivel elevado. Según los calendarios de envío, las importaciones en junio se mantuvieron cuantiosas, con suministros principalmente de EE.UU., Brasil, Rusia, Venezuela, Canadá y otros países y regiones, que abarcan coque esponja de bajo, medio y alto contenido de azufre, así como algo de coque de perdigones. A medida que las cargas importadas llegaban gradualmente y entraban en circulación en el mercado, la oferta spot en puerto en general era relativamente abundante. Aunque algunas cargas aún no se habían liberado por completo, las expectativas del mercado de una oferta más holgada en el futuro iban en aumento, ejerciendo cierta presión a la baja sobre los precios nacionales del coque de petróleo.

En general, la dinámica actual del mercado de coque de petróleo ha pasado de la contracción de la oferta a mediados de mes a un predominio de la demanda. El impulso de la oferta por el mantenimiento de las refinerías se está viendo compensado por el aumento de las importaciones y el debilitamiento de la demanda aguas abajo. La actividad comercial en el mercado siguió disminuyendo y algunas refinerías se enfrentaron a una mayor presión de venta.

De cara al futuro, algunas labores de mantenimiento en refinerías persistirán a corto plazo, pero a medida que el coque de petróleo importado sigue llegando y el interés de compra de los sectores descendentes disminuye, es poco probable que el patrón de oferta y demanda del mercado mejore significativamente. En las próximas 1-2 semanas, se espera que el mercado nacional de coque de petróleo tenga una tendencia mayoritariamente a la baja dentro de la estabilidad. Los precios del coque de petróleo bajo en azufre enfrentarán una presión bajista relativamente mayor, mientras que el coque de petróleo de contenido medio y alto en azufre podría experimentar descensos limitados debido al apoyo de la demanda rígida de la industria de ánodos precocidos. El mercado en general permanecerá en un estado de estancamiento.

![Persisten las expectativas sobre el juego de subidas de tipos de interés de la Fed, la acelerada reducción de inventarios en China señala una estabilización a corto plazo [Revisión Semanal del Aluminio de SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)