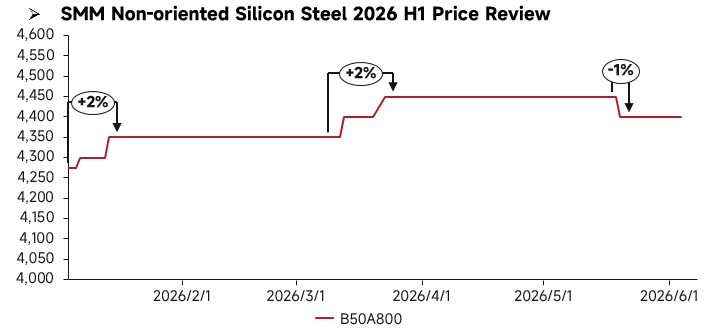

Revisión de precios del 1S de 2026:

En el primer semestre de 2026, los precios del acero al silicio no orientado en China fluctuaron generalmente al alza antes de retroceder, con una notable divergencia estructural en el mercado. Por el lado de la oferta, persistió el exceso de capacidad en el segmento de gama baja y media, y la presión de suministro para los productos de calidad estándar se mantuvo elevada; mientras tanto, el ritmo de puesta en marcha de las líneas de producción de alta gama vinculadas al sector de las nuevas energías fue lento, lo que mantuvo ajustada la oferta de calidades de gama alta. La demanda mostró una clara divergencia: la demanda de las industrias tradicionales de electrodomésticos y motores industriales fue moderada en el primer trimestre (1T) antes de entrar en la temporada baja en el segundo trimestre (2T), con los volúmenes de compra de los sectores descendentes disminuyendo gradualmente; la demanda de los sectores de vehículos de nueva energía (NEV) y motores de alta gama se mantuvo estable, apoyando de forma continua la tendencia de precios de los productos de gama alta.

Revisión de fundamentos del 1S de 2026:

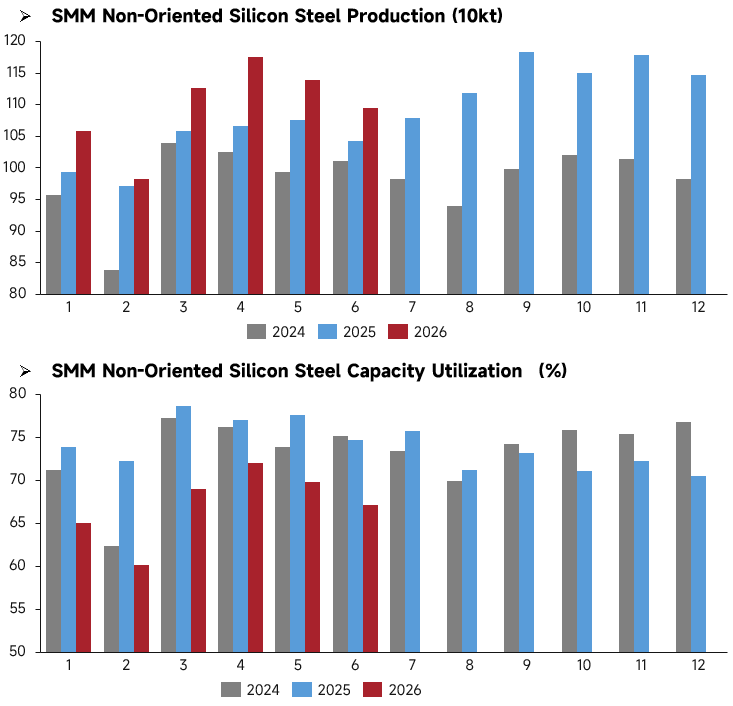

Por el lado de la producción, la programación de producción de acero al silicio no orientado en China mostró una tendencia general de alto crecimiento en el 1S de 2026. El volumen programado de enero a junio fue significativamente superior al de los mismos períodos de 2024 y 2025. La programación de abril alcanzó el pico del semestre, con aproximadamente 1,175 millones de toneladas métricas, y aunque se redujo ligeramente en mayo-junio, se mantuvo en el rango alto de 1,09-1,14 millones de toneladas, reflejando las expectativas optimistas de la industria respecto a la demanda del mercado. Sin embargo, la tasa de utilización de la capacidad en el mismo período retrocedió después de un rápido aumento. Cayó brevemente en enero-febrero debido a las vacaciones del Año Nuevo chino, para luego repuntar al 69%-72% en marzo-abril, aunque en conjunto siguió siendo significativamente inferior a la de los mismos períodos de 2024 y 2025, manteniéndose en el rango del 60%-72%. Esta divergencia de "fuerte crecimiento en la programación productiva pero débil utilización de la capacidad" refleja que la expansión de la capacidad de la industria ha superado el aumento de la carga productiva real, y que el ritmo de entrada en operación de nuevas capacidades ha sido más rápido que la recuperación de la demanda. Si bien las empresas mantuvieron planes de producción relativamente altos, la intensidad operativa real aún quedó por debajo del mismo período de años anteriores.

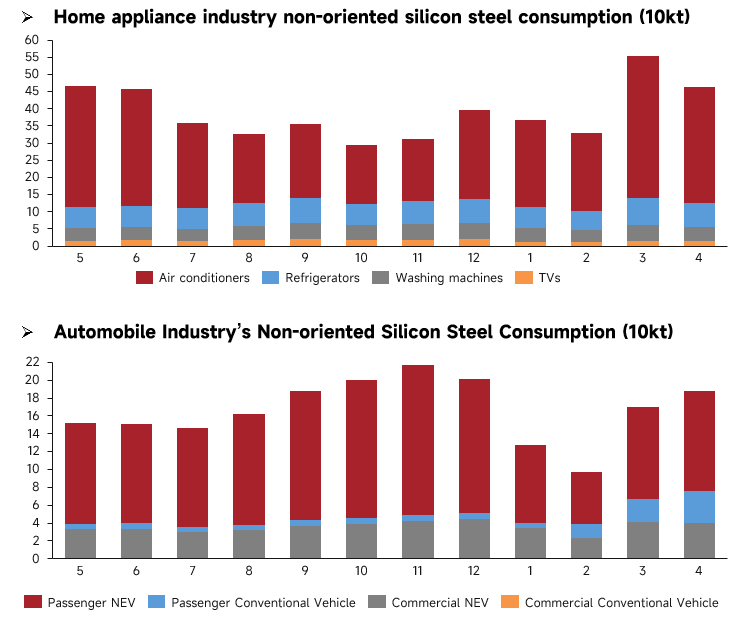

Por el lado de la demanda, en el 1S de 2026, la demanda de acero al silicio no orientado mostró un patrón de repunte estacional en los electrodomésticos y de divergencia estructural en los automóviles. En el sector de los electrodomésticos, los aires acondicionados constituyeron el soporte principal de la demanda, con el pico tradicional de acumulación de existencias en temporada alta de marzo-abril impulsando la demanda del sector por encima de las 550.000 toneladas métricas. Aunque la demanda retrocedió en enero-febrero debido a la temporada baja, el volumen total se mantuvo por encima del mismo período del año anterior, mientras que la demanda de refrigeradores y lavadoras permaneció estable. En el sector automotriz, los vehículos de nueva energía (NEV) siguieron siendo el principal motor de la demanda, con un consumo de acero por parte de los NEV de pasajeros recuperándose rápidamente en marzo-abril, mientras que la demanda de vehículos con motor de combustión interna tradicional se mantuvo débil. En general, la demanda del sector se recuperó desde los niveles bajos de principios de año, pero el ritmo de crecimiento no alcanzó las expectativas. En conjunto, en el 1S la demanda de acero al silicio no orientado presentó un patrón de “los electrodomésticos sostuvieron el suelo, mientras los automóviles se recuperaron”. El efecto estacional de los electrodomésticos apoyó la demanda a corto plazo, pero la recuperación en el sector automotriz fue moderada, y el impulso general de la demanda fue más débil que la expansión de la programación productiva, por lo que el patrón de oferta y demanda siguió bajo cierta presión.

Perspectivas para el 2S de 2026:

En el 1S de 2026, hubo pocas adiciones de nueva capacidad de acero al silicio no orientado en China, con una producción estable principalmente a partir de las líneas existentes y sin entrada en operación de nuevas capacidades. En el 2S se producirá una puesta en marcha concentrada de nuevas capacidades: Tianjin Shenghui Technology Co., Ltd., en el norte de China, tiene previsto poner en funcionamiento 160.000 toneladas métricas de capacidad de gama alta en el 3T; la base de Baoshan de Baowu, en el este de China, pondrá en marcha 160.000 toneladas de capacidad de gama alta de espesores ultrafinos, y Jiangsu Zhongsheng pondrá en funcionamiento 280.000 toneladas de capacidad de gama alta en el 4T. Asimismo, 250.000 toneladas de capacidad de gama alta de Jiangxi Chongxin New Material Co., Ltd., 250.000 toneladas de capacidad de gama alta de Fujian Jingu New Material Co., Ltd. y 450.000 toneladas de capacidad para grado NEV de Guangxi Liusteel Electrical New Material Co., Ltd. también se liberarán de forma intensiva en el 4T. Los productos de gama alta y de grado NEV se convertirán en la corriente principal de la nueva oferta.

Al entrar en el 2S, las nuevas capacidades consistirán principalmente en líneas de producción de gama alta, mientras que las capacidades ineficientes de gama baja y media irán saliendo gradualmente del mercado. Se espera que la demanda tradicional de los sectores descendentes experimente una recuperación estacional, pero el impulso será limitado. En el sector de las nuevas energías, la demanda rígida se mantendrá estable. En conjunto, se prevé que el mercado de acero al silicio no orientado se mantenga en la atonía durante el 2S. La continua expansión de la capacidad ejercerá presión a la baja sobre los precios; los precios de los productos de gama baja y media seguirán en la atonía, mientras que los precios de los productos de gama alta fluctuarán.

![[SMM Iron & Steel] Corea del Sur insta a la UE a mantener asignaciones justas de TRQ para los fabricantes de acero coreanos](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)