Indonesia ha activado oficialmente una de las reformas comerciales de productos básicos más estructuralmente significativas de su historia reciente. El 20 de mayo de 2026, el presidente Prabowo Subianto firmó el Reglamento Gubernamental (PP) N.º 24/2026 sobre la Gobernanza de las Exportaciones de Productos Estratégicos de Recursos Naturales (Gaceta del Estado N.º 58, Gaceta del Estado Suplementaria N.º 7178), que entró en vigor el 1 de junio de 2026 conforme al Artículo 10. El reglamento designa a Danantara Sumberdaya Indonesia (DSI) como el intermediario de exportación único y obligatorio para todos los envíos de carbón, aceite de palma y ferroaleaciones. Ningún productor indonesio de estas categorías ya puede vender directamente a un comprador extranjero. Cada transacción debe pasar legalmente primero por DSI.

El fundamento constitucional es explícito. El preámbulo invoca el Artículo 33 de la Constitución de 1945, que establece que los recursos naturales son controlados por el Estado y deben utilizarse para el mayor beneficio posible del pueblo indonesio (sebesar-besar kemakmuran rakyat). Las notas explicativas del reglamento van más allá, afirmando que "siempre que el Estado posea el capital, la tecnología y la capacidad de gestión para administrar los Productos Estratégicos SDA, el Estado debe asumir la gestión directa", y que hacerlo garantiza que "todos los resultados y beneficios se convertirán en ingresos estatales que aporten beneficios más óptimos para el bienestar y la prosperidad del pueblo". Esto se enmarca no como un reglamento técnico de comercio, sino como una cuestión de deber constitucional.

Las notas explicativas del Artículo 7 mencionan explícitamente los cinco sistemas digitales mediante los cuales DSI ejercerá supervisión: CEISA (Sistema de Información y Automatización de Aduanas e Impuestos Especiales), SINSW (Ventanilla Única Nacional de Indonesia), INATRADE (Sistema de Información Comercial), SiMoDIS (Sistema Integrado de Monitoreo de Divisas) y MOMS (Sistema de Monitoreo en Línea Minerba). La visibilidad en tiempo real en todas las cinco plataformas constituye la columna vertebral de la aplicación de toda la reforma.

El 9 de junio, el Ministro de Energía y Recursos Minerales, Bahlil Lahadalia, y el director de operaciones de DSI, Dony Oskaria, ofrecieron tres garantías clave en una conferencia de prensa para calmar el ánimo de los inversores. Oskaria confirmó que los contratos B2B existentes y las cartas de crédito seguirán siendo respetados durante el período de transición, siempre que el sistema de monitoreo de DSI confirme que los precios son justos y transparentes. Bahlil negó categóricamente los rumores de mercado sobre un mecanismo de «reparto de beneficios» en el sector de minerales, afirmando que este concepto solo se aplica al petróleo y gas y que las normas de Minerba permanecen sin cambios. También se comprometió a alinear las cuotas mineras del RKAB con la capacidad de fundición y prometió flexibilizaciones de las cuotas durante periodos de precios globales muy favorables.

8 de junio: Audiencia de coordinación del DPR RI: Lo que realmente dijeron Bahlil y Dony Oskaria

La Cámara de Representantes de Indonesia (Dewan Perwakilan Rakyat Republik Indonesia / DPR RI) convocó una audiencia de coordinación para armonizar la nueva política de gobernanza de las exportaciones de recursos naturales entre la Agencia de Gestión de Inversiones Danantara (BPI Danantara) y el Ministerio de Energía y Recursos Minerales (Kementerian ESDM). En la sesión participaron el ministro Bahlil Lahadalia en representación de ESDM y el director de operaciones de DSI, Dony Oskaria, en representación de BPI Danantara.

Oskaria comenzó aclarando el alcance preciso del mandato de DSI en su fase inicial. Confirmó que el propósito principal e inmediato de DSI es detener la subfacturación y los precios de transferencia, no perturbar los flujos físicos de productos básicos. Dio garantías explícitas de que los contratos de venta B2B y las cartas de crédito existentes seguirán siendo respetados y ejecutados con normalidad durante el período de transición, con una condición: el sistema de monitoreo digital de DSI debe determinar que el precio declarado es justo y refleja los valores reales del mercado. Cualquier contrato cuyos precios declarados sean marcados como sospechosamente por debajo del mercado estará sujeto al escrutinio de DSI, pero los contratos negociados comercialmente de forma estándar deberían proceder sin interrupción.

Bahlil abordó tres preocupaciones distintas que habían estado circulando en el mercado. En primer lugar, y con mayor urgencia, negó categóricamente los rumores de que se estuviera introduciendo un mecanismo de reparto de beneficios de tipo «gross split» en el sector de minerales. Afirmó directamente que los cálculos de «gross split» solo existen en el sector de petróleo y gas y que «no hay absolutamente ningún cambio» en las normas vigentes que rigen el espacio de minerales y carbón (Minerba). Esta negación fue significativa porque el rumor por sí solo había sido suficiente para que los inversores reconsideraran sus compromisos de capital en proyectos de fundición indonesios. En segundo lugar, Bahlil reconoció la estrechez del suministro interno de mineral que ha estado presionando a las fundiciones indonesias y se comprometió a alinear las cuotas mineras del RKAB con la capacidad de fundición aguas abajo. Prometió "relajaciones medidas" de los límites de producción durante los períodos en que los precios mundiales de las materias primas sean muy favorables, señalando que el gobierno no tiene interés en ahogar la industria de fundición que ha pasado años construyendo. Tercero, en la cuestión más amplia de la seguridad de la inversión, Bahlil presentó a DSI como un mecanismo de captura de valor en lugar de una herramienta de interferencia en el mercado: el gobierno quiere que una mayor parte de los ingresos que generan las materias primas indonesias se quede en Indonesia, no reducir el volumen de esas materias primas que se exportan.

Lo que dice realmente el reglamento: Artículos clave

Una lectura directa del PP N.º 24/2026 revela que varias disposiciones conllevan implicaciones comerciales que el mercado aún no ha asimilado plenamente.

Artículo 3(1) establece el mandato principal: las materias primas estratégicas solo podrán ser exportadas por el BUMN Ekspor, actuando como propietario o como único intermediario. La palabra hanya ("solo") en el texto indonesio es incondicional. Artículo 3(2) va más allá: el precio de venta de las materias primas estratégicas SDA es determinado por el BUMN Ekspor. No se trata de una función de transparencia o supervisión: DSI tiene la autoridad formal para fijar precios en cada transacción de exportación. Artículo 3(4) confirma que DSI puede cobrar un margen a un nivel razonable de conformidad con la normativa vigente, lo que significa que DSI tiene derecho legal a una comisión por su función de intermediario. La combinación de un precio de venta fijado por el Estado y un margen impuesto por el Estado en cada exportación de níquel y ferroaleaciones aún no ha sido asimilada plenamente por el mercado.

Artículo 4(2) contiene la exención más importante del reglamento. La función de intermediario obligatoria de DSI puede no aplicarse a los operadores comerciales que tengan contratos o acuerdos con el gobierno que incluyan disposiciones sobre, como mínimo: inversión, desinversión y procesamiento y/o refinado nacional. Las exenciones se deciden en una reunión de coordinación presidida por el Ministro Coordinador de Asuntos Económicos. Para el sector del níquel, esta es una disposición fundamental: cualquier fundición con un contrato gubernamental existente que contenga estos tres elementos tiene una vía legal para solicitar la exención total de la intermediación de DSI.

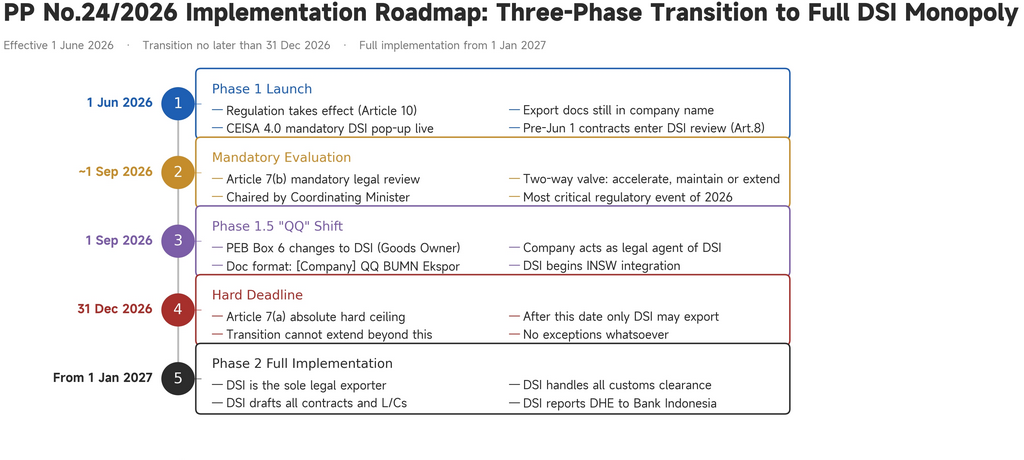

Artículo 7 regula el calendario completo de transición. Establece que desde el 1 de junio hasta, a más tardar, el 31 de diciembre de 2026, las exportaciones deben realizarse a través de BUMN Ekspor. En un plazo de tres meses desde la fecha de entrada en vigor —es decir, aproximadamente hasta el 1 de septiembre de 2026— debe llevarse a cabo una evaluación interministerial formal. Sobre la base de esa evaluación, el Ministro Coordinador tiene la facultad de fijar un nuevo plazo que sea anterior o posterior al previsto originalmente, siempre que se mantenga antes del 31 de diciembre. Se trata de una válvula bidireccional genuina: si la transición marcha bien, la implementación puede acelerarse; si surgen problemas, el gobierno puede ampliar el calendario. El artículo 7(e) dispone además que si la transición se completa antes de cualquier plazo aplicable, las normas completas solo para DSI se aplicarán a partir de esa fecha anterior de inmediato.

El artículo 8 aborda los contratos existentes: todos los contratos de venta firmados antes del 1 de junio de 2026 que sigan siendo válidos están sujetos a evaluación por parte de BUMN Ekspor. DSI tiene la autoridad formal para evaluar todos los acuerdos de compra a largo plazo preexistentes, incluidos los firmados entre fundiciones indonesias y sus socios compradores chinos.

Fechas y plazos críticos: el calendario normativo completo

20 de mayo de 2026 — Firma del PP n.º 24/2026 por el presidente Prabowo Subianto.

1 de junio de 2026 — La regulación entra en vigor. Comienza la fase 1. Se activa la ventana emergente obligatoria de informes DSI en CEISA 4.0. Los contratos de venta anteriores al 1 de junio entran en el período de evaluación de DSI en virtud del artículo 8.

Hacia el ~1 de septiembre de 2026 — Evaluación interministerial obligatoria de la transición (artículo 7b). Esta revisión es una obligación legal, no opcional. Su resultado determina el ritmo de todo lo que sigue: el Ministro Coordinador puede acelerar, mantener o ampliar el calendario a cualquier fecha anterior al 31 de diciembre.

1 de septiembre de 2026 — Comienza la fase 1.5 (a menos que la evaluación restablezca el calendario). El recuadro 6 del PEB cambia a BUMN Ekspor (DSI). Comienza el formato de documento QQ. Las empresas actúan como agentes legales de DSI.

31 de diciembre de 2026 — El límite máximo estricto (artículo 7a). Después de esta fecha, no quedan excepciones transitorias. Solo DSI puede exportar, sin condiciones. El Ministro Coordinador no puede ampliar más allá de esta fecha.

1 de enero de 2027 (o antes si se acelera) — Implementación completa de la Fase 2. DSI es el único exportador legal. DSI redacta todos los contratos y cartas de crédito, gestiona todo el despacho de aduanas y reporta el DHE directamente al Banco Indonesia a través de SiMoDIS.

La crisis de clasificación del NPI

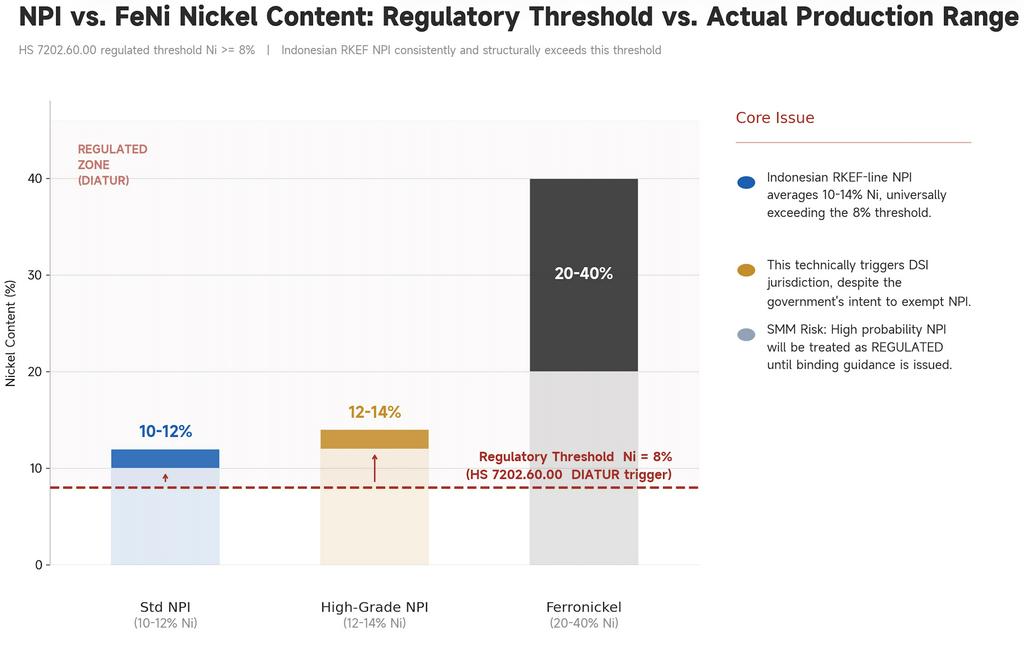

La inclusión de ferroaleaciones ha generado la mayor confusión del mercado, centrada en un único problema técnico sin resolver: dónde se sitúa el arrabio de níquel (NPI) en relación con el código HS regulado del ferroníquel.

El ferroníquel (FeNi) es una aleación madura y refinada de hierro y níquel producida mediante fundición intensiva en capital, que normalmente contiene 20–40% de níquel. Es materia prima directa para la producción de acero inoxidable y goza de una prima de precio considerable. El arrabio de níquel (NPI) se desarrolló en China a mediados de la década de 2000 como alternativa de bajo costo, producido mediante el proceso más simple de horno rotatorio-horno eléctrico (RKEF) utilizando mineral laterítico. El NPI de línea RKEF indonesio produce consistentemente un 10–14% de Ni, resultado estructural del proceso y del yacimiento, no una especificación que las fundiciones puedan ajustar. El NPI se comercializa con un descuento significativo respecto al FeNi, y cualquier comerciante o planta de acero inoxidable puede distinguir ambos productos de inmediato.

El problema es que el sistema de clasificación aduanera de Indonesia no puede diferenciarlos de forma fiable. Ambos productos pueden clasificarse en la partida HS 7202.60 (ferroníquel), y las fundiciones de NPI indonesias históricamente han declarado bajo ese código sin problemas. Según el Permendag Nº 12/2026, la partida HS 7202.60.00 ahora está DIATUR (Regulado), activándose cuando el contenido de Ni alcanza ≥ 8%. El Ministerio de Comercio eligió este umbral: el FeNi refinado con un 20–40% de Ni claramente lo supera, mientras que se asumió que el NPI quedaría por debajo y escaparía a la regulación.

Esa suposición fracasa por completo. La producción estándar del RKEF indonesio tiene un 10–12% de Ni; las líneas de mayor grado alcanzan un 12–14% de Ni. No existe un flujo de NPI comercialmente significativo por debajo del 8% de Ni en condiciones normales de operación. El umbral se sitúa por debajo del grado medio que Indonesia realmente produce, lo que significa que cada envío de NPI indonesio técnicamente activa la clasificación regulada, capturando precisamente el producto que el gobierno pretendía eximir. Documentos internos de Rakortek confirman que el Ministro Coordinador ordenó que no se capturara el NPI. Las diapositivas de discusión reconocen la colisión y proponen medidas correctivas: establecer un umbral por encima de las normas reales de NPI de RKEF, emitir definiciones técnicas vinculantes para el NPI y alinear la clasificación de manera consistente en las partidas arancelarias 7201 (arrabio), 7202.60 (ferroníquel) y 7502.20 (aleaciones de níquel). Ninguna de esas directrices complementarias se ha publicado aún.

Perspectiva estratégica: la evaluación de septiembre es el punto de inflexión

Lo más importante que hay que entender sobre la trayectoria a corto plazo del PP No.24/2026 es que la regulación ha incorporado deliberadamente un mecanismo de recalibración y ese mecanismo no ha sido tenido en cuenta en la planificación de la mayoría de los participantes del mercado.

Los artículos 7(b) y 7(c) juntos crean una auténtica válvula de dos vías. La evaluación de septiembre es una revisión interministerial legalmente obligatoria que otorga al Ministro Coordinador la autoridad real para reajustar el calendario en cualquier dirección. Si los primeros tres meses revelan que el DSI no está operativamente listo, y las listas de verificación de Rakortek, que mostraban casi todos los elementos de preparación del DSI como incompletos a fecha del 25 de mayo, sugieren que ese riesgo es real, el Ministro Coordinador puede ampliar formalmente la transición y posponer la fase QQ y las posteriores a una fecha posterior antes del 31 de diciembre. Igualmente, si los datos de notificación que fluyen a través de CEISA, SiMoDIS y MOMS muestran que el cumplimiento funciona sin problemas y el DSI está listo, la misma evaluación podría autorizar una llegada acelerada de la Fase 2, posiblemente ya en octubre o noviembre de 2026.

Lo que no es negociable es el límite máximo del 31 de diciembre de 2026. Los artículos 7(a) y 7(d) dejan claro que este es el límite exterior absoluto de la autoridad del Ministro Coordinador. Independientemente de lo que determine la evaluación, la transición no puede ampliarse más allá del 31 de diciembre. Después de esa fecha, DSI es el único exportador legal sin excepciones, y ninguna presión de la industria o falta de preparación operativa cambiará eso.

La vía de exención del Artículo 4(2) sigue siendo la disposición más inmediatamente aplicable para las fundiciones con contratos gubernamentales que cumplan los requisitos. Cualquier acuerdo que contenga disposiciones de inversión, desinversión y procesamiento nacional debe revisarse ahora con arreglo a esos criterios de exención. Iniciar el proceso de reunión de coordinación del Ministro Coordinador antes de que concluya la evaluación de septiembre es mucho más preferible que hacerlo después.

En cuanto al NPI, el texto vigente del Permendag n.º 12/2026 clasifica el NPI indonesio como regulado. Las fundiciones no deberían esperar a la orientación complementaria del Ministerio de Comercio antes de comenzar a prepararse para el cumplimiento. Solicitar una resolución anticipada de clasificación de productos, explorar la exención del artículo 4(2) si procede y crear en paralelo flujos de integración de DSI sigue siendo la vía más prudente. La fecha límite del 31 de diciembre, o cualquier fecha anterior que pueda fijar la aceleración de la evaluación posterior, no es el final de la historia. Es el punto en el que toda la arquitectura B2B de las exportaciones de materias primas estratégicas indonesias cambia de forma permanente e irreversible.

SMM Analysis no emite declaración alguna sobre la interpretación jurídica oficial de ninguna normativa citada. Las partes interesadas deben buscar asesoría jurídica formal para todas las decisiones de cumplimiento.

![[Revisión diaria del NPI] Las caídas consecutivas de los futuros arrastran a la baja la carga al contado, y el precio medio del NPI sigue descendiendo](https://imgqn.smm.cn/usercenter/WNjzM20251217171732.jpeg)