El 9 de junio, los datos aduaneros mostraron que China exportó 10,341 millones de toneladas de acero en mayo de 2026, un aumento intermensual de 844.000 toneladas, un 8,9 % más intermensual. Las exportaciones acumuladas de enero a mayo alcanzaron los 44,554 millones de toneladas, un 8,1 % menos interanual.

China importó 451.000 toneladas de acero en mayo de 2026, una disminución intermensual de 14.000 toneladas, un 3,1 % menos intermensual. Las importaciones acumuladas de enero a mayo totalizaron 2,255 millones de toneladas, un descenso interanual del 12,2 %.

Cuadro 1 – Panorama de datos de importación y exportación de acero, enero-mayo

Fuente: SMM

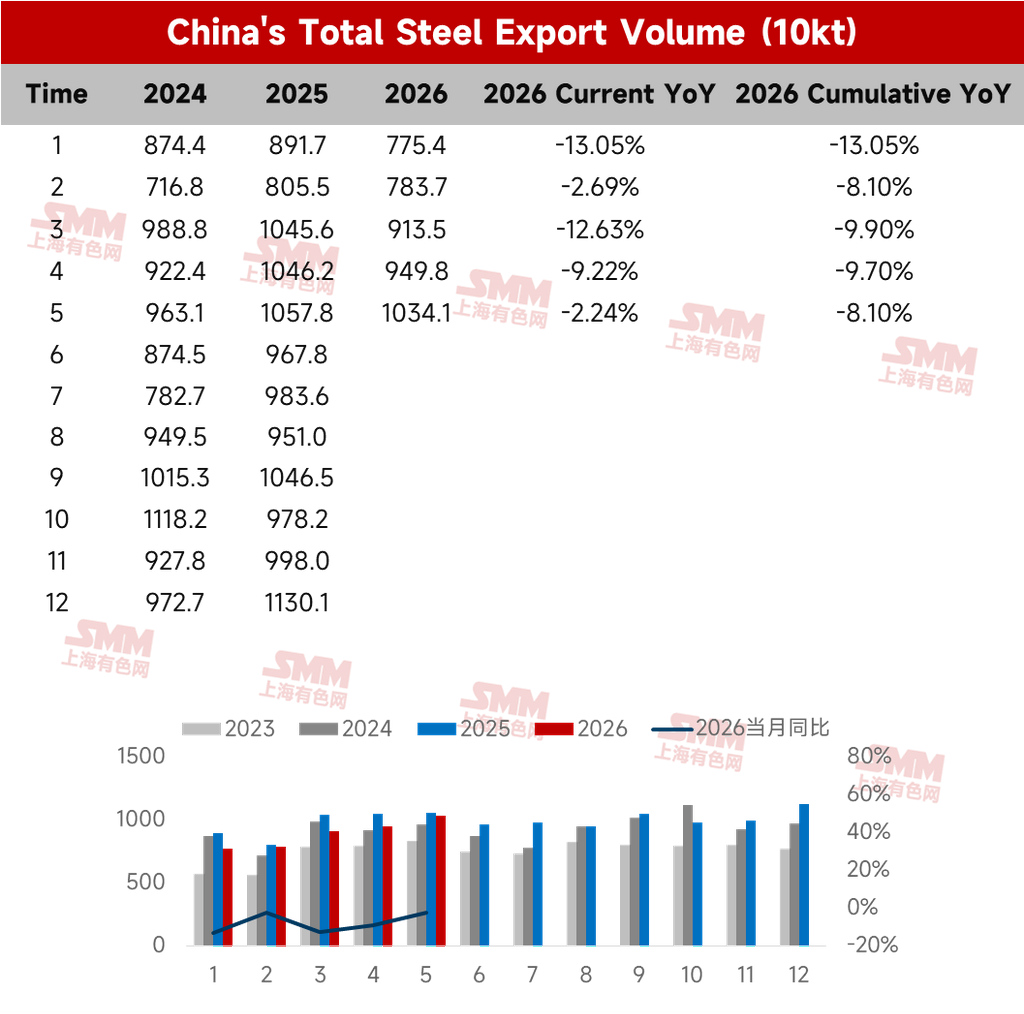

- Exportaciones de acero en mayo superaron los 10 millones de toneladas intermensual

Según la encuesta de programación de exportaciones de SMM para mayo, las exportaciones previstas de bobinas laminadas en caliente (HRC) ese mes fueron de 1,1435 millones de toneladas, un aumento de 213.500 toneladas respecto a las exportaciones reales de abril, lo que supone un incremento intermensual del 23 %. Mientras tanto, los datos de pedidos de exportación de SMM mostraron que de marzo a abril, los precios de exportación nacionales mantuvieron una fuerte ventaja en los mercados internacionales, y la demanda extranjera de productos semielaborados se mantuvo presente. Los pedidos de exportación alcanzaron un máximo periódico a mediados de abril, lo que proporcionó cierto apoyo a que las exportaciones de mayo superaran los 10 millones de toneladas.

Cuadro 2 – Exportaciones totales de acero de China

Fuente: SMM

- Las importaciones de acero en mayo disminuyeron intermensualmente

En el frente importador, las importaciones de acero se situaron en 451.000 toneladas en mayo, con un ligero descenso intermensual. De enero a mayo, China importó un total de 2,255 millones de toneladas de acero, un 12,2 % menos interanual; las exportaciones netas de acero alcanzaron los 42,299 millones de toneladas.

- Perspectivas a corto plazo de las exportaciones de acero

1. La manufactura mundial diverge notablemente; EE. UU. acelera marcadamente mientras los nuevos pedidos de exportación nacionales caen desde máximos

La actividad manufacturera mundial mostró una divergencia notable en mayo de 2026. Los últimos datos del PMI indican que EE. UU. aceleró fuertemente, subiendo al 54 % desde el 52,7 % de abril, aunque los aumentos de costos impulsados por la inflación supusieron importantes vientos en contra. El PMI de la zona euro cayó al 47,5 % desde el 48,8 %. India siguió mostrando resiliencia: su PMI manufacturero de mayo alcanzó el 55 %, un máximo de tres meses, impulsado por la sólida demanda interna, el gasto en infraestructura y el crecimiento de nuevos negocios. El índice de nuevos pedidos de exportación de China se situó en el 48,6 % en mayo, 1,7 puntos porcentuales menos intermensualmente, lo que refleja cierto debilitamiento de la demanda exportadora.

2. La oferta exterior continúa disminuyendo, especialmente en Oriente Medio

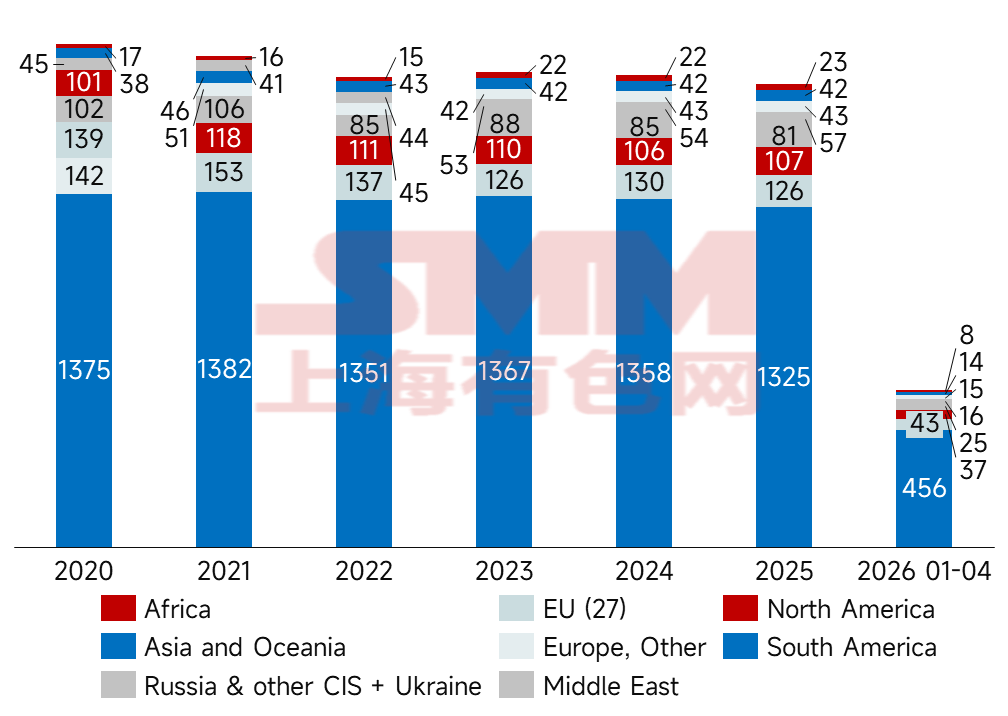

Según datos de la World Steel Association, la producción mundial de acero bruto cayó un 1,9% interanual hasta 153,4 millones de toneladas en abril de 2026. Excluyendo a China, la producción del resto del mundo se desplomó un 4,25% intermensual, con ritmos de producción divergiendo notablemente entre regiones. Entre los mercados fuera de China, India y Vietnam mantuvieron altos niveles de producción, beneficiándose principalmente de los dividendos estructurales derivados de la puesta en marcha de nuevas capacidades. Mientras tanto, EE. UU. y Alemania también destacaron en abril: EE. UU. se vio directamente impulsado por las expansiones estacionales del programa de producción del segundo trimestre en sectores manufactureros de alta gama como el automotriz, mientras que los cuatro meses consecutivos de repunte de la producción en Alemania reflejaron esencialmente una acumulación estratégica de inventarios por parte de las acerías en respuesta a las fluctuaciones de los precios de las materias primas. Por el contrario, la producción de Oriente Medio continuó su pronunciada caída interanual durante el mes, atribuible principalmente a los controles energéticos en tiempos de guerra y a la parálisis logística sistémica provocada por el conflicto entre EE. UU. e Irán y el cierre total del estrecho de Ormuz. En general, la producción de Oriente Medio sigue en contracción. Dado que los países receptores originales se enfrentan a una falta de fuentes de suministro estables, junto con la digestión de recursos anteriores a bajo precio, los pedidos de exportación de acero de China podrían encontrar oportunidades estructurales.

Figura 1 – Producción mundial de acero bruto por región

Fuente: SMM

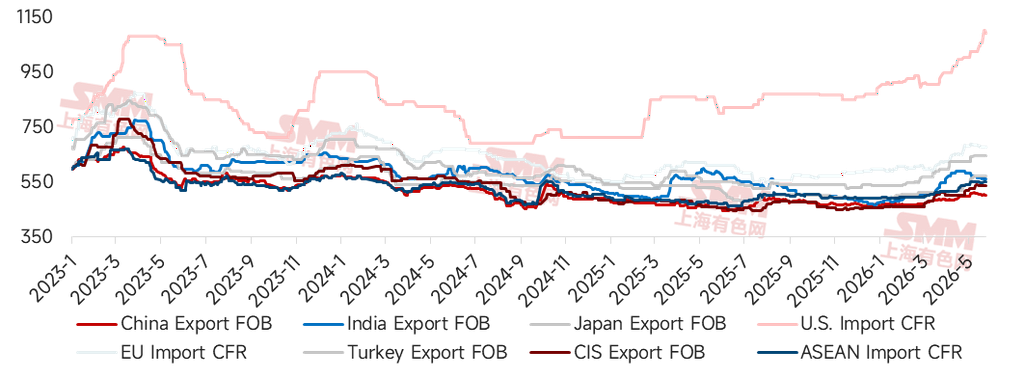

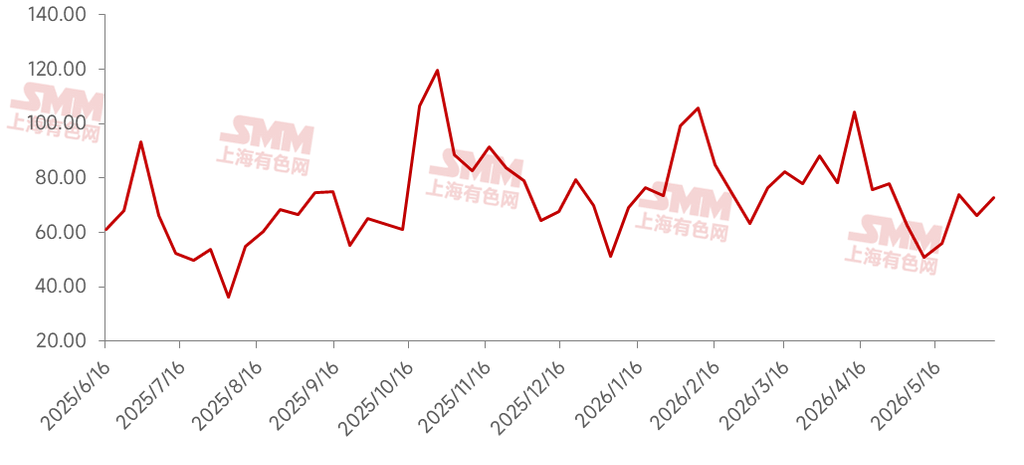

3. La ventaja de precio sigue siendo notable, pero los mercados del sudeste asiático muestran comportamientos de recorte de precios para ganar cuota de mercado

Al 5 de junio de 2026, las cotizaciones de exportación de HRC (FOB) de India, Turquía y la CEI se situaban en 550 USD/t, 645 USD/t y 535 USD/t, respectivamente, mientras que la cotización de exportación de HRC (FOB) de China era de 501 USD/t. Actualmente, las cotizaciones de exportación de HRC de China presentan descuentos de 49 USD/t, 144 USD/t y 34 USD/t con respecto a estos países, manteniendo así una clara ventaja en el precio de sus exportaciones de acero. Recientemente, sin embargo, el sudeste asiático entró en su temporada baja; ante la incapacidad de la demanda interna para sostener los precios elevados, se observan señales de reducciones de precios para captar pedidos del mercado internacional y aliviar las presiones internas. El diferencial de precios entre China y el sudeste asiático se ha reducido en cierta medida.

Figura 2 – Cotizaciones de HRC en los principales mercados mundiales

Fuente: SMM

4. Los pedidos de exportación cayeron notablemente en mayo, con la consiguiente desaceleración tras las compras concentradas

Según la última encuesta de SMM sobre los programas de exportación de las acerías, las exportaciones previstas de HRC para este mes se sitúan en 1,03 millones de toneladas, prácticamente estables en comparación con las exportaciones reales del mes pasado. Los datos de pedidos de exportación de acero de SMM indican que, afectados por los días festivos, los pedidos de exportación en mayo disminuyeron notablemente con respecto a abril en términos intermensuales. Los pedidos tanto de productos planos como largos retrocedieron, lo que indica que los compradores extranjeros han ralentizado su ritmo de adquisición tras la anterior ronda de compras concentradas.

Figura 3 – Volúmenes de pedidos de exportación de acero de SMM

Fuente: SMM

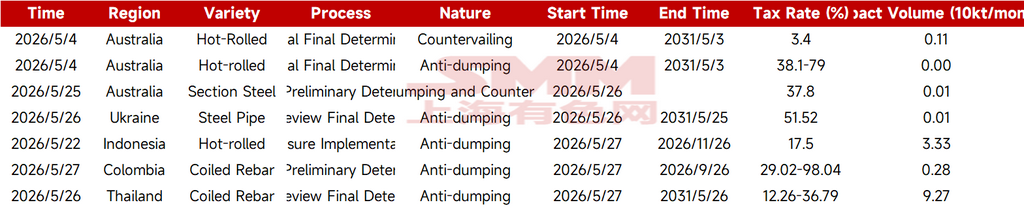

5. El HRC fue el producto con más casos en fase de ejecución en mayo

Tras las resoluciones definitivas concentradas de los casos antidumping en abril, las causas antidumping disminuyeron ligeramente en mayo, afectando a productos como HRC, bobinas de barras corrugadas, perfiles de acero y tubos de acero. Los casos concretos y los volúmenes afectados se muestran en la tabla siguiente:

Tabla – Nuevos casos antidumping en mayo

Fuente: SMM

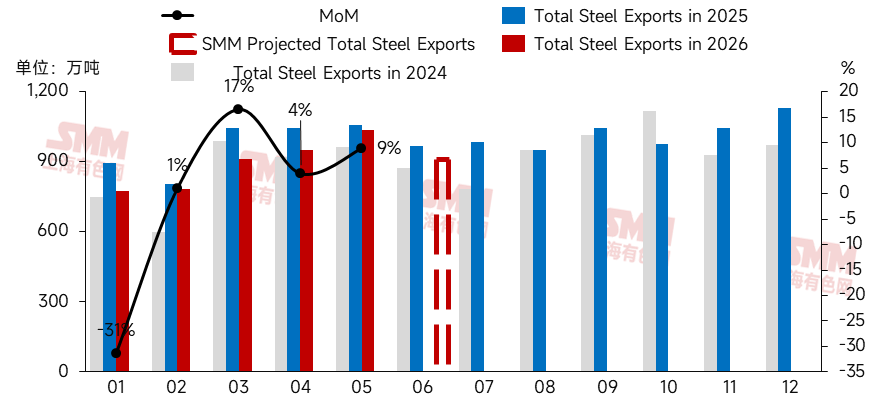

Teniendo en cuenta todos los factores, a medida que el índice de nuevos pedidos de exportación se reduce ligeramente, los mercados del sudeste asiático bajan los precios para competir por los pedidos, y la significativa contracción en el volumen de pedidos de exportación de los dos meses anteriores se traslada gradualmente a la fase de embarque, el efecto amortiguador de los pedidos anteriores se debilitará considerablemente. SMM prevé que las exportaciones totales reales de acero en junio se enfrenten a cierta presión a la baja. Al mismo tiempo, a medida que se absorba la oferta exterior de materiales previamente a bajo precio y los precios chinos sigan siendo competitivos, los pedidos de exportación nacionales podrían mostrar una tendencia de recuperación tocando fondo. Informaciones recientes del mercado del sudeste asiático también indican una nueva demanda de aprovisionamiento de productos semielaborados.

Figura 4 – Exportaciones de acero y previsiones, 2024-2026

Fuente: SMM

Aviso sobre las fuentes de datos: A excepción de la información disponible públicamente, todos los demás datos aquí incluidos son procesados y elaborados por SMM a partir de información pública, comunicación con el mercado y los modelos de su base de datos interna. El contenido es solo de referencia y no constituye asesoramiento para la toma de decisiones.

Nota: Este artículo es un trabajo original publicado en esta cuenta oficial. Para solicitudes relativas a reproducción, acceso a lista blanca, cooperación u otros asuntos, póngase en contacto con nosotros. Sin autorización, el contenido no podrá ser reproducido, modificado, utilizado, vendido, transferido, mostrado, traducido, compilado, difundido o divulgado de cualquier otra forma a terceros ni cedido su uso bajo licencia a terceros. Al descubrir cualquier infracción, Shanghai Metals Market perseguirá la responsabilidad por infracción mediante vías legales, incluyendo, entre otros, exigir la responsabilidad por incumplimiento contractual, la devolución del enriquecimiento injusto y la compensación por pérdidas económicas directas e indirectas. Escanea para obtener información gratuita

![[SMM Acero] La palanquilla indonesia baja ligeramente ante la presión de las ofertas chinas](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM Steel] Chatarra de Alang estable, mercado de Mandi sube](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)