SMM 10 de junio Noticias:

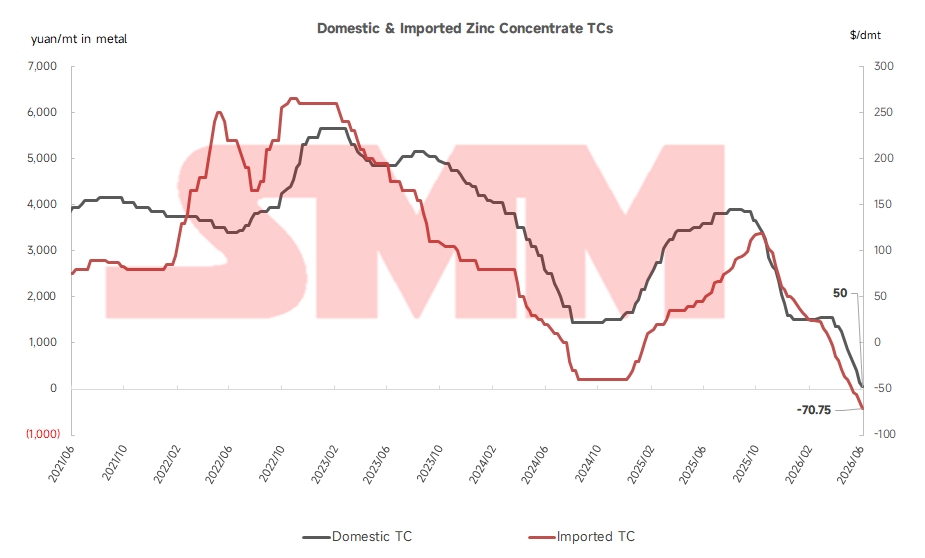

A medida que nos acercamos al ecuador del año, los cargos por tratamiento (TC) del concentrado de zinc han caído repetidamente a mínimos históricos. Al 5 de junio, el TC medio del concentrado de zinc nacional cayó a 50 yuanes por tonelada métrica de contenido metálico, mientras que el TC del concentrado de zinc importado se desplomó a -70,75 dólares estadounidenses por tonelada métrica seca. Tanto los TC nacionales como los importados siguen marcando nuevos mínimos récord sin señales de que la tendencia bajista se esté frenando, y un número creciente de transacciones de concentrado nacional se realizan ya con TC negativos. A continuación, un análisis en profundidad de los factores determinantes.

Factores de oferta

Al acercarse el final del segundo trimestre, la mayoría de las minas nacionales que habían suspendido operaciones anteriormente han reanudado su producción a pleno rendimiento. Sin embargo, casi toda la nueva capacidad minera de zinc nacional, a excepción del proyecto Huoshaoyun, está prevista para entrar en funcionamiento en la segunda mitad del año, incluidas nuevas minas en Gansu, Hunan, Guizhou y otras provincias. Mientras tanto, la mina Huoshaoyun ha contribuido de forma limitada al suministro del mercado spot. Además, la producción de las minas ya establecidas en Mongolia Interior y Yunnan ha disminuido por la caída de las leyes del mineral, lo que ha provocado un suministro moderado de concentrado de zinc nacional durante toda la primera mitad del año.

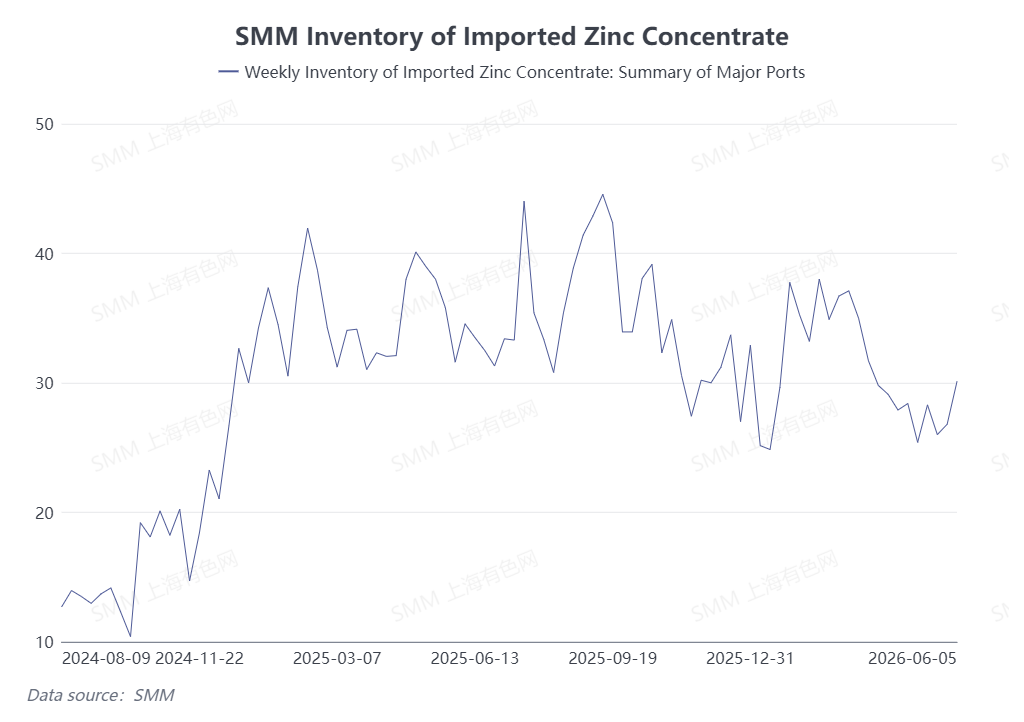

En cuanto a la oferta importada, la producción de concentrado de zinc en el extranjero sufrió frecuentes interrupciones en el primer semestre de 2026. La caída de las leyes del mineral, terremotos inesperados e inundaciones recurrentes en Australia durante el primer trimestre lastraron la producción. Las tensiones geopolíticas también avivaron la inquietud del mercado, tensionando aún más la disponibilidad mundial de concentrado de zinc. Esta escasez se refleja en los datos de existencias en puerto: los inventarios de concentrado de zinc en los principales puertos nacionales han descendido de casi 400.000 toneladas métricas a unas 300.000 toneladas métricas desde el inicio del segundo trimestre.

Factores de demanda

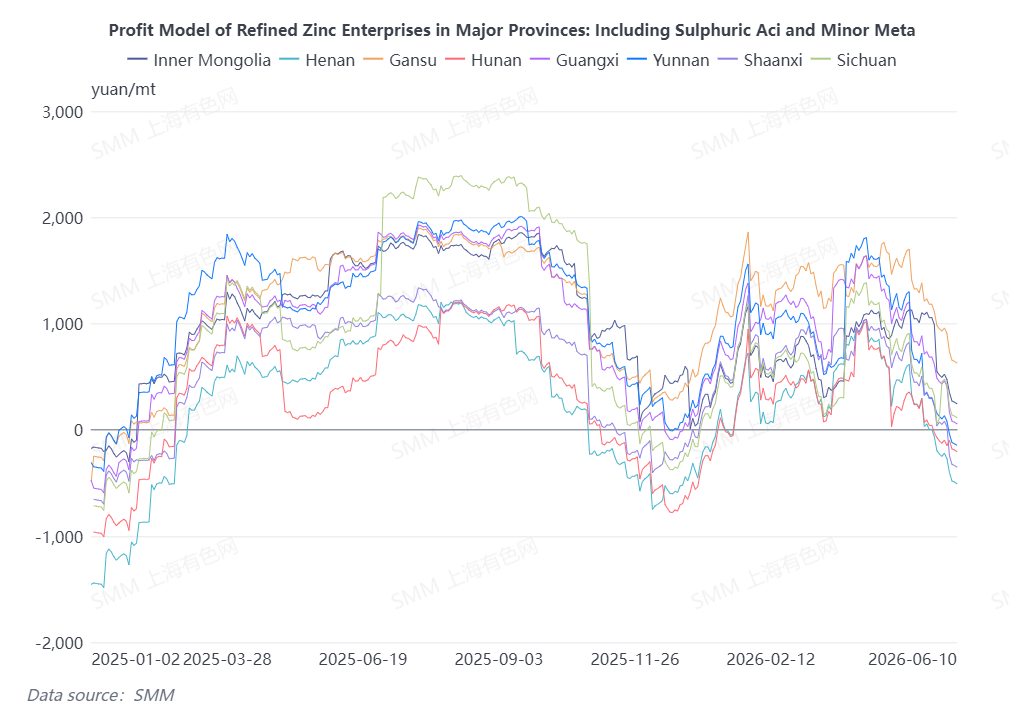

A pesar de la fuerte caída de los TC nacionales e importados del concentrado de zinc, los precios del ácido sulfúrico han subido notablemente desde el primer trimestre, oscilando actualmente entre 1.400 y 1.800 yuanes por tonelada métrica en toda China. Teniendo en cuenta subproductos como el cobre, la plata y el oro, los datos de SMM muestran que las principales fundiciones nacionales se mantuvieron rentables en términos integrados durante mayo. Aunque los márgenes de beneficio de las fundiciones han seguido reduciéndose en junio, los productores de algunas regiones aún conservan ganancias considerables. Como resultado, los recortes de producción entre las fundiciones nacionales han sido mínimos de mayo a junio, lo que mantiene una firme demanda de concentrado de zinc.

Arbitraje & Dinámica de paridad de precios

La ventana de arbitraje de importación para el concentrado de zinc ha permanecido cerrada durante todo el segundo trimestre. Entre abril y principios de junio, importar concentrado de zinc resultó en pérdidas de entre 1.500 y 2.000 yuanes por tonelada métrica de contenido metálico. Impulsadas por los desfavorables costos de importación, las fundiciones nacionales aumentaron las compras de concentrado de zinc local, lo que arrastró aún más a la baja los TC nacionales rápidamente.

Perspectiva del mercado

De cara al futuro, la continua compresión de los márgenes llevará a algunas fundiciones nacionales a implementar recortes de producción y trabajos de mantenimiento. El tercer trimestre también es la temporada tradicional de mantenimiento para las fundiciones de zinc nacionales, lo que podría aliviar en cierta medida el ajustado equilibrio entre la oferta y la demanda de concentrado de zinc. No obstante, el cuarto trimestre suele marcar el período de acumulación estacional de inventarios para el suministro invernal. En este contexto, es poco probable que los TC del concentrado de zinc experimenten una recuperación notable en lo que resta del año.

(La información anterior se basa en la recopilación de mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo con fines de referencia. Este artículo no constituye asesoramiento directo para la investigación de inversiones ni para la toma de decisiones. Los clientes deben tomar decisiones con prudencia y no deben reemplazar su juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

![Shanghai Zinc: Los futuros de zinc de SHFE se consolidan, las primas al contado estables mes a mes [Comentario del mediodía de SMM]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Zinc de Ningbo: Los comerciantes ofrecen envíos de manera relajada, las transacciones al contado no muestran mejora [Comentario de mediodía de SMM]](https://imgqn.smm.cn/usercenter/VPThK20251217171754.jpg)

![Zinc de Guangdong: Los precios se consolidan en niveles altos, adquisiciones justo a tiempo del sector downstream [Revisión del mediodía de SMM]](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)