SMM, 10 de junio:

Mercado de metales:

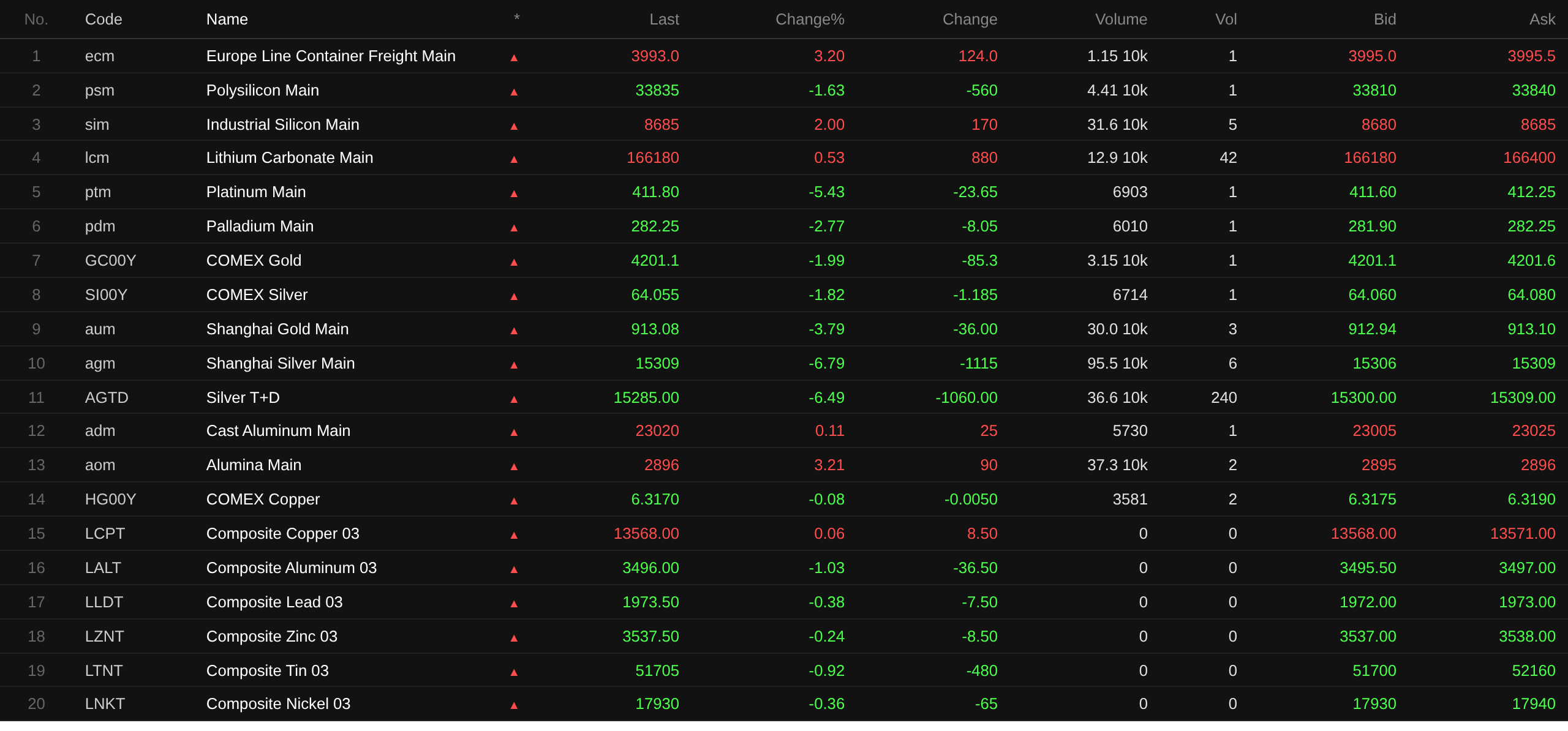

Al cierre del mediodía, los metales básicos en el mercado nacional se debilitaron en todos los ámbitos. El plomo en la SHFE cayó un 0,43%, el estaño un 1,89%, el níquel un 2,29%, el cobre bajó ligeramente un 0,33%, el aluminio un 0,85% y el zinc un 0,12%.

Además, el contrato de futuros de aluminio de fundición más negociado subió un 0,11%, el de alúmina un 3,21%, el de carbonato de litio un 0,53%, el de silicio metal un 2%, mientras que el de polisilicio más negociado cayó un 1,63%.

Los metales ferrosos cayeron en su mayoría. El mineral de hierro subió un 0,59%, la barra de refuerzo un 0,13%, las bobinas laminadas en caliente bajaron ligeramente, y el acero inoxidable cayó un 0,59%. En el segmento de carbón coquizable y coque, el contrato más negociado de carbón coquizable bajó un 3,13%, y el de coque un 1,35%.

En metales básicos extranjeros, a las 11:39, los metales en la LME estaban casi todos a la baja. El cobre en la LME subió ligeramente un 0,06%, el aluminio cayó un 1,03%, el plomo un 0,38%, el zinc un 0,24%, el estaño un 0,92% y el níquel un 0,36%.

En metales preciosos, a las 11:39, el oro en el COMEX cayó un 1,99%, alcanzando un mínimo intradía de 4.195,5 $/oz, mientras que la plata en el COMEX bajó un 1,82%. En metales preciosos nacionales, el contrato más negociado de oro en la SHFE cayó un 3,79%, y el contrato más negociado de plata en la SHFE se desplomó un 6,79%. Ilya Spivak, director global de macroeconomía en Tastylive, señaló que los verdaderos impulsores residen en las cambiantes expectativas sobre la política de la Reserva Federal, el aumento de los rendimientos y un dólar estadounidense más fuerte. “Creo que estos factores están pesando sobre el oro”, dijo. Spivak añadió que si el oro rompe por debajo de la marca de los 4.100 dólares, los niveles de soporte cambiarían fundamentalmente, y hacia finales de año podríamos estar mirando el siguiente umbral de 3.500 dólares. (Aplicación de datos de Jin10)

Mientras tanto, al cierre del mediodía, el contrato más negociado de futuros de platino cayó un 5,43%, y el contrato más negociado de futuros de paladio bajó un 2,77%.

Al cierre del mediodía, el contrato más negociado de futuros de fletes de contenedores para Europa subió un 3,2% hasta 3.993 puntos.

A las 11:39 del 10 de junio, cotizaciones de algunos futuros al mediodía:

Mercado al contado y fundamentos

Zinc: En la actualidad, los precios de transacción principales del zinc #0 se concentraron en el rango de 24.575-24.745 yuanes/t, el Shuangyan se transó principalmente a 24.675-24.835 yuanes/t, y las operaciones principales de zinc #1 se situaron entre 24.505 y 24.675 yuanes/t. En las primeras operaciones, el mercado cotizó primas de 20-30 yuanes/t sobre el precio promedio del SMM, sin cotizaciones aún contra el contrato de futuros...

Frente macroeconómico

China:

[Oficina Nacional de Estadísticas (NBS): El IPC de mayo subió un 1,2% interanual, el IPP subió un 3,9% interanual, y el IPP continúa aumentando] Los datos de la NBS mostraron que en mayo de 2026, el índice nacional de precios al consumidor (IPC) subió un 1,2% interanual. Entre ellos, las zonas urbanas subieron un 1,3% y las rurales un 1,1%; los precios de los alimentos cayeron un 1,7%, mientras que los no alimentarios subieron un 1,9%; los precios de los bienes de consumo subieron un 1,6% y los de los servicios un 0,8%. En promedio para enero-mayo, los precios al consumidor nacionales subieron un 1,0% interanual. En mayo, los precios al consumidor nacionales bajaron un 0,1% mensual. En mayo de 2026, los precios de fábrica de los productores industriales nacionales subieron un 3,9% interanual y un 0,5% mensual. Los precios de compra de los productores industriales subieron un 5,8% interanual y un 1,3% mensual. En promedio para enero-mayo, los precios de fábrica de los productores industriales subieron un 1,0% interanual, y los precios de compra de los productores industriales subieron un 1,6%. En mayo, dentro de los precios de compra de los productores industriales, los precios de los materiales no ferrosos y productos de alambre subieron un 22,0%, los precios de las materias primas químicas subieron un 11,8%, los precios de combustible y energía subieron un 10,0%, los precios de materias primas textiles subieron un 2,5% y los precios de materiales ferrosos subieron un 0,3%; los precios de materiales de construcción y productos no metálicos cayeron un 5,5%, y los precios de productos agrícolas y complementarios cayeron un 1,6%. Dong Lijuan, estadística jefe del Departamento Urbano de la NBS, interpreta los datos del IPC e IPP de mayo de 2026.

El Banco Popular de China realizó una operación de repos inversa a 7 días por 159.000 millones de yuanes a una tasa de interés del 1,4%, sin cambios respecto a la operación anterior. No hubo vencimiento de repos inversas hoy.

En cuanto al dólar estadounidense:

A las 11:39, el índice del dólar estadounidense bajó un 0,01% hasta 99,94. Afectados por el renovado conflicto entre Estados Unidos e Irán, tanto el dólar como los precios del petróleo se movieron al alza, intensificando las preocupaciones del mercado sobre la inflación y las subidas de tipos, a la espera de los informes clave de inflación de Estados Unidos para evaluar la postura de política monetaria de la Reserva Federal. (Aplicación de datos de Jin10)

Esta noche a las 20:30 hora de Pekín, la Oficina de Estadísticas Laborales de Estados Unidos publicará los datos del IPC de mayo. Se trata del dato de inflación más importante y vigilado por el mercado antes de la reunión de política de tipos del nuevo presidente de la Reserva Federal, Warsh, la próxima semana. Según las previsiones, las cuatro instituciones Goldman Sachs, UBS, Deutsche Bank y Morgan Stanley proyectan para mayo el IPC general interanual en un rango del 4,17% al 4,3%, todas por encima del 3,81% de abril . Sin embargo, las previsiones mensuales del IPC subyacente se sitúan generalmente por debajo del consenso del mercado. (Wall Street Insights)

Según la “FedWatch” de CME: La probabilidad de que la Reserva Federal mantenga las tasas sin cambios hasta junio es del 98,2%, mientras que la probabilidad de un recorte acumulado de 25 puntos básicos es del 1,8%. La probabilidad de que la Reserva Federal mantenga las tasas sin cambios hasta julio es del 85,8%, la probabilidad de subidas acumuladas de 25 puntos básicos es del 12,6%, y la probabilidad de recortes acumulados de 25 puntos básicos es del 1,6%.

CSC Financial señaló que, en el corto plazo, la probabilidad de una subida de tipos de la Reserva Federal sigue siendo baja, y las preocupaciones del mercado sobre el endurecimiento de la Fed se sitúan principalmente a nivel de expectativas, basadas en supuestos de persistente inflación interna y un mercado laboral continuamente caliente en Estados Unidos. Los datos de CME FedWatch muestran que el momento de la subida de tipos más probable de la Reserva Federal esperada por los mercados fuera de China comienza a finales de octubre de 2026. El actual endurecimiento de la liquidez global y los ajustes del mercado representan una reacción temprana a las expectativas de una subida de tipos de la Fed en el cuarto trimestre. Para el mercado de bonos de China, el aumento de las expectativas de endurecimiento de la Fed no es bajista. El mercado de bonos de China es relativamente independiente y tiene una baja correlación con los bonos del Tesoro estadounidense. Además, en medio de una amplia liquidez interna, el esperado endurecimiento de la liquidez fuera de China y los ajustes en los mercados de valores podrían impulsar flujos de capital hacia el mercado de bonos, apoyando los niveles actuales de los bonos a largo plazo. Se espera que el rendimiento de los bonos gubernamentales a 10 años continúe fluctuando alrededor del 1,70%; una ruptura por debajo del 1,70% seguirá requiriendo la aparición de nueva información incremental de China.

En el frente de datos:

Hoy están programadas las publicaciones del IPC interanual no ajustado de mayo de Estados Unidos, el IPC mensual ajustado estacionalmente de mayo, el IPC subyacente mensual ajustado estacionalmente de mayo, el IPC subyacente interanual no ajustado de mayo, la decisión de tipos de interés del Banco de Canadá del 10 de junio, y la oferta monetaria M2 interanual de China de mayo (pendiente), entre otros. Además, se prestará atención a: el anuncio de tipos de interés del Banco de Canadá; y la conferencia de prensa de política monetaria con el gobernador del Banco de Canadá, Tiff Macklem, y la vicegobernadora sénior Carolyn Rogers.

En petróleo crudo:

A las 11:39, los precios del petróleo en ambas bolsas subieron, con el WTI subiendo un 0,94% y el Brent un 0,98%. Los renovados conflictos en Oriente Medio han suscitado preocupaciones sobre el suministro, mientras que una disminución de los inventarios de crudo en Estados Unidos también apoyó los precios.

Datos: Los inventarios de crudo de la API de Estados Unidos para la semana que finalizó el 5 de junio fueron de -9,119 millones de barriles, frente a una expectativa de -3,421 millones de barriles y una cifra anterior de -6,757 millones de barriles. Los inventarios de gasolina de la API de Estados Unidos para la semana que finalizó el 5 de junio fueron de -1,191 millones de barriles, frente a una expectativa de -614.000 barriles y una cifra anterior de 3,454 millones de barriles. (Aplicación de datos de Jin10)

Además, la Administración de Información Energética de Estados Unidos (EIA) dijo el martes hora local que debido a la pérdida de más de 11 millones de barriles diarios de producción de crudo en Oriente Medio causada por el conflicto, los grandes países consumidores están drenando inventarios a un ritmo sin precedentes para cubrir el déficit de suministro, y los inventarios comerciales de petróleo en la OCDE están en camino de alcanzar su nivel más bajo desde al menos 2003. La EIA indicó que, según su supuesto actual de que es poco probable que el tráfico marítimo a través del Estrecho de Ormuz vuelva a los niveles anteriores al conflicto antes de principios de 2027, los inventarios totales de petróleo de la OCDE caerán a ligeramente por debajo de 2.300 millones de barriles para diciembre. (Aplicación de datos de Jin10)

Resumen del mercado al contado:

►

►

►

►

►

►

►

![Suppliers Hold Prices Firm and Hold Back Selling as Delivery Approaches, Shanghai Spot Copper Premiums Remain Strong [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)

![Las tensiones en Oriente Medio resurgieron, el centro del contrato de estaño de SHFE continuó cayendo hasta alrededor de 390.000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/iLVGs20251217171753.jpg)