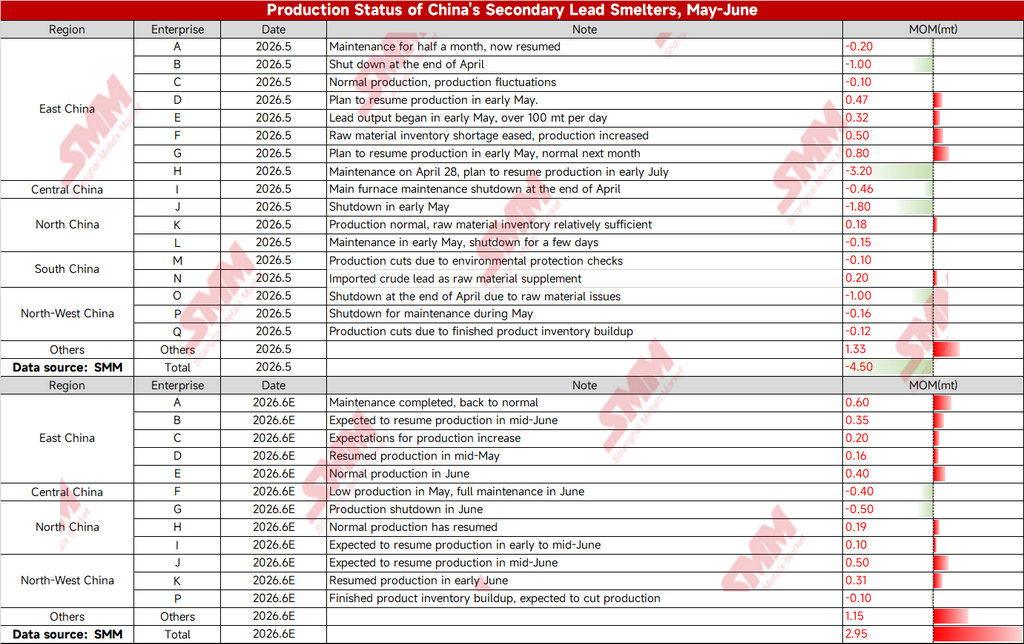

Datos de SMM muestran que en mayo, el impacto intermensual sobre el plomo refinado de las empresas de plomo secundario en China totalizó -45.000 toneladas, ampliándose aún más la contracción de la oferta. Las fundiciones del este, centro y norte de China, afectadas por paradas de producción, mantenimiento, escasez de materias primas y controles de protección ambiental, vieron cómo los recortes de producción continuaban extendiéndose.

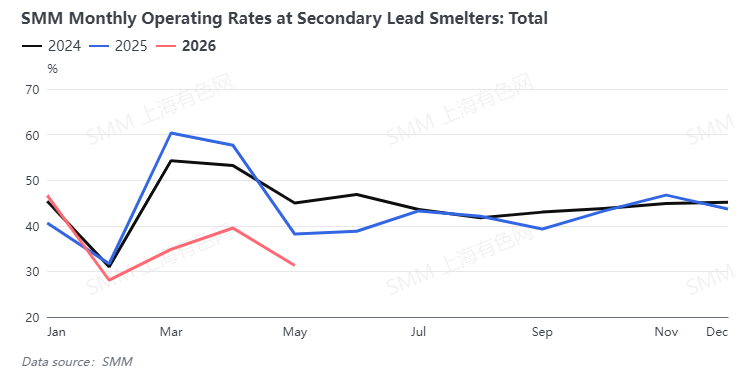

La tasa de operación de las empresas disminuyó significativamente interanualmente, cayendo a un nivel bajo no visto en años recientes.

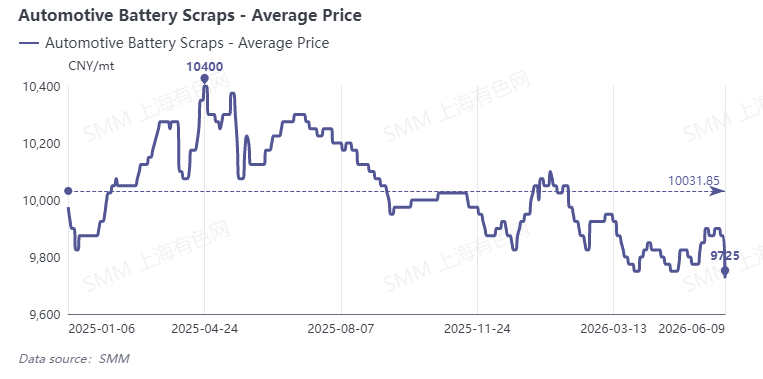

En el lado de las materias primas, aunque el precio promedio de las baterías de desecho de vehículos eléctricos retrocedió desde máximos, se mantuvo en un nivel relativamente alto de 9.725 yuanes/tonelada.

Los elevados costes de adquisición continuaron reduciendo los márgenes de las fundiciones, y junto con la acumulación de inventarios de productos terminados en algunas empresas, se reforzó aún más la disposición a realizar recortes pasivos de producción.

Si bien los planes de producción de junio indican que se espera una recuperación intermensual de la oferta, con un impacto total intermensual sobre el plomo refinado de +29.500 toneladas y claras expectativas de reanudación y aumento de la producción entre las fundiciones del este y noroeste de China, el ritmo de recuperación sigue dependiendo en gran medida de la llegada de materias primas. El patrón de oferta ajustada en el sector de reciclaje de baterías de desecho persiste, limitando la elasticidad de la oferta.

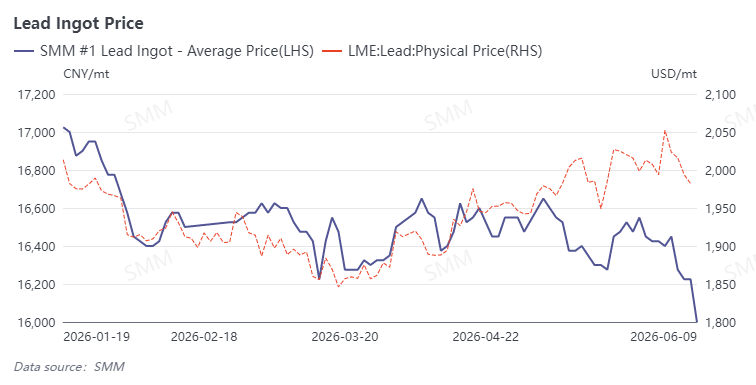

En el lado del consumo, el mercado aguas abajo de baterías de plomo-ácido se encuentra en su tradicional temporada baja, con una demanda final débil. Los precios al contado del plomo en China continuaron fluctuando a la baja, con el precio promedio del lingote de plomo #1 de SMM cayendo por debajo de 16.200 yuanes/tonelada. Los precios del plomo en la LME también estaban deprimidos, sin un impulso alcista claro en los mercados nacional e internacional.

En general, el mercado de plomo secundario se mantendrá en un patrón de "débil soporte de costes y fuerte supresión del consumo" a corto plazo. Las reanudaciones de producción de las fundiciones en junio difícilmente compensarán por completo los recortes anteriores, con el lado de la oferta mostrando una mejora marginal pero manteniéndose ajustado. Los precios del plomo seguirán fluctuando débilmente. En adelante, se deberá prestar especial atención a la mejora en la llegada de materias primas y a la recuperación del consumo final, ya que ambos determinarán conjuntamente el ritmo de recuperación de la oferta de plomo secundario y la trayectoria de los precios del plomo.

![El aumento de la oferta y la demanda fuera de temporada presionan los precios del plomo, el soporte de costos limita el margen de caída [Breve reseña de futuros del plomo]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)

![[Análisis de SMM] Los precios del plomo se desploman a su mínimo de 27 meses: ¿está a punto de romperse la «línea de vida» de 16.000?](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)