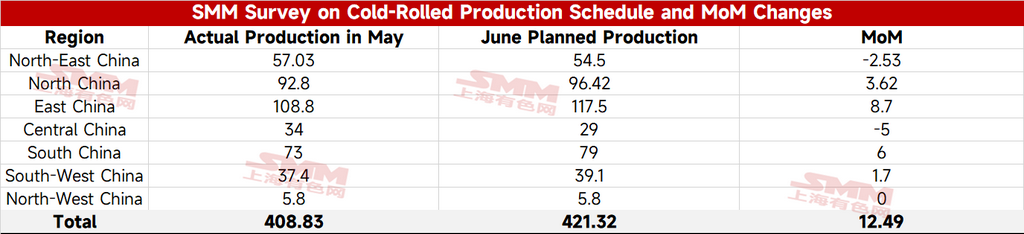

- Plan de producción de laminado en frío de SMM: El plan de CR de las acerías en junio sube un 3%, el promedio diario sube un 7%

Según el último seguimiento de SMM, el volumen total planificado de productos comerciales de CR de 31 laminadores de chapa CR convencionales este mes es de 4,2132 millones de toneladas, un aumento de 124.900 toneladas o un 3,1% respecto a la producción real del mes pasado.

En base diaria, junio tiene un día menos que mayo, con un promedio diario planificado de productos comerciales de CR para junio que alcanza las 140.400 toneladas, un 6,5% más intermensual respecto al promedio diario real de producción del mes pasado.

- Plan de producción de BLC de SMM: El plan de producción de BLC en junio baja un 0,5% intermensual, el promedio diario sube un 3%

Según el último seguimiento de SMM, el volumen planificado de BLC comercial de 39 acerías convencionales este mes totaliza 13,2679 millones de toneladas, 69.000 toneladas menos o un 0,5% inferior a la producción real de BLC comercial del mes pasado.

En base al promedio diario, como junio tiene un día menos que mayo, el plan de producción diaria promedio de BLC comercial se sitúa en 442.300 toneladas, un 2,8% más intermensual respecto a la producción diaria promedio real de mayo.

En junio, con la reanudación gradual de la producción en algunas acerías que realizaron mantenimiento previo, y considerando que los márgenes de beneficio del BLC son relativamente mejores que los de las barras de refuerzo en la mayoría de las regiones, el volumen total del plan de producción de BLC mostró fluctuaciones intermensuales relativamente pequeñas en comparación con el nivel real de mayo. Al tener junio menos días que mayo, en base diaria promedio, el plan de producción de BLC aumentó intermensualmente.

Resumen: Los planes de producción total de material comercial laminado en caliente en las acerías en junio se mantuvieron básicamente estables intermensualmente. Dado que junio tiene menos días que mayo, el plan de producción diario promedio aumentó ligeramente respecto al mes anterior. Por el lado de la demanda, con la llegada de la temporada baja para el consumo de acero, se espera que la demanda de uso final se debilite gradualmente en junio, y el inventario de BLC podría alcanzar un punto de inflexión de acumulación a finales de junio.

En otros aspectos, las tendencias de precios a corto plazo del mineral de hierro, el coque y el acero han divergido. Dado que la propia demanda del acero está bajo presión, su iniciativa de precios es débil. Hay que monitorizar si surgen nuevos impulsores desde el lado de las materias primas de carbón y coque que provoquen fluctuaciones en los precios del acero terminado. Se espera que los precios del BLC se muevan lateralmente dentro de un rango en junio, con un margen limitado tanto al alza como a la baja.

![[Volumen diario de negociación de HRC de SMM] La negociación al contado de HRC mejoró ligeramente](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[SMM Revisión diaria de chapas y planchas] A corto plazo, las chapas y planchas pueden fluctuar débilmente](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)