En mayo, el sector de palanquillas de cobre de China permaneció estancado. La industria entró en la temporada baja tradicional de consumo, la demanda final siguió debilitándose y múltiples factores bajistas —suministro de materia prima escaso y caro, pérdidas severas y clientes intermedios que optaban por materiales alternativos— llevaron la presión sobre los márgenes a su peor nivel en casi dos o tres años. Las empresas redujeron su disposición a producir y a aceptar pedidos, y las dificultades operativas generales se hicieron patentes.

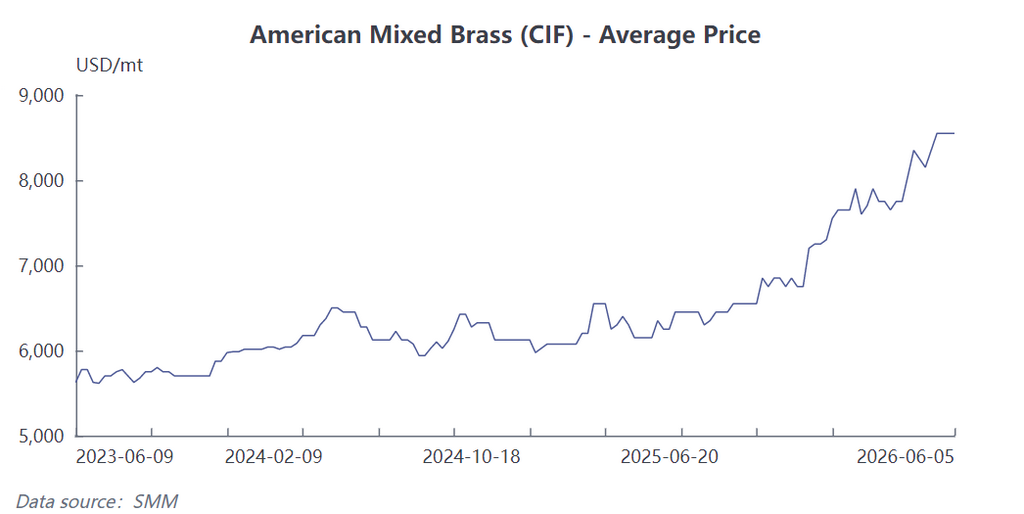

El lado de la oferta de materias primas experimentó un caos creciente que intensificó la presión de costes, poniendo de manifiesto un grave desajuste entre oferta y demanda.En mayo, el suministro de materia prima de latón reciclado se mantuvo persistentemente ajustado y los precios siguieron altos, influido principalmente por la especulación en el mercado de chatarra de latón. Las operaciones de separación cobre-zinc impulsaron al alza los precios de la chatarra de latón, agravado por las restricciones en la facturación inversa y la escasez de cargamentos de latón reciclado importado muy demandados. Estos factores estrecharon los canales de aprovisionamiento de materia prima de las empresas y provocaron un fuerte aumento de los costes de adquisición. Una comparación con el mismo período de años anteriores muestra que, a niveles equivalentes del precio del cobre en el LME, el incremento del precio de la materia prima este año superó con creces el margen para ajustar el precio de los productos acabados.

La demanda siguió persistentemente débil y los efectos de sustitución en el mercado se hicieron cada vez más evidentes.La demanda tradicional de palanquillas de cobre en los mercados de uso final continuó contrayéndose. Un número creciente de clientes intermedios, buscando controlar costes y adaptarse a los requisitos del mercado, pasó gradualmente a utilizar materiales como acero inoxidable y plásticos para reemplazar los productos de cobre, desviando directamente un gran volumen de pedidos de palanquillas de cobre. Mientras tanto, la demanda en mercados finales tradicionales clave como refrigeración y grifería sanitaria no mostró signos de recuperación. Las empresas intermedias mostraron poco entusiasmo por recoger mercancía y mantuvieron solo compras justo a tiempo, lo que provocó una marcada contracción en el volumen total de pedidos del sector.

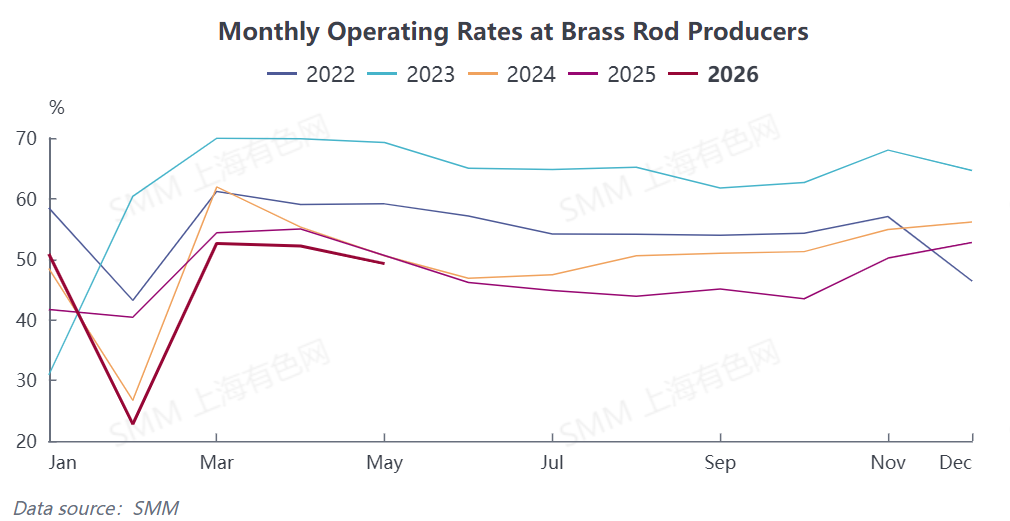

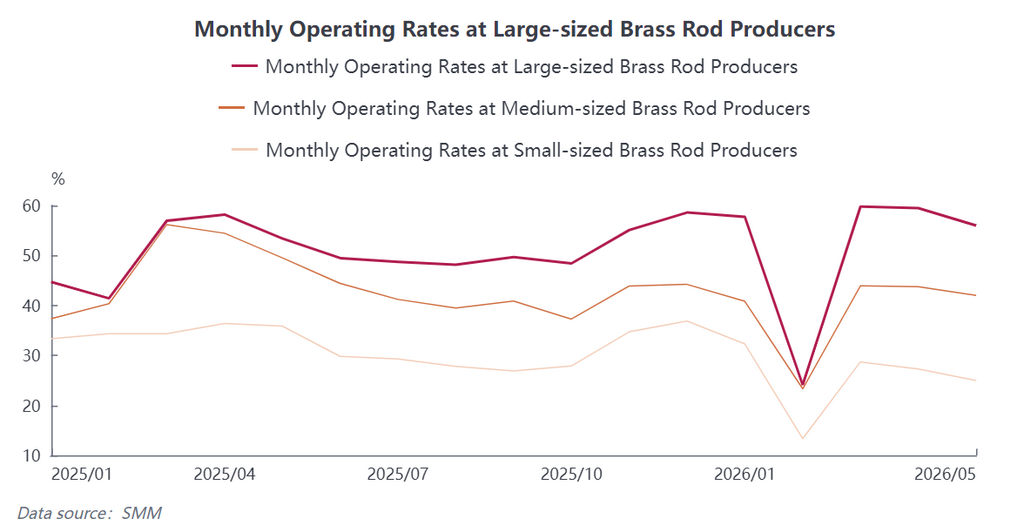

Los datos de la tasa operativa mostraron un retroceso continuo, con una polarización significativa entre empresas. Los datos indican que la tasa operativa integral de las empresas de palanquillas de cobre en mayo fue del 49,27 %, 2,91 puntos porcentuales menos intermensualmente y 0,65 puntos porcentuales menos interanualmente.Por escala empresarial, las grandes empresas aprovecharon sus ventajas en canales de materia prima y capital para mantener una producción relativamente estable, con una tasa operativa del 56,01 %. Las medianas estuvieron notablemente presionadas y su tasa operativa cayó al 42,02 %. Las pequeñas recibieron el triple impacto de la escasez de materia prima, las pérdidas y la insuficiencia de pedidos, lo que llevó la producción a una casi parálisis, con una tasa operativa de solo el 24,96 %. La brecha de tasas operativas entre grandes, medianas y pequeñas empresas siguió ampliándose, intensificando la polarización del sector.

De cara a junio, el efecto estacional de la temporada baja en el sector se intensifica y el mercado carece de impulso para una recuperación.La demanda tradicional de los usuarios finales sigue siendo lenta, mientras que la tendencia de sustitución por acero inoxidable se profundiza aún más, lo que provoca una contracción continua de la demanda rígida de palanquillas de cobre; por el lado de la materia prima, la escasez del suministro importado y el persistente patrón de altos precios del latón secundario chino son difíciles de revertir a corto plazo, manteniendo la presión de costes para las empresas en máximos. Junto con una cautelosa disposición a asumir pedidos y producir en un contexto de pérdidas, la carga productiva del sector seguirá descendiendo. SMM prevé que en junio la tasa operativa de la industria de palanquillas de cobre caiga 3,88 puntos porcentuales intermensualmente hasta el 45,39 % y baje 1,72 puntos porcentuales interanualmente, y la tendencia operativa general de estancamiento del sector persistirá.