Introducción

Durante décadas, la chatarra de aluminio se ha comercializado a nivel mundial como un producto básico reciclable convencional, con flujos comerciales impulsados en gran medida por el precio, los costes logísticos y la dinámica regional de oferta y demanda. Sin embargo, a medida que la transición energética, la fabricación baja en carbono y la seguridad de los recursos adquieren cada vez más importancia, el valor estratégico de la chatarra de aluminio se está reevaluando en todo el mundo.

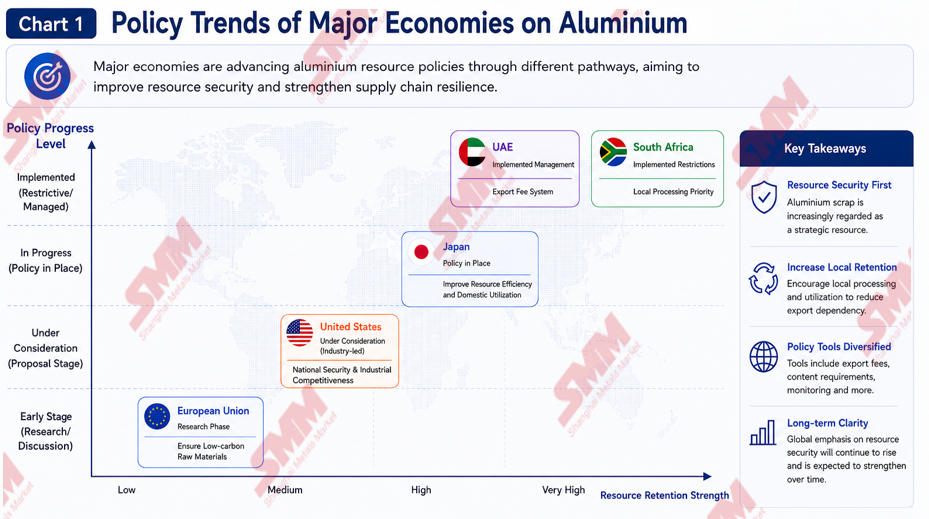

Desde la consideración por parte de la Unión Europea de restricciones a la exportación de chatarra, hasta el llamamiento de la industria del aluminio de EE. UU. para clasificar la chatarra como un activo estratégico, los esfuerzos de Japón por fortalecer los sistemas de economía circular y la implementación por parte de los EAU de tasas a la exportación de chatarra metálica, las principales economías están redefiniendo gradualmente el papel de la chatarra de aluminio en las cadenas de suministro industriales.

Para los mercados asiáticos que dependen en gran medida de la chatarra importada para producir ADC12 y aleaciones de aluminio secundario, esta tendencia podría convertirse en un factor importante que influya en la futura disponibilidad de materias primas y los costes de producción.

¿Por qué se está convirtiendo la chatarra de aluminio en un recurso estratégico?

La creciente importancia de la chatarra de aluminio está estrechamente vinculada a los esfuerzos mundiales de descarbonización. En comparación con la producción de aluminio primario, el aluminio secundario normalmente solo requiere alrededor del 5% del consumo energético, al tiempo que reduce las emisiones de carbono en aproximadamente un 95%. A medida que sectores como los vehículos eléctricos, las infraestructuras eléctricas, la construcción, el envasado y la fabricación avanzada persiguen objetivos de reducción de carbono cada vez más ambiciosos, el aluminio reciclado se ha convertido en una vía fundamental para la descarbonización industrial.

Al mismo tiempo, las tensiones geopolíticas, las perturbaciones en las cadenas de suministro, la volatilidad de los mercados energéticos y la creciente preocupación por la resiliencia industrial han llevado a los gobiernos a reevaluar la seguridad del suministro de materias primas críticas. Por lo tanto, la chatarra de aluminio se considera cada vez más no solo como una materia prima reciclable, sino como un insumo industrial estratégico capaz de respaldar la fabricación con bajas emisiones de carbono, la seguridad de la cadena de suministro y la competitividad industrial a largo plazo.

A medida que los gobiernos otorgan mayor importancia a la autonomía estratégica y la resiliencia de los recursos, el comercio mundial de chatarra de aluminio está pasando gradualmente de un modelo puramente impulsado por los precios a uno cada vez más influenciado por los objetivos políticos y las consideraciones de seguridad de los recursos.

1. Unión Europea: Defensa de los recursos de chatarra en la era del CBAM

La Unión Europea es actualmente una de las regiones más vigiladas del mercado mundial de chatarra de aluminio.

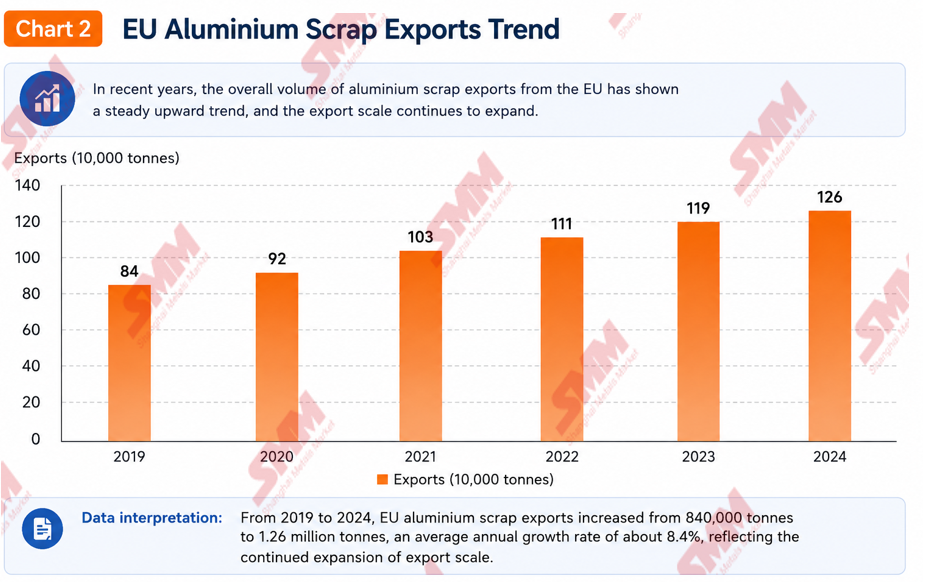

Según estimaciones del sector, las exportaciones de chatarra de aluminio de la UE pasaron de aproximadamente 840.000 toneladas en 2019 a unos 1,26 millones de toneladas en 2024, lo que supone un aumento de casi el 50% en cinco años. Una parte significativa de este material se ha enviado a destinos como India, Turquía, Malasia, Tailandia y otros mercados asiáticos.

Esta tendencia ha suscitado una creciente preocupación entre los productores europeos de aluminio. European Aluminium ha argumentado que las continuas exportaciones de chatarra de alta calidad están debilitando la competitividad de la industria europea del reciclado. La asociación ha señalado que parte de la capacidad europea de producción de aluminio secundario permanece infrautilizada a pesar de que grandes volúmenes de chatarra valiosa abandonan la región.

La cuestión está estrechamente vinculada a las estrategias industriales y climáticas más amplias de la UE. Iniciativas como el Pacto Verde Europeo, la Ley de Industria Cero Neto y el Mecanismo de Ajuste en Frontera por Carbono (CBAM) han aumentado significativamente la importancia de las materias primas bajas en carbono en las cadenas de suministro de la industria manufacturera europea.

El CBAM, que entró en su fase transitoria en 2023 y entrará en su fase definitiva en 2026, exigirá que los productos de aluminio importados asuman costes relacionados con el carbono en función de sus emisiones de producción. En este contexto, el aluminio reciclado ha adquirido importancia estratégica debido a su huella de carbono significativamente menor.

En comparación con la producción de aluminio primario, el aluminio secundario requiere solo alrededor del 5 % de la energía y reduce las emisiones de carbono en aproximadamente un 95 %. Como resultado, el aluminio reciclado se considera cada vez más una de las vías más eficaces para los esfuerzos de descarbonización de la industria del aluminio.

Para los fabricantes europeos, aumentar el contenido reciclado no solo ayuda a reducir la huella de carbono de los productos, sino que también puede mitigar los costes futuros relacionados con el CBAM. Dado que industrias como los vehículos eléctricos, el embalaje, la construcción y las energías renovables aceleran su transición hacia bajas emisiones de carbono, la chatarra de aluminio está evolucionando gradualmente de un material reciclable convencional a un recurso industrial estratégico.

En consecuencia, European Aluminium ha abogado por medidas más firmes para retener los recursos de chatarra en Europa. Una de las propuestas más vigiladas es la recomendación de la asociación de un derecho de exportación del 30 % a la chatarra de aluminio. Los partidarios argumentan que unos costes de exportación más elevados podrían aumentar la disponibilidad de chatarra a nivel nacional y fortalecer la industria del reciclaje en Europa.

En este contexto, la Comisión Europea ha lanzado consultas específicas sobre las exportaciones de chatarra de aluminio y está evaluando posibles medidas en el marco del próximo Plan de Acción REsourceEU. Los instrumentos de política actualmente en debate incluyen derechos de exportación, sistemas de licencias de exportación, mecanismos reforzados de supervisión de las exportaciones y mayores requisitos de contenido reciclado.

Sin embargo, estas propuestas han enfrentado la oposición del sector del reciclaje. En mayo de 2026, Recycling Europe, junto con la Oficina Internacional de Reciclaje (BIR) y varias otras organizaciones del sector, presentaron una carta conjunta a la Comisión Europea oponiéndose a las restricciones a la exportación de chatarra de aluminio. Estos grupos sostienen que Europa no se enfrenta a una escasez estructural de chatarra y advierten que los controles a la exportación podrían perjudicar a los recicladores, reducir la inversión y debilitar la economía circular.

Aunque el resultado final de la política sigue siendo incierto, el enfoque de la UE en aumentar la utilización doméstica de los recursos de chatarra es cada vez más claro.

2. Estados Unidos: La chatarra de aluminio entra en el marco de seguridad nacional

En Estados Unidos, los debates en torno a la chatarra de aluminio han trascendido cada vez más el reciclaje para adentrarse en la discusión más amplia sobre la competitividad manufacturera, la resiliencia de las cadenas de suministro y la seguridad nacional.

En 2025, The Aluminum Association publicó su libro blanco titulado Scrap the Exports, Save U.S. Supply, describiendo la chatarra de aluminio como un activo estratégico. El informe argumenta que retener más chatarra dentro de Estados Unidos podría fortalecer las cadenas de suministro domésticas, reducir la dependencia de importaciones y apoyar el crecimiento industrial a largo plazo.

Según la asociación, aproximadamente el 85% del aluminio producido hoy en Estados Unidos es aluminio secundario derivado de chatarra reciclada. A pesar de esta gran dependencia del material reciclado, el país continúa exportando aproximadamente 2 millones de toneladas de chatarra de aluminio al año.

La asociación también estima que Estados Unidos se enfrenta a una brecha anual de suministro de aluminio primario de aproximadamente 4 millones de toneladas. En este contexto, retener más chatarra generada domésticamente se considera cada vez más una forma rentable de fortalecer la seguridad de la cadena de suministro y reducir la dependencia del metal importado.

Los grupos industriales argumentan que la creciente demanda de vehículos eléctricos, infraestructura energética, centros de datos, fabricación aeroespacial y de defensa requerirá un mayor acceso a los recursos domésticos de chatarra. Como resultado, la asociación ha solicitado la retención prioritaria de flujos de chatarra de alta calidad como las latas de bebidas usadas (UBC), la chatarra lista para laminación y la chatarra industrial.

Las UBC se consideran una de las categorías más valiosas debido a su papel en los sistemas de reciclaje de circuito cerrado, mientras que la chatarra lista para laminación puede introducirse directamente en las operaciones de fusión con un procesamiento mínimo. La chatarra industrial generada durante la fabricación también es muy valorada por su calidad y composición consistentes.

Por el contrario, la asociación ha adoptado una posición más cautelosa con respecto a los flujos de chatarra mezclada de menor calidad, como Zorba y Twitch, argumentando que las restricciones a estos materiales podrían crear cuellos de botella logísticos y desalentar la inversión en infraestructura de clasificación y procesamiento.

Aunque no se han introducido restricciones formales a la exportación, el debate en sí refleja un cambio significativo en el pensamiento político. La chatarra de aluminio se considera cada vez más no solo como un material reciclable, sino también como un recurso estratégico capaz de apoyar la competitividad industrial y los objetivos de seguridad nacional.

3. Japón: Reforzar la seguridad de los recursos mediante la economía circular

A diferencia de la Unión Europea y Estados Unidos, Japón no está considerando actualmente derechos de exportación, sistemas de licencias de exportación o prohibiciones de exportación para la chatarra de aluminio. En cambio, el país se está centrando en fortalecer la seguridad de los recursos mediante el desarrollo de la economía circular y una mayor utilización de materiales reciclados.

Como nación pobre en recursos y muy dependiente de las materias primas importadas, Japón ha considerado durante mucho tiempo la seguridad de los recursos como un elemento clave de la política industrial. Las interrupciones de la cadena de suministro mundial y la creciente incertidumbre geopolítica han reforzado aún más esta prioridad.

En 2026, Japón introdujo un nuevo Plan de Acción de Economía Circular, con el objetivo de alcanzar aproximadamente 1 billón de yenes en inversión relacionada con la economía circular para 2030. La iniciativa busca mejorar la productividad de los recursos, aumentar las tasas de reciclaje y fortalecer la resiliencia industrial, reduciendo al mismo tiempo la dependencia de las materias primas importadas.

La industria japonesa del aluminio también está promoviendo un mayor uso de aluminio reciclado y bajo en carbono. Uno de los ejemplos más notables es la colaboración entre Toyota y UACJ en sistemas de reciclaje de vehículos de circuito cerrado, que recuperan el aluminio de los vehículos al final de su vida útil y lo devuelven a la fabricación de automóviles.

Al mismo tiempo, la Asociación Japonesa del Aluminio ha destacado repetidamente la importancia del aluminio verde, el reciclaje y la eficiencia de los recursos para apoyar los objetivos de neutralidad de carbono del país.

Aunque Japón mantiene su compromiso con los principios de libre comercio y es poco probable que introduzca restricciones directas a la exportación en un futuro próximo, una mayor demanda interna de aluminio reciclado podría reducir gradualmente la disponibilidad para la exportación con el tiempo.

En este sentido, la influencia de Japón en los futuros flujos de chatarra de aluminio podría venir a través del aumento del consumo doméstico en lugar de la intervención reguladora.

4. EAU: De la prohibición de exportación al sistema de tarifas a la exportación

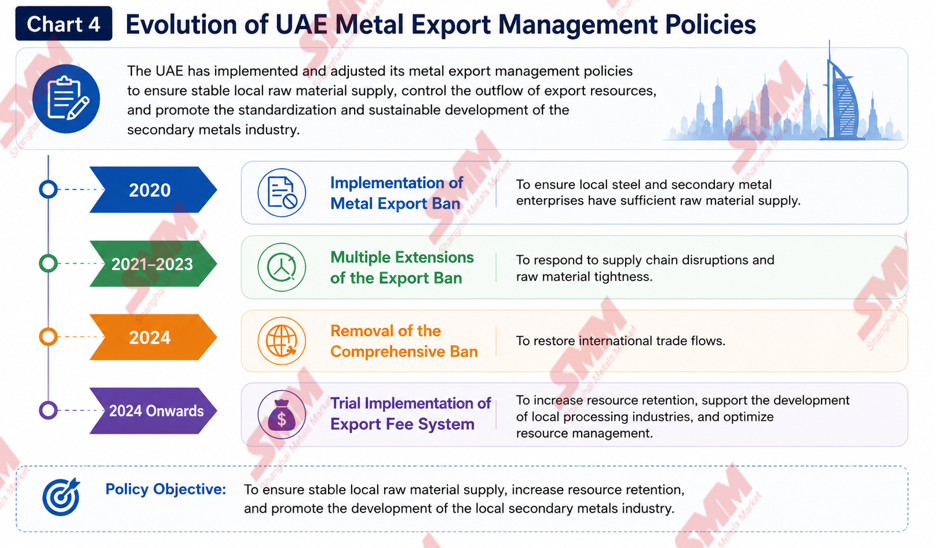

Los EAU representan uno de los ejemplos más prácticos de políticas de retención de recursos que ya se están aplicando.

Como importante centro regional de comercio de chatarra férrea y no férrea, los EAU introdujeron restricciones a la exportación de chatarra metálica durante el período de la pandemia para apoyar a los fabricantes nacionales que se enfrentaban a la escasez de materias primas y a las interrupciones de la cadena de suministro.

Entre 2020 y 2023, el país prorrogó repetidamente las restricciones a la exportación de chatarra para garantizar una disponibilidad suficiente de materia prima para las industrias locales. Sin embargo, en lugar de mantener una prohibición permanente de exportación, el gobierno optó posteriormente por un enfoque basado en el mercado.

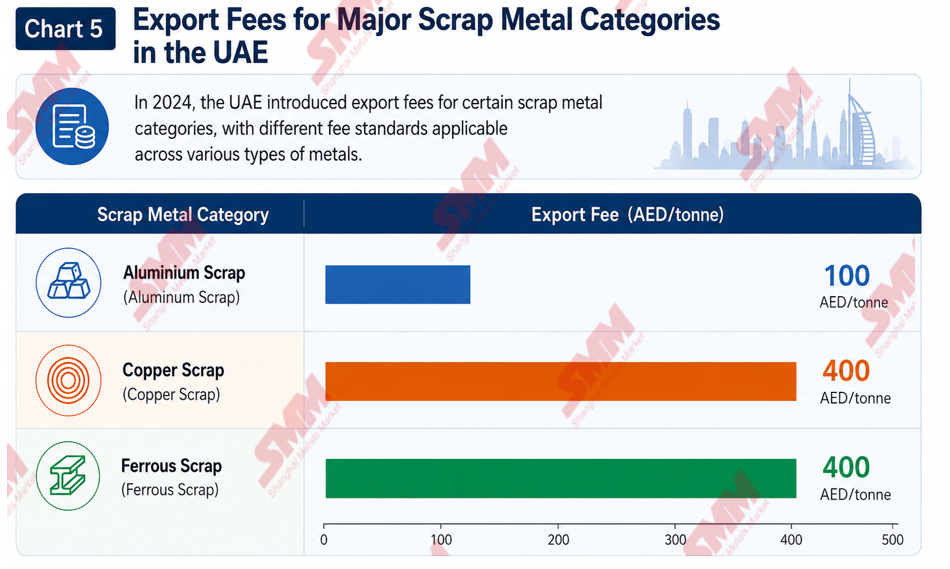

En 2024, los EAU sustituyeron oficialmente su prohibición de exportación por un sistema de tarifas a la exportación. Las tarifas actuales incluyen 100 AED por tonelada para la chatarra de aluminio y 400 AED por tonelada tanto para la chatarra de cobre como para la férrea.

En comparación con una prohibición total de exportación, el sistema de tarifas permite que el comercio internacional continúe, al tiempo que fomenta que más material permanezca en el mercado nacional. La política refleja un cambio más amplio de las restricciones administrativas hacia la gestión de recursos basada en el mercado.

El enfoque de los EAU busca equilibrar la seguridad de los recursos, el desarrollo industrial y el comercio internacional. A medida que la demanda de metales reciclados sigue creciendo en los sectores de la construcción, el embalaje, el transporte y las energías renovables, los materiales de chatarra se consideran cada vez más recursos industriales estratégicos en lugar de simples materias primas comerciales.

La experiencia de los EAU se considera cada vez más un caso de referencia para otros países que exploran formas de retener valiosos recursos de chatarra sin interrumpir completamente los flujos comerciales internacionales.

5. Sudáfrica: Priorizar el procesamiento doméstico

Sudáfrica ofrece otro ejemplo de políticas de retención de recursos aplicadas para apoyar el desarrollo industrial doméstico.

En los últimos años, el país ha reforzado los controles a la exportación de chatarra metálica e introducido medidas destinadas a priorizar el procesamiento local. En 2022, Sudáfrica implementó una prohibición de exportación de chatarra metálica que abarca varias categorías de chatarra metálica.

La política fue diseñada para mejorar la disponibilidad de materias primas para los fabricantes nacionales y apoyar la producción local de valor añadido. Las autoridades sudafricanas han argumentado que la exportación de grandes volúmenes de chatarra puede generar ingresos comerciales a corto plazo, pero contribuye poco a apoyar la industrialización y el crecimiento del empleo.

A diferencia del enfoque de la Unión Europea en la descarbonización o el énfasis de Estados Unidos en la seguridad de la cadena de suministro, la política de Sudáfrica se centra en gran medida en el desarrollo industrial, la adición de valor y la creación de empleo.

La experiencia del país demuestra que las políticas de retención de recursos no se limitan a las economías desarrolladas. Cada vez más, los mercados emergentes también buscan retener más recursos reciclables dentro de sus ecosistemas industriales domésticos.

Visión de SMM

Aunque los enfoques políticos adoptados por la UE, Estados Unidos, Japón, los EAU y Sudáfrica difieren significativamente, todos apuntan hacia la misma tendencia subyacente: la chatarra de aluminio está siendo reconocida cada vez más como un recurso estratégico en lugar de una simple materia prima reciclable.

En la actualidad, es poco probable que la mayoría de estas medidas provoquen una interrupción inmediata de los flujos comerciales mundiales. Sin embargo, la dirección del camino es cada vez más clara. Los gobiernos y las organizaciones industriales están poniendo mayor énfasis en la utilización doméstica de recursos, la resiliencia de la cadena de suministro y el desarrollo industrial bajo en carbono.

Para los participantes del mercado, la cuestión clave no es si las políticas están cambiando, sino si esas políticas alterarán finalmente los flujos de recursos. Si una mayor cantidad de chatarra de alta calidad permanece en regiones productoras como Europa y Norteamérica, la competencia por los grados de chatarra de primera calidad podría intensificarse en los mercados internacionales.

Esta tendencia es especialmente relevante para los productores de ADC12 y las fundiciones de aluminio secundario que dependen de materias primas importadas. En los próximos años, el seguimiento de la evolución de las políticas podría llegar a ser tan importante como el seguimiento de los precios del aluminio, las tarifas de flete o los tipos de cambio.

En última instancia, el mercado mundial de chatarra de aluminio está entrando en una nueva fase en la que el precio, la política y la seguridad de los recursos están cada vez más interconectados. En un entorno así, el acceso a cadenas de suministro de chatarra estables podría resultar una de las ventajas competitivas más importantes para los productores de aluminio secundario.