SMM Noticias del 6 de junio:

Mercado de metales:

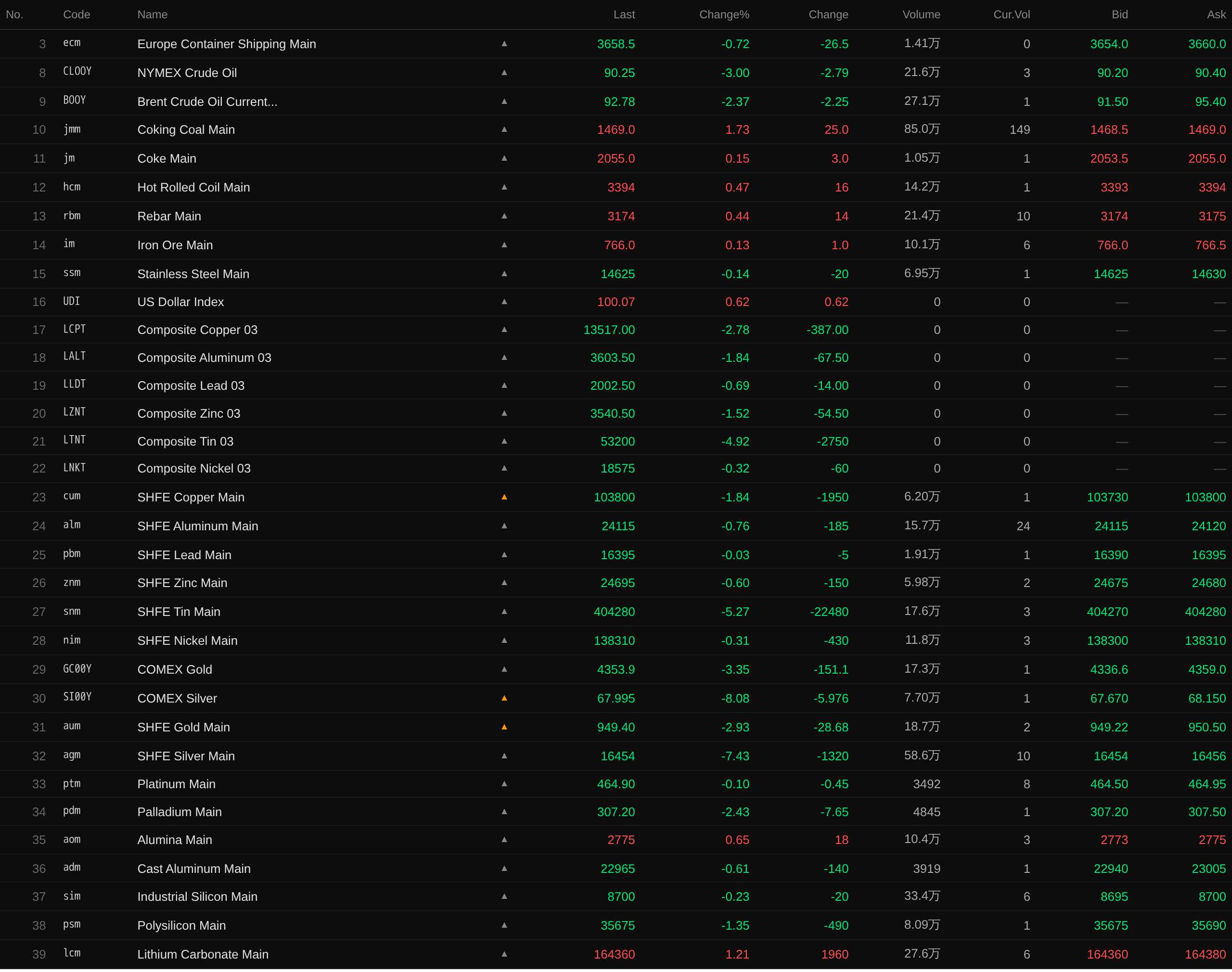

Durante la noche, los metales básicos en los mercados nacionales e internacionales cayeron de forma generalizada. En el mercado nacional, el estaño del SHFE lideró la caída con un descenso del 5,27 %, mientras que el estaño del LME cayó un 4,92 %, el cobre del LME bajó un 2,78 %, y el aluminio del LME, el zinc del LME y el cobre del SHFE cayeron todos más del 1 % (el aluminio del LME cayó un 1,84 %, el zinc del LME un 1,52 % y el cobre del SHFE un 1,84 %). Las caídas de los demás metales fueron inferiores al 1 %. El contrato principal de alúmina subió un 0,65 %, y el contrato principal de aluminio fundido cayó un 0,61 %.

Durante la noche, los metales ferrosos subieron en general, y solo el acero inoxidable cayó un 0,14 %. Todos los demás metales subieron, con la bobina laminada en caliente y la barra corrugada subiendo alrededor del 0,4 % (la bobina laminada en caliente subió un 0,47 % y la barra corrugada un 0,44 %). En cuanto al carbón de coque y el coque, el carbón de coque subió un 1,73 % y el coque un 0,15 %.

En los metales preciosos, durante la noche el oro del COMEX cayó un 3,35 %, registrando una caída semanal del 5,21 %. La plata del COMEX se desplomó un 8,08 %, con una caída semanal del 10,39 %, acumulando cuatro semanas consecutivas de descensos. En el mercado nacional, el oro del SHFE cayó un 2,93 %, con un descenso semanal del 0,66 %, y la plata del SHFE bajó un 7,43 %, con un descenso semanal del 3,72 %. Estados Unidos volvió a registrar un fuerte crecimiento del empleo en mayo, lo que generó preocupación sobre una posible subida de los tipos de interés más adelante este año.

A las 8:27 del 5 de junio, precios de cierre nocturnos:

Panorama macro

[Ministerio de Asuntos Exteriores presenta los preparativos de la visita del Secretario General Xi Jinping's a Corea del Norte] Por invitación de Kim Jong Un, Presidente de la Comisión de Asuntos Estatales de la República Popular Democrática de Corea, Xi Jinping, Secretario General del Comité Central del Partido Comunista de China y Presidente de la República Popular China, realizará una visita de Estado a la República Popular Democrática de Corea del 8 al 9 de junio. La portavoz del Ministerio de Asuntos Exteriores, Mao Ning, declaró en una conferencia de prensa ordinaria el día 5 que esta visita marca la primera visita de Estado del Secretario General Xi Jinping's a Corea del Norte en siete años. Durante la visita, los máximos líderes de los dos partidos y los dos países intercambiarán puntos de vista sobre las relaciones bilaterales y cuestiones de interés común. En los últimos años, bajo la orientación estratégica del Secretario General Xi Jinping y del Secretario General Kim Jong Un, la relación tradicional de amistad y cooperación entre China y Corea del Norte ha mantenido un desarrollo sostenido, saludable y estable, aportando beneficios tangibles a ambos países y a sus pueblos. Este año se cumple el 65.º aniversario de la firma del Tratado de Amistad, Cooperación y Asistencia Mutua entre China y Corea del Norte. Ambas partes aprovecharán esta visita como una oportunidad para impulsar un mayor desarrollo de las relaciones entre China y Corea del Norte, avanzando con los tiempos, mejorando el bienestar de los dos pueblos y haciendo mayores contribuciones a la paz, estabilidad, desarrollo y prosperidad regional e incluso mundial. (Agencia de Noticias Xinhua)

China:

El primer ministro Li Qiang presidió una reunión ejecutiva del Consejo de Estado el 5 de junio. La reunión señaló que, basándose en las características de las industrias del futuro, es necesario fortalecer aún más la planificación prospectiva e intensificar los esfuerzos de promoción para tomar firmemente la iniciativa en el desarrollo. Hay que consolidar la base tecnológica aumentando continuamente la inversión en investigación básica y desplegando sistemáticamente avances tecnológicos originales y disruptivos. Hay que hacer hincapié en la construcción de ecosistemas promoviendo la profunda integración de la industria, la academia, la investigación y la aplicación, fomentando la estrecha cooperación a lo largo de la cadena industrial y cultivando más empresas emergentes y unicornios en sectores clave.

[Ministerio de Vivienda y Desarrollo Urbano-Rural solicita comentarios públicos sobre el Reglamento de Gestión del Fondo de Previsión para la Vivienda (Proyecto de Revisión para Comentarios)] El Ministerio de Vivienda y Desarrollo Urbano-Rural emitió un aviso para solicitar comentarios públicos sobre el Reglamento de Gestión del Fondo de Previsión para la Vivienda (Proyecto de Revisión para Comentarios). Los empleados pueden retirar el saldo almacenado en sus cuentas del fondo de previsión para la vivienda en cualquiera de las siguientes circunstancias: (1) pago del alquiler; (2) compra, construcción, renovación o reforma importante de la vivienda de uso propio; (3) amortización del principal e intereses de los préstamos para la compra de vivienda; (4) decoración de la vivienda de uso propio hasta un límite especificado; (5) pago de las tasas de administración de la propiedad de la vivienda de uso propio; (6) jubilación o renuncia; (7) pérdida total de la capacidad laboral y terminación de la relación laboral (de personal) con el empleador; (8) emigración y establecimiento en el extranjero; (9) otras circunstancias de consumo de vivienda aprobadas por el Consejo de Estado. (Wall Street CN)

El Ministerio de Transporte y otros diez departamentos publicaron el Plan de Acción Trienal para Promover el Desarrollo de Alta Calidad del Alquiler de Vehículos de Pasajeros de Tamaño Mini y Pequeño (2026-2028). El plan propone acelerar la construcción de instalaciones de carga para vehículos eléctricos en áreas de servicio de autopistas, con la finalización de 30 000 instalaciones de carga (puntos de carga) nuevas o mejoradas con potencia superior a 60 kW en áreas de servicio de autopistas (incluidas áreas de descanso) para finales de 2028.

Dólar estadounidense:

Al cierre de la sesión nocturna, el índice del dólar estadounidense subió un 0,62 % hasta 100,07, después de que los datos mostraran un sólido desempeño del empleo en EE. UU. en mayo. La Oficina de Estadísticas Laborales de EE. UU. informó que las nóminas no agrícolas aumentaron en 172 000 en mayo, y los datos de empleo de los dos meses anteriores se revisaron al alza. El crecimiento promedio del empleo en los últimos tres meses marcó el mejor desempeño en más de dos años, mientras que la tasa de desempleo se mantuvo estable en el 4,3 %, con una resiliencia del mercado laboral que superó con creces las expectativas generales del mercado.

"Portavoz de la Fed" Nick Timiraos señaló que la reaceleración de la contratación esta primavera proporcionará más argumentos a los funcionarios de la Fed preocupados por la inflación y que creen que los tipos de interés actuales son demasiado bajos para contener una nueva ronda de presiones sobre los precios. Algunos funcionarios han insinuado recientemente que la Fed debería estar preparada para subir los tipos de interés más adelante este año, al menos para recuperar parte de los tres recortes de tipos de 25 puntos básicos aplicados en el segundo semestre del año pasado. Esos recortes se realizaron para estabilizar el mercado laboral, que ahora parece mucho más saludable que entonces. Este informe de empleo no zanjará por completo el debate sobre cuánto debería considerar la Fed subir los tipos más adelante este año, pero ilustra aún más que los argumentos a favor de recortar los tipos a corto plazo se han desvanecido en gran medida. El argumento más sólido a favor de subidas de tipos actualmente proviene de las perspectivas de inflación. Múltiples shocks superpuestos, como el despliegue de infraestructura de IA, los aranceles y la energía, podrían mantener la inflación persistentemente muy por encima del objetivo del 2 % de la Fed, incluso si se avanza hacia la reapertura del estrecho de Ormuz al transporte marítimo comercial. Si la Fed mantiene los tipos sin cambios mientras la inflación sube, los tipos reales ajustados por inflación disminuirían. Incluso si el mercado laboral no es el principal impulsor, este mecanismo podría convertirse en un factor clave que alimente el debate sobre las subidas de tipos. (Jin10 Data APP)

Hammack, de la Fed, afirmó que, dado que el mercado laboral parece estar aproximadamente equilibrado, las subidas de tipos podrían ser apropiadas a corto plazo. Hammack dijo que, aunque nunca se centra demasiado en un solo dato, el informe de empleo de hoy reafirma que el mercado laboral parece estar aproximadamente equilibrado. Señaló que la tasa de desempleo se mantiene en el 4,3 %, lo que coincide en líneas generales con lo que ella define como pleno empleo. Dada la incertidumbre sobre las perspectivas económicas, mantener estables los tipos es sensato por ahora. Pero si las tendencias recientes continúan, podría ser necesario actuar pronto. Esto básicamente hizo eco de declaraciones que realizó el 2 de junio. (Jin10 Data APP)

Según informes de medios extranjeros, los datos de nóminas no agrícolas de mayo superaron con creces las expectativas del mercado, lo que llevó al mercado de futuros de tipos de interés de EE. UU. a aumentar drásticamente las apuestas por una subida de tipos de la Fed en la reunión de diciembre. Según datos de LSEG, los mercados de futuros de tipos de interés ahora descuentan una probabilidad del 65 % de una subida de tipos de la Fed en diciembre, frente al 48 % antes de la publicación del informe de empleo. Para la reunión de junio, el mercado sigue esperando ampliamente que la Fed mantenga los tipos sin cambios en el rango del 3,50 %-3,75 %. Unos datos de empleo más sólidos de lo esperado indican que el mercado laboral estadounidense sigue siendo resiliente, lo que debilita aún más las expectativas del mercado de recortes de tipos a corto plazo y refuerza la opinión de los inversores de que la Fed podría reanudar las subidas de tipos más adelante este año para hacer frente a las presiones inflacionistas. (Jin10 Data APP)

Según CME FedWatch: La probabilidad de que la Fed mantenga los tipos sin cambios en junio es del 96,6 % (frente al 96,4 % antes de la publicación de las nóminas no agrícolas), con una probabilidad del 3,4 % de un recorte acumulado de 25 puntos básicos. La probabilidad de que la Fed mantenga los tipos sin cambios hasta julio es del 90,6 %, con una probabilidad del 6,2 % de una subida acumulada de 25 puntos básicos y una probabilidad del 3,2 % de un recorte acumulado de 25 puntos básicos. (Jin10 Data APP)

Macro:

La próxima semana, desde China, se publicarán datos que incluyen el IPC interanual de mayo, el IPP interanual de mayo, la balanza comercial de mayo (pendiente) y la oferta monetaria M2 interanual de mayo (pendiente). Por parte de EE. UU., se publicarán datos como las expectativas de inflación a 1 año de la Fed de Nueva York de mayo, el índice de optimismo de las pequeñas empresas NFIB de mayo, la variación semanal del empleo ADP correspondiente a la semana que finaliza el 23 de mayo, la balanza comercial de abril, la tasa anualizada de ventas de viviendas existentes de mayo, las ventas mayoristas intermensuales de abril, el IPC interanual no ajustado de mayo, el IPC intermensual ajustado estacionalmente de mayo, el IPC subyacente intermensual ajustado estacionalmente de mayo, el IPC subyacente interanual no ajustado de mayo, la tasa de subasta del bono del Tesoro a 10 años de EE. UU. y el ratio de cobertura para la semana que finaliza el 10 de junio, las solicitudes iniciales de subsidio por desempleo para la semana que finaliza el 6 de junio, el IPP interanual de mayo, el IPP intermensual de mayo, las expectativas preliminares de inflación a 1 año de junio y el índice preliminar de confianza del consumidor de la Universidad de Michigan de junio. En Alemania, se publicarán los datos de producción industrial ajustada estacionalmente de abril intermensual, balanza comercial ajustada estacionalmente de abril y el IPC final de mayo intermensual. En la eurozona, se publicarán el índice de confianza del inversor Sentix de junio, la tasa de facilidad de depósito del BCE para el período hasta el 11 de junio y la tasa principal de refinanciación del BCE para el período hasta el 11 de junio. En el Reino Unido, se conocerán los datos del PIB a tres meses de abril intermensual, la producción manufacturera de abril intermensual, la balanza comercial de bienes ajustada estacionalmente de abril y la producción industrial de abril intermensual. Otros datos incluyen la decisión de tipos del Banco de Canadá para el período hasta el 10 de junio, el IPC final de mayo de Francia intermensual, la balanza comercial de abril de Japón y el índice de confianza del consumidor de mayo de Suiza.

Además, el Banco de Canadá anunciará su decisión sobre los tipos de interés, y el gobernador Macklem y la subgobernadora sénior Rogers ofrecerán una rueda de prensa sobre política monetaria. El BCE anunciará su decisión de tipos, y la presidenta Lagarde dará una conferencia de prensa de política monetaria.

Petróleo crudo:

En el cierre nocturno, ambos referenciales del petróleo cayeron en conjunto. El crudo WTI bajó un 3% y el Brent descendió un 2,37%, aunque ambos registraron ganancias semanales (WTI subió un 3,31% en la semana, Brent un 1,82%). La caída de los precios del petróleo se debió principalmente a la reducción de la preocupación del mercado sobre un posible conflicto entre Estados Unidos e Irán.

El día 5, durante un acto de campaña en Wisconsin, el expresidente Trump tuiteó que pondría fin rápidamente a la guerra con Irán, eliminando un factor clave de los precios elevados. A medida que se acercan las elecciones de medio mandato, la opinión pública estadounidense considera ampliamente que el conflicto entre Estados Unidos e Irán ha provocado un aumento del precio del petróleo y del coste de la vida, lo que presiona las perspectivas electorales republicanas. (CCTV)

Fitch afirmó en un nuevo informe que el cierre del estrecho de Ormuz generó un choque de oferta logístico, pero no alteró la tendencia del mercado. Espera una rápida recuperación de la producción en la región, un fuerte crecimiento de la oferta de los países no pertenecientes a la OPEP, que combinado con una política de la OPEP potencialmente más agresiva, podría reactivar las condiciones de exceso de oferta en el cuarto trimestre de 2026 y empujar los precios del petróleo a la baja cuando se reabra el estrecho. Basándose en el supuesto de que el estrecho de Ormuz se reabrirá hacia finales de julio (lo que implica un cierre efectivo de cinco meses), nuestra previsión del caso base es que el crudo Brent promedie 87 dólares por barril en 2026. Sigue habiendo una incertidumbre significativa sobre el momento exacto de la reapertura del estrecho, y los riesgos para los precios del petróleo son binarios. El actual aumento de precios refleja interrupciones temporales en la cadena logística, más que una pérdida permanente de la capacidad de producción. Esperamos que el estrecho se reabra hacia finales de julio y creemos que los precios del petróleo Brent caerán significativamente desde los niveles elevados observados durante el período de marzo a julio. (Jin10 Data APP)

Según una encuesta de Bloomberg, la producción de crudo de la OPEP cayó en mayo a su nivel más bajo en décadas, ya que el bloqueo estadounidense contra Irán y las continuas turbulencias en la región del golfo Pérsico siguen reduciendo la producción. La producción diaria de petróleo de la OPEP se redujo en 1,22 millones de barriles en mayo (la mitad corresponde a Irán), cayendo a 16,33 millones de barriles por día, el nivel más bajo en al menos 37 años. Las cifras excluyen a los EAU, que abandonaron la OPEP el mes pasado. La producción diaria de petróleo de Irán el mes pasado se desplomó a 2,34 millones de barriles, el nivel más bajo en cinco años, una caída de 710.000 barriles. El Comando Central de Estados Unidos sigue activo haciendo cumplir el bloqueo de todo el tráfico marítimo con origen o destino en puertos iraníes. (Jin10 Data APP)

Sin embargo, cabe destacar que el gobierno del Reino Unido ha elevado su pronóstico del precio del crudo a nivel nacional, y ahora espera que los precios del petróleo puedan mantenerse en torno a los 100 dólares por barril hasta 2028, incluso si Estados Unidos alcanza un acuerdo de paz con Irán, porque ahora asume un plazo más largo para la recuperación del suministro energético de la región del Golfo. El nuevo análisis advierte que las presiones sobre los precios de la energía son mayores de lo que se esperaba anteriormente, mientras que las perspectivas económicas globales también se están deteriorando. El gobierno del Reino Unido esperaba anteriormente que los suministros de la región del Golfo pudieran reanudarse en unos seis meses después del fin de la guerra, pero ahora cree que la recuperación podría tardar hasta catorce meses. (Jin10 Data APP)

![El acero terminado a corto plazo continúa moviéndose lateralmente; las tendencias de las materias primas podrían divergir [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/zDUFJ20251217171748.jpg)

![El cobre BC retrocede tras un rápido ascenso y cierra a la baja, la IA se enfría, a la espera de la orientación de las nóminas no agrícolas [Revisión del cobre BC de SMM]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Los metales base cayeron en todos los frentes, el estaño en SHFE bajó más del 4%, el níquel en SHFE y la plata en COMEX lideraron las caídas, el carbonato de litio subió más del 1% [Resumen de mediodía de SMM]](https://imgqn.smm.cn/usercenter/QnbfL20251217171735.jpeg)