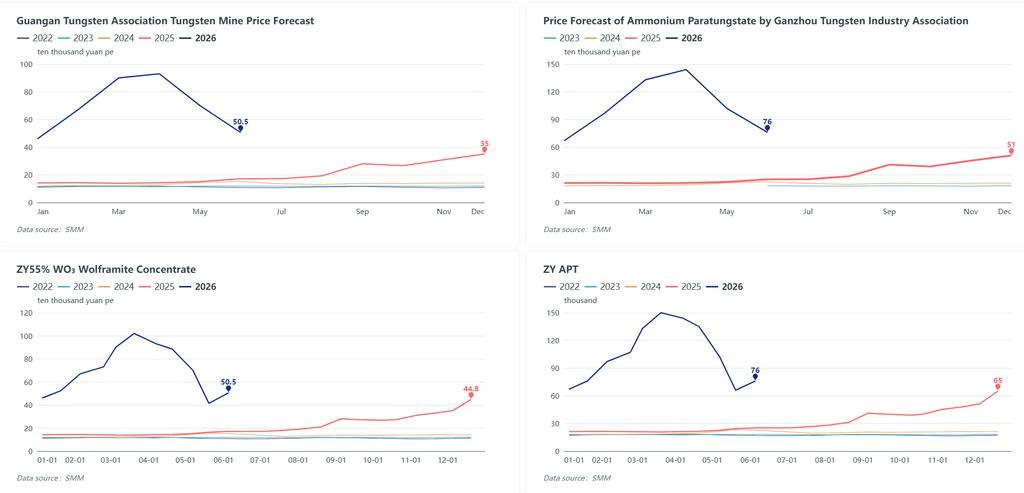

Informe SMM, 5 de junio: Los precios de referencia de los contratos a largo plazo mensuales del sector del tungsteno de China se publicaron oficialmente hace poco. La Asociación del Tungsteno de Ganzhou dio a conocer sus precios de previsión del tungsteno nacional para junio de 2026: concentrado de tungsteno negro al 55% de WO₃ a 505.000 RMB por tonelada métrica, con un descenso intermensual de 195.000 RMB/tm; paratungstato de amonio (APT) a 760.000 RMB por tonelada métrica, 260.000 RMB/tm menos que el mes anterior; polvo de tungsteno de tamaño medio a 1.300 RMB por kilogramo, con una caída de 620 RMB/kg respecto a mayo. Poco después, un importante productor de tungsteno con sede en Zhangyuan publicó sus precios de liquidación a largo plazo para la primera quincena de junio: concentrado de tungsteno negro al 55% liquidado a 505.000 RMB/tm y concentrado de tungsteno blanco al 55% a 504.000 RMB/tm, lo que supone un aumento de 91.000 RMB/tm frente a los niveles de finales de mayo. El precio a largo plazo del APT se fijó en 760.000 RMB/tm, 100.000 RMB/tm más que a finales de mayo. Todos los precios mencionados incluyen el 13% de IVA. Los precios a largo plazo publicados están en gran medida en consonancia con las transacciones del mercado al contado, mientras que las cotizaciones del polvo de tungsteno se sitúan ligeramente por encima de los niveles vigentes en el mercado al contado, lo que impulsa el sentimiento alcista del mercado.

Sector del concentrado de tungsteno

Al cierre del viernes, la evaluación al contado de SMM para el concentrado de tungsteno negro al 55% se situó en 495.500 RMB por tonelada métrica, subiendo 30.000 RMB/tm respecto a la sesión anterior y acumulando una ganancia mensual de 74.000 RMB/tm. El índice de referencia del concentrado ha registrado ocho jornadas consecutivas de subidas, con un repunte total de 100.000 RMB/tm en este ciclo de recuperación. Las minas del suroeste de China han ido liberando inventario al contado en los últimos días; con los márgenes de beneficio actuales restablecidos, los operadores mineros optan por liquidar parte de las existencias y materializar ganancias ante la mejora de la demanda de los compradores, lo que aumenta la liquidez al contado del mercado y alivia la presión financiera de las empresas. Los participantes del mercado seguirán muy de cerca los resultados de las próximas licitaciones mineras, así como el apetito comprador de los usuarios transformadores la próxima semana.

Sector APT

El APT al contado de SMM cerró a 760.000 RMB por tonelada métrica el viernes, con un aumento diario de 10.000 RMB/tm y un rebote total de 130.000 RMB/tm hasta el momento. Los fabricantes nacionales de APT mantienen sólidas expectativas alcistas y tienen inventarios de materias primas de alto coste, por lo que la mayoría son reacios a recortar precios para deshacerse de la carga, lo que reduce la oferta al contado disponible. Se han cerrado algunos lotes pequeños de APT al contado por encima de los 800.000 RMB/tm. Se espera que el comercio de pequeños volúmenes de la próxima semana se negocie con base en los precios de referencia de los contratos a largo plazo confirmados. Los fabricantes de polvo de tungsteno mantienen una disposición de compra constante, lo que proporciona un sólido soporte fundamental para los precios del APT. No obstante, los reducidos volúmenes de venta de abril y mayo dejaron a algunos productores con remanentes de existencias, lo que aumenta el riesgo de una venta masiva de inventario más adelante, situación que requiere un seguimiento continuo.

Mercado exterior

La evaluación semanal del APT CIF Róterdam se estabilizó en 3.000–3.200 USD por unidad de tonelada métrica, con un leve aumento de 50 USD respecto a la semana anterior pese al escaso volumen de operaciones cerradas. El repunte de los precios internos del tungsteno en China mejoró el ánimo del mercado europeo, lo que llevó a los tenedores a defender firmemente los precios de venta y limitó la disponibilidad de mercancía barata, apuntando a una consolidación lateral de las cotizaciones exteriores a corto plazo. Los residuos de brocas de tungsteno FOB India se situaron en 110–120 USD/kg, un 9,52% más que la semana anterior, gracias a la mejora del optimismo de los operadores impulsada por el alza de los precios en China. La persistente prima del precio del APT europeo sobre los niveles nacionales chinos mantiene elevados los costes de importación y restringe la llegada de concentrados de tungsteno importados, proporcionando un soporte de base para los precios al contado nacionales. Además, el haber tocado fondo y repuntado los precios en China ha estimulado el interés de compra de los usuarios finales extranjeros por las materias primas y productos intermedios de tungsteno chinos; los exportadores locales informaron de un notable incremento de las consultas y de nuevos pedidos de exportación de polvo de tungsteno, metatungstato de amonio y otros grados de tungsteno elaborados.

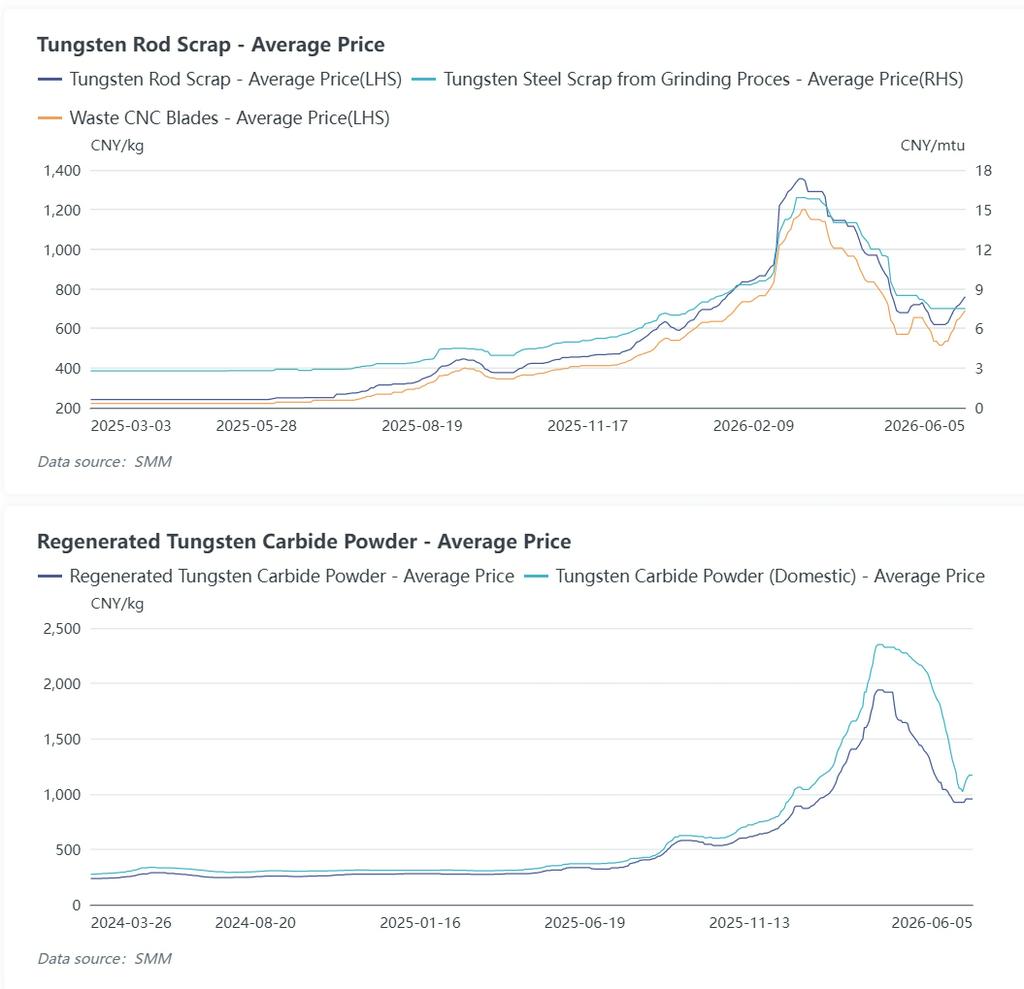

Mercado de chatarra de tungsteno

Los precios de la chatarra de tungsteno nacional subieron esta semana al compás del encarecimiento de las materias primas de tungsteno primario. Impulsados por los movimientos al alza del concentrado de tungsteno y del APT, los recuperadores retienen la mercancía y elevan los precios de venta, reduciendo la disponibilidad de brocas de tungsteno usadas, barras de tungsteno y chatarra de carburo cementado. Los recicladores se abstienen de vender a precios bajos ante la escasa oferta barata al contado, mientras que las fundiciones secundarias aumentan gradualmente los precios de compra por el encarecimiento de las materias primas para cubrir sus necesidades de producción habituales. Dicho esto, los pequeños y medianos comerciantes de chatarra se mantienen cautelosos con las nuevas compras a precios elevados, debido al agotamiento de las existencias históricas de bajo coste y a la reducción de las actividades especulativas de reposición, lo que reduce la diferencia de precios entre la chatarra y la materia prima virgen de tungsteno. Las operaciones al contado se limitan en su mayoría a la demanda real de los usuarios finales. Los precios a corto plazo de la chatarra se ven respaldados por la firmeza de las cotizaciones del tungsteno primario. Sin embargo, las fundiciones de los principales centros productores, como Jiangxi y Hunan, han dejado de comprar chatarra sin documentación, desviando gran parte del volumen de chatarra hacia intermediarios en lugar de a los eslabones formales de la producción transformadora, lo que acumula riesgos latentes de liquidaciones concentradas, que podrían provocar una evolución divergente de los precios en comparación con el tungsteno primario en su momento.

Perspectivas del mercado

A corto plazo, toda la cadena industrial presenta un patrón diferenciado: las minas aguas arriba restringen la liberación de grandes volúmenes de mercancía y defienden los precios al contado, las fundiciones de APT se resisten a recortar precios y los compradores aguas abajo solo cubren necesidades de producción rígidas. El impulso alcista de los precios de las materias primas se mantiene intacto, pero la débil aceptación de los clientes limitará nuevas subidas pronunciadas. La dirección del mercado la próxima semana dependerá del volumen de mercancía de las subastas mineras y de la continuidad de la actividad compradora de los fabricantes de carburo cementado, previéndose una fluctuación de los precios del tungsteno con sesgo firme. A medio y largo plazo, tras más de 70 días de movimiento cíclico del mercado, las fundiciones y los productores de carburo aguas abajo han agotado en gran medida sus existencias de materias primas de bajo coste, llevando a toda la industria hacia niveles de inventario reducidos y allanando el camino para una posible demanda de reposición junto con la recuperación gradual de la actividad manufacturera de los usuarios finales. No obstante, unos aumentos de precios rápidos y excesivos inflarían drásticamente los costes de producción de carburo, comprimirían los márgenes de beneficio de los fabricantes aguas abajo y frenarían la adquisición de materias primas y los programas de producción, lo que a su vez lastraría la demanda aguas arriba. Una apreciación gradual y moderada de los precios que equilibre los intereses de toda la cadena industrial favorece un desarrollo industrial sostenible, asegurando unos ingresos razonables a los mineros y preservando al mismo tiempo la rentabilidad de los elaboradores intermedios y finales.