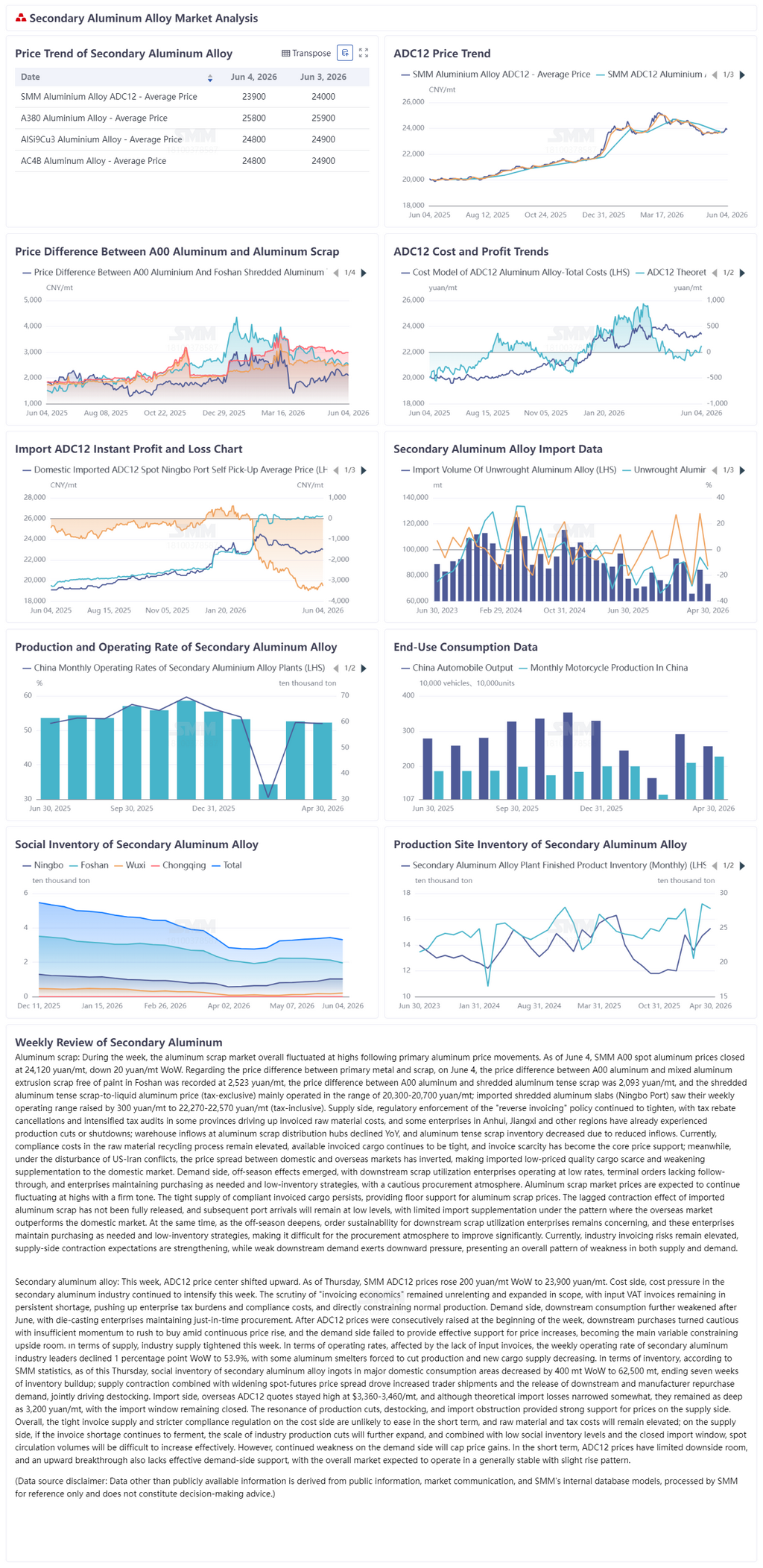

Chatarra de aluminio: El mercado de chatarra de aluminio fluctuó en general en niveles altos esta semana, siguiendo las fluctuaciones del precio del aluminio primario. Al 4 de junio, el precio spot del aluminio A00 de SMM cerró en 24.120 yuanes/t, con una caída de 20 yuanes/t respecto a la semana anterior. En cuanto al diferencial de precio entre metal primario y chatarra, el diferencial entre el aluminio A00 y la chatarra mixta de extrusión de aluminio sin pintura en Foshan se registró en 2.523 yuanes/t el 4 de junio, mientras que el diferencial entre el aluminio A00 y la chatarra de aluminio triturado compactado fue de 2.093 yuanes/t. El rango operativo predominante para los precios de aluminio líquido de chatarra de aluminio triturado compactado (sin impuestos) fue de 20.300-20.700 yuanes/t. El rango operativo para los clips de aluminio triturado importado (Puerto de Ningbo) se elevó en 300 yuanes/t esta semana hasta 22.270-22.570 yuanes/t (impuestos incluidos). En cuanto a la oferta, la aplicación regulatoria de la política de "facturación inversa" continuó endureciéndose. La cancelación de devoluciones fiscales y la intensificación de auditorías tributarias en algunas provincias elevaron los costos de materias primas facturadas, y algunas empresas en Anhui, Jiangxi y otras regiones ya han experimentado recortes o suspensiones de producción. Las entradas en almacenes de centros de distribución de chatarra de aluminio disminuyeron interanualmente, y el inventario de chatarra de aluminio compactado se redujo debido a menores entradas. Actualmente, los costos de cumplimiento en el segmento de reciclaje de materias primas siguen elevados, la oferta facturada disponible sigue siendo ajustada, y la escasez de facturas se ha convertido en el principal soporte de precios. Mientras tanto, en medio de las disrupciones por el conflicto entre EE. UU. e Irán, el diferencial de precios entre los mercados nacional e internacional se ha invertido, haciendo escasa la oferta importada de calidad a bajo costo y debilitando la complementación al mercado nacional. En cuanto a la demanda, surgieron efectos de temporada baja, con empresas de utilización de chatarra aguas abajo operando a tasas bajas, seguimiento lento de pedidos por parte de usuarios finales, y empresas manteniendo estrategias de compra según necesidad con inventarios bajos, creando un ambiente de adquisición cauteloso. Se espera que los precios del mercado de chatarra de aluminio continúen fluctuando en niveles altos y se mantengan firmes. La persistente escasez de oferta facturada conforme proporciona un piso para los precios de la chatarra de aluminio. El efecto de contracción rezagado de la chatarra de aluminio importada no se ha liberado completamente, con las llegadas posteriores a puerto que se mantendrán en niveles bajos, y la complementación por importaciones sigue siendo limitada dado que el mercado exterior supera al nacional. Al mismo tiempo, a medida que se profundiza la temporada baja, la sostenibilidad de los pedidos para las empresas de utilización de chatarra aguas abajo es preocupante. Las empresas de utilización de chatarra mantienen estrategias de compra según necesidad con inventarios bajos, y es poco probable que el ambiente de adquisiciones experimente una mejora significativa. Actualmente, los riesgos de facturación en la industria siguen siendo elevados, las expectativas de contracción de la oferta se fortalecen, mientras que la débil demanda aguas abajo ejerce presión a la baja, presentando un patrón general de debilidad tanto en la oferta como en la demanda.

Aleación de aluminio secundario: El centro de precios del ADC12 subió esta semana. Hasta el jueves, el precio SMM del ADC12 aumentó 200 yuanes/t intersemanalmente hasta 23.900 yuanes/t. En cuanto a costes, la presión de costes en la industria del aluminio secundario continuó intensificándose esta semana. El escrutinio sobre el "cumplimiento fiscal basado en facturación" se mantuvo estricto y se amplió en alcance, con facturas de IVA soportado en escasez persistente, lo que elevó la carga fiscal y los costes de cumplimiento de las empresas, restringiendo directamente la producción normal. En cuanto a la demanda, el consumo aguas abajo se debilitó aún más después de junio, con las empresas de fundición a presión manteniendo compras justo a tiempo. Tras las subidas consecutivas de precios del ADC12 a principios de semana, los compradores aguas abajo se mostraron cautelosos en sus compras, sin impulso para apresurarse a comprar ante la subida continua de precios. La demanda no logró proporcionar un soporte efectivo para los aumentos de precios, convirtiéndose en la principal variable que limita el margen alcista. En cuanto a la oferta, el lado de la oferta de la industria mostró una tendencia de ajuste esta semana. En términos de tasa de operación, afectada por la escasez de facturas de IVA soportado, la tasa de operación semanal de los líderes de la industria de aluminio secundario disminuyó 1 punto porcentual intersemanalmente hasta el 53,9%, con algunas fundiciones de aluminio obligadas a recortar producción y nuevas fuentes de suministro en descenso. En términos de inventario, según las estadísticas de SMM, hasta el jueves, el inventario social de lingotes de aleación de aluminio secundario en las principales áreas de consumo de China disminuyó 400 t intersemanalmente hasta 62.500 t, poniendo fin a siete semanas de acumulación de inventario; la contracción de la oferta, combinada con el aumento de envíos de comerciantes ante la ampliación del diferencial de precios spot-futuros y la liberación de demanda de recompra aguas abajo y de fabricantes, impulsaron conjuntamente el desestocaje. En cuanto a importaciones, las cotizaciones del ADC12 fuera de China se mantuvieron altas en 3.360-3.460 $/t, y aunque la pérdida teórica de importación se redujo, seguía siendo tan profunda como 3.200 yuanes/t, con la ventana de importación permaneciendo cerrada. La resonancia entre los recortes de producción, la reducción de inventarios y la obstrucción de las importaciones brindó un fuerte respaldo a los precios por el lado de la oferta. En general, la escasez de facturas y la supervisión de cumplimiento cada vez más estricta en el lado de los costos difícilmente se aliviarán a corto plazo, y se espera que los costos de materias primas e impuestos se mantengan elevados; por el lado de la oferta, si la escasez de facturas continúa agravándose, la escala de los recortes de producción en la industria se ampliará aún más, y combinada con los bajos niveles de inventario social y el cierre de la ventana de importación, será difícil que el volumen de circulación de mercancía disponible aumente de manera efectiva. Sin embargo, la debilidad persistente en el lado de la demanda limitará las subidas de precios. A corto plazo, los precios del ADC12 tienen un margen bajista limitado, y una ruptura al alza también carece de un respaldo efectivo por parte de la demanda. Se espera que los precios evolucionen en un patrón general de estabilidad con ligeras alzas.

![La presión de costos siguió intensificándose, se implementó el recorte del precio de licitación del fluoruro de aluminio en junio [Revisión semanal de sales de flúor de SMM]](https://imgqn.smm.cn/usercenter/HVmVi20251217171654.jpg)

![La demanda de exportación compensa el débil consumo interno; se espera que los precios del aluminio en China fluctúen a corto plazo [Revisión semanal de precios del aluminio de SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)