Capítulo 1: La crisis energética redefine el valor del carbón coquizable

En 2026, con la guerra entre Rusia y Ucrania aún en curso y la guerra entre EE. UU. e Irán reavivada, los centros de precios del crudo continuaron desplazándose al alza. Sumado a los persistentes conflictos geopolíticos en otras regiones del mundo, la demanda de seguridad energética aumentó, impulsando una revaluación sistemática del valor del carbón coquizable. Además, en un contexto de precios elevados del petróleo, las ventajas de costos de la carboquímica frente a la petroquímica comenzaron a manifestarse, mejorando la viabilidad económica de la sustitución de petróleo por carbón y ampliando la demanda de carbón coquizable.

El carbón coquizable posee la doble condición de materia prima industrial y commodity energético, respaldado tanto por una demanda rígida como por una alta elasticidad a los precios energéticos, con una capacidad de prima que supera con creces la de los productos industriales ordinarios. La percepción del mercado experimentó un cambio fundamental: el carbón coquizable dejó gradualmente su posicionamiento subordinado dentro de la cadena industrial del acero y fue reclasificado como un activo energético estratégico escaso.

La crisis energética reestructuró su lógica de valoración. La fijación de precios se liberó del marco singular de oferta-demanda del acero y se incorporó al sistema global de comparación de precios energéticos. Las primas de energía y seguridad elevaron el centro de valoración, convirtiéndolo en un objetivo importante para la cobertura de riesgos geopolíticos y la asignación de recursos estratégicos.

Capítulo 2: Panorama del mercado global de carbón coquizable

(I) Distribución global de recursos de carbón coquizable

Fuente de datos: datos públicos

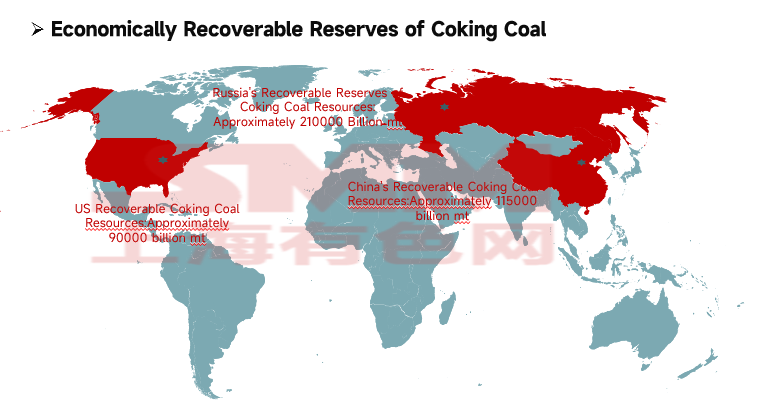

Los recursos globales de carbón coquizable representan el 13% del total de recursos carboníferos mundiales, aproximadamente 1,14 billones de tm. Alrededor del 49% se distribuye en Europa, el 29% en Asia y el 19% en América del Norte. Las reservas económicamente recuperables de carbón coquizable son aproximadamente 500.000 millones de tm, de las cuales el carbón coquizable de alta calidad con bajo contenido de cenizas y azufre asciende a solo unos 60.000 millones de tm.

Los recursos de carbón coquizable económicamente recuperables se concentran principalmente en tres países: Rusia (42%, aproximadamente 210.000 millones de tm), China (23%, aproximadamente 115.000 millones de tm) y EE. UU. (18%, aproximadamente 90.000 millones de tm), mientras que otros países representan proporciones relativamente pequeñas.

(II) Distribución global de la producción de carbón coquizable

Fuente de datos: datos públicos

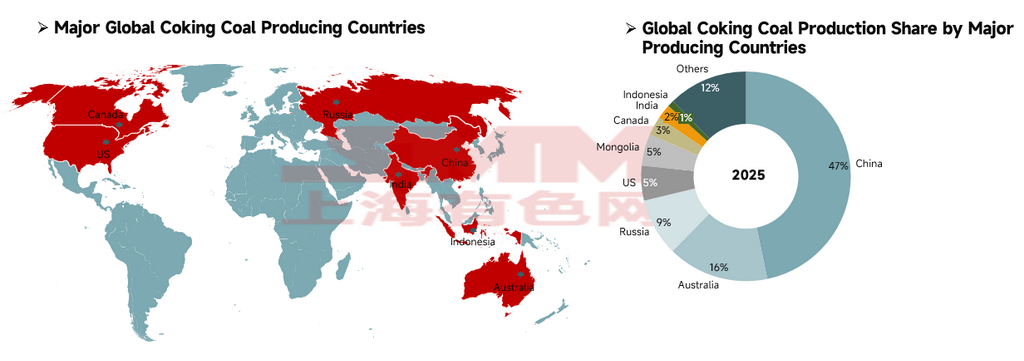

La producción global de carbón coquizable en 2025 fue de aproximadamente 1.100 millones de tm, con un panorama productivo altamente concentrado. China ocupó el primer lugar con 514 millones de tm, representando el 47% de la producción mundial y sirviendo como pilar central de suministro, aunque prácticamente toda la producción se consumió internamente. Australia (172 millones de tm) y Rusia (98 millones de tm) ocuparon el segundo y tercer lugar, seguidos de cerca por EE. UU. (59 millones de tm), Mongolia (54 millones de tm) y Canadá (32 millones de tm), mientras que India produjo 25 millones de tm e Indonesia 11 millones de tm. Estos ocho países representaron colectivamente el 88% de la producción global de carbón coquizable.

Fuente de datos: World Steel Association, IEA

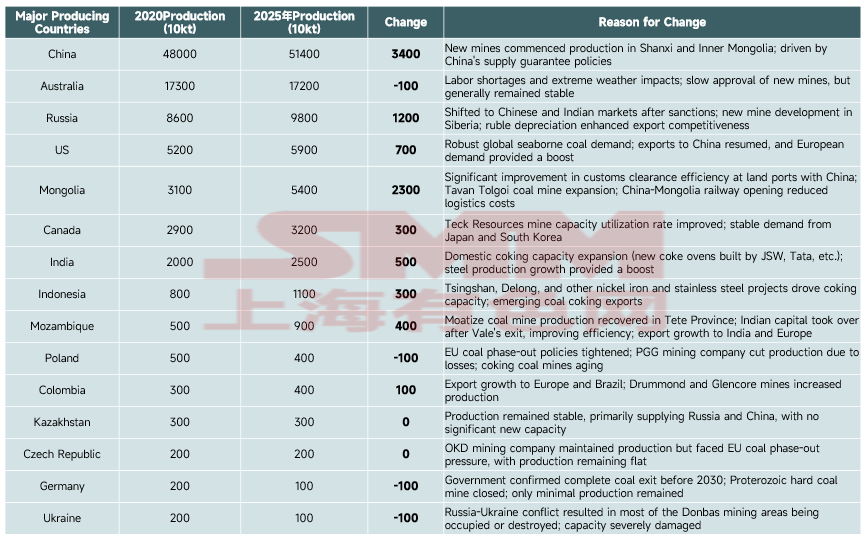

Principales países productores: China mantuvo firmemente la primera posición global con volúmenes absolutos que aumentaron de 480 millones de tm (2020) a 514 millones de tm (2025), logrando el mayor incremento global de 34 millones de tm, impulsado principalmente por la puesta en marcha de nuevas minas nacionales y políticas de seguridad de suministro. Rusia y Mongolia se convirtieron en contribuyentes clave del crecimiento con incrementos de 12 millones y 23 millones de tm respectivamente —la primera beneficiándose de la reorientación de mercados post-sanciones y el desarrollo de nuevas minas, mientras que la segunda logró aumentos sustanciales de producción mediante la mejora del despacho aduanero fronterizo con China y la reducción de costos ferroviarios. La capacidad de Australia se mantuvo básicamente estable.

Los países de la UE (Alemania, Polonia) y Ucrania continuaron reduciendo la producción debido a factores como políticas de eliminación del carbón, minas envejecidas y conflictos geopolíticos, mientras que EE. UU., India, Mozambique y otros países lograron crecimiento de capacidad impulsados por la demanda de exportación y el impulso de la industria downstream.

(III) Análisis del comercio global de exportación de carbón coquizable

Fuente de datos: datos públicos

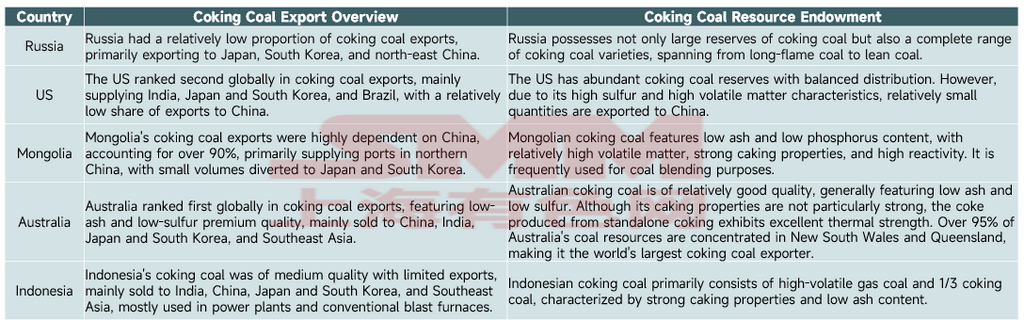

El comercio mundial de exportación de carbón coquizable está altamente concentrado en cinco países —Australia, Rusia, Mongolia, EE. UU. e Indonesia— principalmente por las siguientes razones:

Dotación monopolística de recursos: Rusia posee el 42% de las reservas mundiales recuperables de carbón coquizable, y EE. UU. el 18%. Australia cuenta con recursos de carbón coquizable de alta calidad, escasos a nivel mundial, con bajo contenido de cenizas y azufre. Mongolia e Indonesia también poseen variedades de carbón distintivas adecuadas para necesidades de mezcla. Estas barreras de recursos crean un monopolio del lado de la oferta.

Ventajas de ubicación y costos logísticos: Las regiones productoras de carbón coquizable de Australia están adyacentes a los puertos de la costa este, lo que permite un acceso marítimo de bajo costo a las principales regiones siderúrgicas del mundo. Las áreas mineras de Mongolia limitan con China, con logística terrestre que proporciona acceso directo al mercado chino. Rusia, EE. UU. e Indonesia aprovechan redes maduras de transporte marítimo y ferroviario transfronterizo para lograr una cobertura eficiente de los mercados de demanda global.

Estructura industrial y desajuste entre oferta y demanda: Aunque China posee el 23% de las reservas mundiales de carbón coquizable, como el mayor productor de acero del mundo, China tiene una demanda de consumo de carbón coquizable extremadamente rígida, lo que la convierte en el mayor importador mundial de carbón coquizable. En contraste, los cinco países mencionados tienen un consumo interno limitado y un excedente de oferta de carbón coquizable. Sus estructuras industriales están centradas en la exportación de recursos, proporcionando una base de suministro para exportaciones a gran escala.

Calidad del carbón y correspondencia con la demanda global: Las variedades de carbón de estos países forman un sistema de suministro complementario. El carbón australiano es adecuado para la demanda de coque de alta gama, el carbón mongol sirve como materia prima de mezcla de primera calidad, el carbón ruso cubre toda la gama de variedades, y el carbón estadounidense e indonesio satisface las necesidades de mezcla de diferentes procesos siderúrgicos. Esto se corresponde precisamente con las necesidades rígidas de mezcla de las empresas siderúrgicas globales, formando un patrón de exportación estable.

Capítulo 3: Mercado de carbón coquizable de China

(1) Situación actual de oferta y demanda de carbón coquizable en China

Fuentes de datos: Oficina Nacional de Estadísticas (NBS), Administración General de Aduanas de China, datos públicos

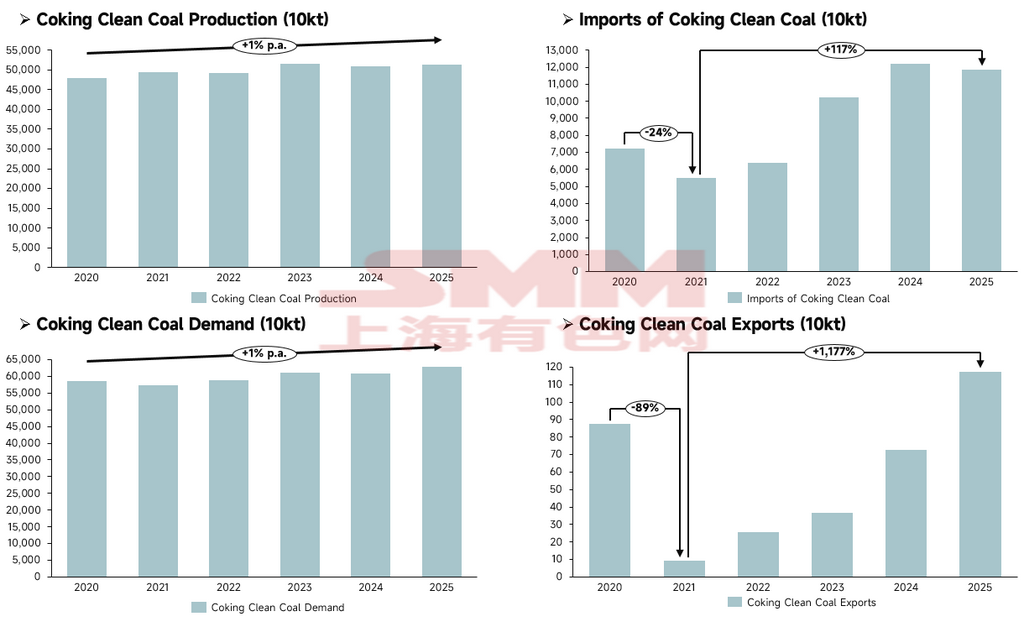

En cuanto a la oferta, la producción de concentrado de carbón coquizable de China creció de manera constante, aumentando gradualmente de 480 millones de toneladas en 2020 a 514 millones de toneladas en 2025, con una escala de oferta general estable y sin fluctuaciones drásticas.

En cuanto a importaciones y exportaciones, las importaciones se convirtieron en la variable central que complementa la oferta interna de China: las importaciones descendieron brevemente un 24% interanual hasta 54,768 millones de toneladas en 2021, para luego entrar en una trayectoria de expansión sostenida, con las importaciones de 2025 disparándose un 117% respecto a 2021 hasta alcanzar 118 millones de toneladas; las exportaciones se mantuvieron en niveles bajos a largo plazo, llegando a desplomarse un 89% interanual hasta 92.000 toneladas en 2021, para luego recuperarse gradualmente, aunque el volumen de exportación de 1,175 millones de toneladas en 2025 tuvo un impacto mínimo en el mercado global.

En cuanto a la demanda, la demanda de concentrado de carbón coquizable también mantuvo un crecimiento moderado, alcanzando 628 millones de toneladas en 2025, un incremento modesto respecto a 2020. El crecimiento de la demanda estuvo respaldado principalmente por la expansión simultánea de la producción de coque (la producción de coque alcanzó 502 millones de toneladas en 2025). En general, el crecimiento de la producción nacional de carbón coquizable de China no logró equiparar plenamente la expansión de la demanda, y los recursos importados cubrieron eficazmente la brecha entre oferta y demanda.

(II) Balance de oferta y demanda de carbón coquizable de China

Fuente de datos: Oficina Nacional de Estadísticas (NBS), datos públicos

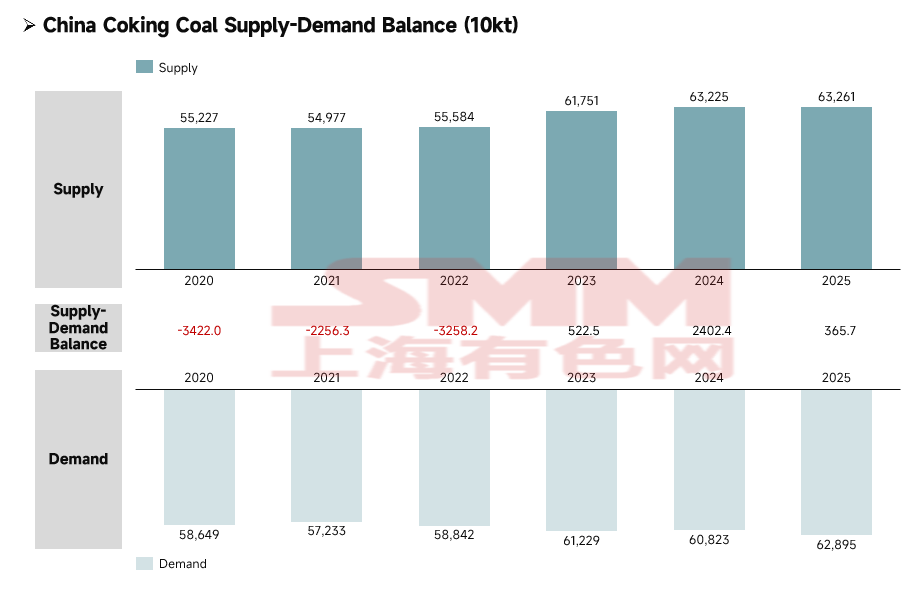

De 2020 a 2025, el mercado de concentrado de carbón coquizable de China completó una transición de oferta ajustada a un equilibrio ajustado con ligero superávit, con expansión simultánea de oferta y demanda y una mejora significativa en la estabilidad operativa del mercado.

El lado de la oferta exhibió una tendencia de crecimiento sostenido y estable, con la liberación de capacidad nacional combinada con recursos de importación complementarios impulsando conjuntamente la mejora continua de la capacidad de suministro. El lado de la demanda mantuvo una expansión moderada, respaldada principalmente por la demanda rígida de producción de las industrias del coque y el acero, con un crecimiento general notablemente más lento que el lado de la oferta.

Por fases, de 2020 a 2022, el mercado se encontraba en un estado de déficit persistente de oferta, con brechas de suministro en los tres años, y la industria dependía en gran medida de los recursos importados para cubrir la brecha entre oferta y demanda. En 2023, el mercado alcanzó un punto de inflexión estructural, logrando un superávit de oferta por primera vez; en 2024, la escala del superávit se amplió significativamente; en 2025, el superávit se redujo, pero el mercado había abandonado definitivamente su prolongado estado deficitario. Con la capacidad de garantía de suministro de concentrado de carbón coquizable de China en continua mejora, combinada con el ajuste flexible de los canales de importación, el mercado entró en un rango saludable de equilibrio ajustado donde la oferta superaba ligeramente a la demanda.

Capítulo 4: Balance global de oferta y demanda de carbón coquizable

Fuente de datos: AIE, datos públicos

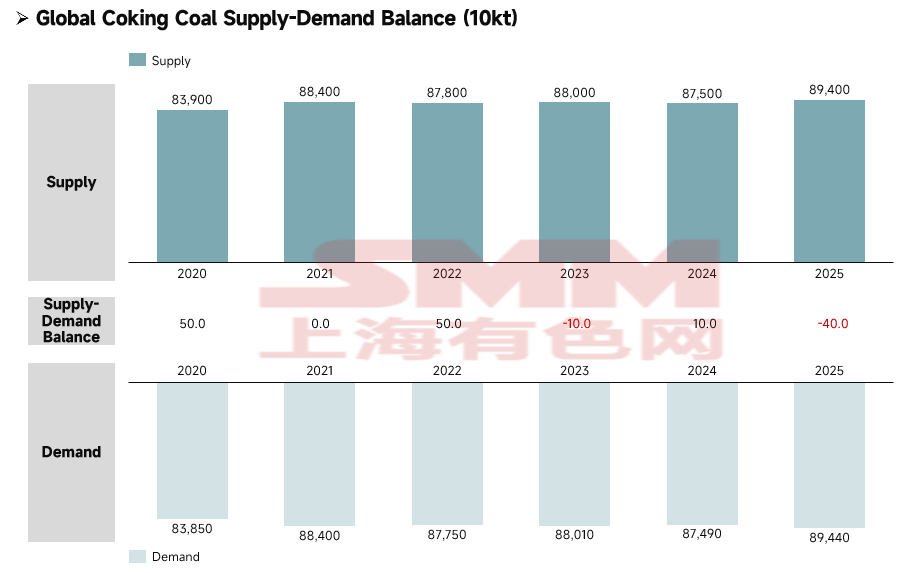

De 2020 a 2025, el mercado mundial de carbón coquizable pasó gradualmente de mantener un ligero superávit a un ligero déficit de oferta y demanda. El ajuste a largo plazo de los recursos globales de carbón coquizable de alta calidad, agravado por múltiples factores externos como la reestructuración del panorama energético mundial desencadenada por la crisis energética y los cambios en las políticas energéticas nacionales, terminó por llevar al mercado global de carbón coquizable de un estado relativamente holgado en el período anterior a un ligero déficit.

Capítulo 5: Resumen

Afectados por los conflictos geopolíticos y la transición energética, el valor estratégico del carbón coquizable continuó aumentando, con primas de seguridad energética cada vez más prominentes, y el panorama general de la industria evolucionó gradualmente hacia un equilibrio ajustado entre oferta y demanda. La producción mundial de carbón coquizable es limitada, y los recursos de alta calidad con bajo contenido de cenizas y azufre son particularmente escasos. Las reservas, la capacidad y el comercio de exportación están altamente concentrados, con unos pocos países como Rusia, China, EE. UU. y Australia controlando el lado de la oferta, formando un panorama monopolístico mediante ventajas en recursos, logística y complementariedad de grados de carbón, mientras que la crisis energética trae nuevas oportunidades y desafíos.

En general, los mercados de carbón coquizable tanto dentro como fuera de China han virado hacia un equilibrio ajustado, siendo la escasez estructural de grados de carbón de alta calidad un problema destacado. El mercado de carbón coquizable podría mantenerse firme a lo largo de 2026.

![[Inventario de HRC en Shanghái de SMM] El inventario de Shanghái continuó disminuyendo esta semana](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

![[SMM Inventario de bobinas laminadas en caliente de Ningbo] La reducción de inventario en Ningbo se aceleró notablemente esta semana](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)