[Análisis SMM] Los precios del acero indio continuaron debilitándose, el sentimiento de compra en el Sudeste Asiático se mantuvo cauteloso

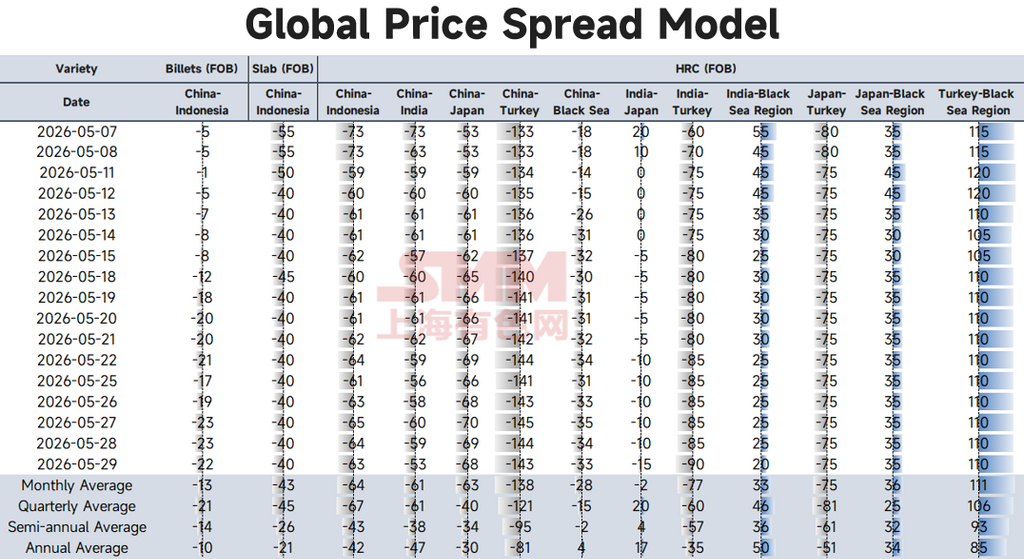

Desde el modelo de diferencial de precios, palanquilla/planchón: los recursos chinos ampliaron su ventaja en el mercado indonesio, con el diferencial de precios alcanzando un nuevo mínimo mensual. La inversión entre el HRC de China (FOB) y los principales mercados fuera de China se deterioró en todos los frentes esta semana, con múltiples indicadores alcanzando máximos históricos o periódicos a mediados de semana, excepto el diferencial China-India que repuntó. Se espera que los recursos chinos continúen ofreciendo precios FOB bajos al Sudeste Asiático y Oriente Medio la próxima semana, y es poco probable que la matriz de diferenciales de precios se estreche significativamente a corto plazo. Mientras tanto, considerando la proximidad de las nuevas regulaciones de la UE, junio será un período ventana de intensa caída de precios entre los recursos indios y chinos en mercados fuera de la UE (como Oriente Medio y la ASEAN).

Por submercado, los precios de exportación del HRC indio continuaron debilitándose la semana pasada, con los proveedores reduciendo ofertas para estimular la demanda en un mercado regional generalmente lento. Vietnam siguió siendo el principal destino de exportación del HRC SAE1006 indio, con ofertas de embarque para agosto que descendieron gradualmente de $580/t CFR a $565–570/t CFR. La caída de precios siguió impulsada por la persistente debilidad de la demanda, la intensificación de la competencia entre exportadores y las expectativas generalizadas del mercado de nuevas bajadas de precios regionales. Según rumores del mercado, un cargamento de 30.000 t de HRC indio se transó a $565–570/t CFR Vietnam la semana pasada, por debajo de la última oferta de mercado de $572/t CFR cotizada el viernes. Sin embargo, la actividad transaccional general siguió siendo limitada, con los compradores vietnamitas adoptando mayoritariamente una estrategia de espera, enfocados en los próximos anuncios mensuales de precios de HRC de Formosa Ha Tinh Steel Corporation y Hoa Phat Group antes de decidir nuevos planes de compra. Los participantes del mercado señalaron que la cautelosa demanda aguas abajo y las expectativas de continuas caídas de precios siguieron suprimiendo la disposición de los compradores a reabastecerse. En general, el entorno de demanda que enfrentan los exportadores indios siguió siendo desafiante.

Mercado del Sudeste Asiático: Afectado por la débil demanda aguas abajo y las expectativas del mercado de nuevas caídas de precios, el sentimiento general del comercio de acero se mantuvo cauteloso, con la actividad de compra continuando suprimida. En Vietnam, los precios internos del HRC mostraron una tendencia a la baja debido a la lentitud de nuevos pedidos y a que los comerciantes mantuvieron una gestión de inventarios bajos. Los compradores downstream también adoptaron mayoritariamente una actitud de espera, por un lado aguardando a que las acerías locales anunciaran nuevas ofertas mensuales, y por otro monitoreando de cerca las fluctuaciones de precios de los futuros de acero en China. Mientras tanto, los proveedores indonesios se mantuvieron entre los vendedores más competitivos de la región, ofreciendo HRC a Vietnam a aproximadamente $585/t CFR, continuando ejerciendo presión sobre los precios regionales. El 1 de junio, Hoa Phat anunció su último ajuste de precios, reduciendo las ofertas de HRC en $13/t. Tras este anuncio, se espera que los precios de transacción del mercado local continúen descendiendo. En general, la debilidad estacional de la demanda, la amplia oferta del mercado y el comportamiento cauteloso de compra mantendrán colectivamente la actividad comercial en el mercado del sudeste asiático en niveles moderados.

Mercado turco: Afectado por la festividad del Eid al-Adha, el comercio de chapas y placas en Oriente Medio y Turquía se paralizó en gran medida esta semana, con los precios de productos largos y planos manteniéndose estables. Por producto, dado que la cuota de envío de julio está a punto de reajustarse, las compras de los compradores de la UE se mantuvieron débiles, y las exportaciones de HRC de Turquía a la UE habían estado inactivas desde antes de la festividad. Sin embargo, como los pedidos actuales eran relativamente suficientes, las acerías turcas no tenían prisa por bajar precios para cerrar acuerdos antes del anuncio de cuotas, sino que se enfocaron más en las ventas domésticas. En el mercado de productos largos, debido a los conflictos regionales y las tensiones geopolíticas en Oriente Medio que causan continuas interrupciones logísticas, las exportaciones de barras de refuerzo de China a Oriente Medio disminuyeron. Los proveedores turcos capturaron con éxito esta brecha de mercado, con las exportaciones de barras de refuerzo repuntando significativamente en abril, y las exportaciones a Yemen, África y partes de Europa también lograron un crecimiento notable.

Declaración de derechos de autor y propiedad intelectual:

Este informe es creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante denominada "SMM"), y SMM disfruta legalmente de los derechos de autor completos y los derechos de propiedad intelectual relacionados.

Los derechos de autor, derechos de marca, derechos de nombre de dominio, derechos de propiedad de información de datos comerciales y otros derechos de propiedad intelectual relacionados de todo el contenido incluido en este informe (incluyendo pero no limitado a información, artículos, datos, gráficos, imágenes, audio, video, logotipos, publicidad, marcas comerciales, nombres comerciales, nombres de dominio, diseños de maquetación, etc.) son propiedad de SMM o de sus titulares de derechos relacionados, o están en su posesión.

Los derechos mencionados están estrictamente protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor de la República Popular China, la Ley de Marcas de la República Popular China y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin la autorización previa por escrito de SMM, ninguna institución o individuo podrá:

1. Utilizar total o parcialmente este informe en cualquier forma (incluyendo, entre otras, la reproducción, modificación, venta, transferencia, exhibición, traducción, compilación o difusión);

2. Divulgar el contenido de este informe a terceros;

3. Licenciar o autorizar a terceros el uso del contenido de este informe;

4. Ante cualquier uso no autorizado, SMM perseguirá legalmente la responsabilidad jurídica del infractor, exigiendo que asuma responsabilidades legales que incluyen, entre otras, la responsabilidad por incumplimiento contractual, la devolución del enriquecimiento injusto y la compensación por pérdidas económicas directas e indirectas.

Declaración sobre la fuente de datos:

(A excepción de la información disponible públicamente, los demás datos de este informe se derivan de información pública (incluyendo, entre otros, noticias del sector, seminarios, exposiciones, informes financieros corporativos, informes de corredores, datos de la Oficina Nacional de Estadísticas, datos aduaneros de importación y exportación, y diversos datos publicados por las principales asociaciones e instituciones), intercambios de mercado y análisis exhaustivos e inferencias razonables realizados por el equipo de investigación basándose en los modelos de la base de datos interna de SMM. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho de ajustar y modificar el contenido de la misma según las circunstancias reales.

![[Llegadas de laminado en caliente de SMM] Las llegadas a los principales mercados disminuyeron simultáneamente esta semana](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)