SMM, 2 de junio:

Según datos de SMM, la producción de zinc refinado de China en mayo de 2026 disminuyó un 0,41% intermensual y aumentó más de un 5,8% interanual. La producción acumulada de fundiciones de enero a mayo creció casi un 5,8% interanual, por encima de las expectativas. Al entrar en mayo, las fundiciones nacionales registraron incrementos de producción superiores a lo esperado. Además del mantenimiento rutinario en fundiciones de Guangxi, Shaanxi y Yunnan, el mantenimiento no programado en fundiciones de Henan, Hunan y Yunnan también contribuyó a ciertas reducciones de producción. Mientras tanto, la recuperación tras mantenimiento y los aumentos de producción en fundiciones de Mongolia Interior, Gansu, Xinjiang, Sichuan, Yunnan y Hubei aportaron los principales incrementos de producción. SMM estima que la producción de zinc refinado de China en junio de 2026 disminuirá cerca de un 1,5% intermensual y aumentará más de un 2% interanual. Se espera que la producción acumulada de fundiciones de enero a junio alcance 3,881 millones de toneladas, un aumento acumulado del 4,36% interanual. La caída en la producción de fundiciones en junio se atribuye principalmente al mantenimiento en fundiciones de Hunan, Mongolia Interior, Guangxi, Gansu, Henan y Liaoning, mientras que los incrementos de producción se concentran principalmente en la recuperación tras mantenimiento y aumentos de producción en fundiciones de Xinjiang, Henan, Gansu, Shaanxi y Guangxi.

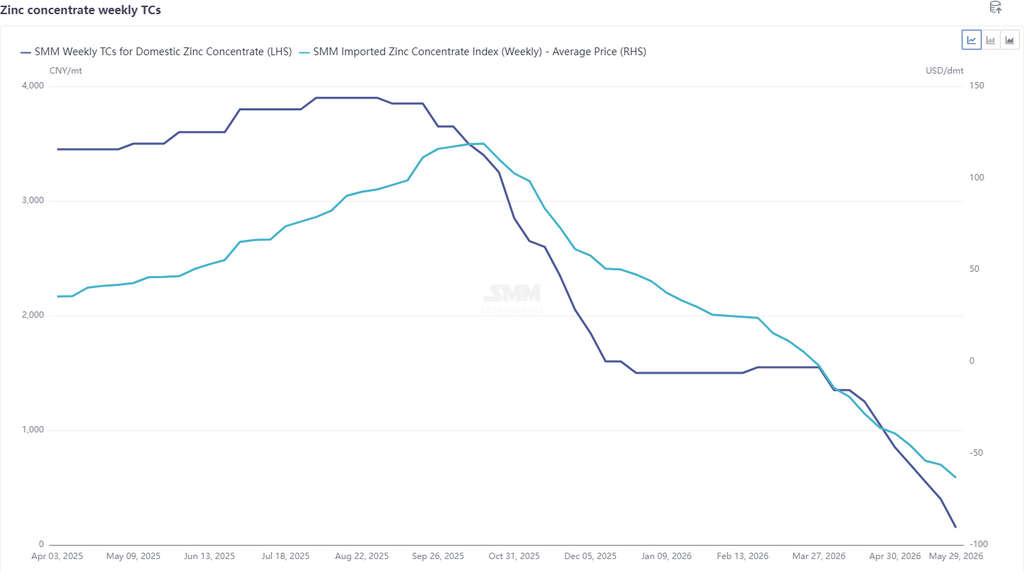

En general, debido a que los altos precios del ácido sulfúrico y los metales menores proporcionaron ciertos retornos, algunas fundiciones pospusieron el mantenimiento, y la producción de fundiciones en mayo superó las expectativas. La producción de fundición de zinc en junio continuó revisándose a la baja, pero la magnitud de las reducciones se debió principalmente a ajustes de mantenimiento rutinario. En cuanto a los TC actuales, los TC recientes aceleraron su descenso, con los TC de importación cayendo nuevamente a 63,44 $/tms, y los TC nacionales semanales descendiendo a un mínimo histórico de 150 yuanes/tonelada (contenido metálico). Con TC bajos, las fundiciones dependían básicamente del ácido sulfúrico y los beneficios de subproductos como soporte, y algunas empresas con bajas tasas de recuperación integral ya estaban incurriendo en pérdidas. Además, con TC bajos, las fundiciones compraban principalmente mineral de alta ley como materia prima, y los días de inventario de materias primas disminuyeron nuevamente. Combinado con el transporte de mineral de Oriente Medio aún no completamente restaurado y el suministro de minas cubanas también restringido, la presión sobre las materias primas de las fundiciones aumentó nuevamente.

De cara al futuro, desde la perspectiva de rentabilidad, los altos precios del ácido sulfúrico y los metales menores proporcionaron soporte, pero los márgenes de ingresos integrales de las fundiciones seguían siendo ajustados. Sin embargo, a medida que el sur de China entra gradualmente en la temporada de lluvias, se espera que los precios de la electricidad disminuyan, reduciendo en cierta medida los costos de producción de las empresas. Se espera que la producción de las fundiciones se mantenga alta a corto plazo, pero correspondientemente, la demanda de mineral aumentará. En el contexto de bajos días de inventario de materias primas, las expectativas de recortes en los TC están aumentando, comprimiendo directamente los beneficios de las fundiciones. Los ingresos integrales se convertirán en pérdidas, y si las pérdidas persisten, la probabilidad de mantenimiento y recortes de producción en las fundiciones aumentará.