Según los últimos datos de SMM, la industria del plomo secundario enfrentó dificultades crecientes por altos costos y pérdidas, con el diferencial de precios entre materias primas y productos terminados continuando su estrechamiento, las pérdidas empresariales ampliándose y las tasas de operación disminuyendo en consecuencia.

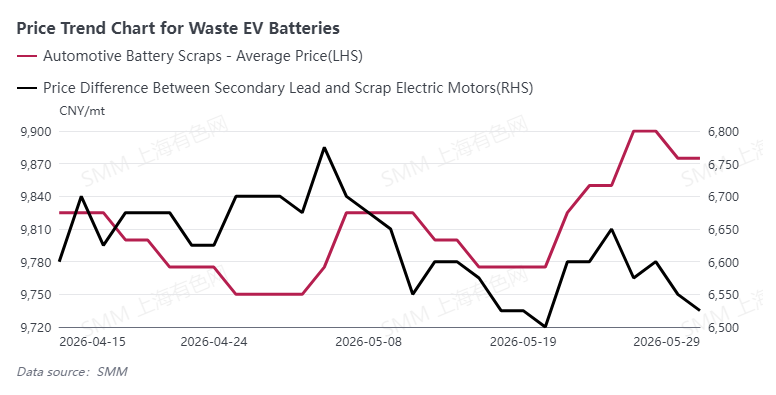

En cuanto a costos, los precios de las baterías usadas de vehículos eléctricos se mantuvieron elevados, con el precio promedio reciente fluctuando en máximos cercanos a 9.870 yuanes/t, impulsando al alza los costos de fundición de plomo secundario. El diferencial de precios entre el plomo secundario y las materias primas de baterías usadas continuó estrechándose, con el diferencial actual retrocediendo a aproximadamente 6.500 yuanes/t, significativamente más estrecho que el máximo anterior, ya que la presión de costos de materias primas continuó transmitiéndose al eslabón de fundición, comprimiendo severamente los márgenes de procesamiento.

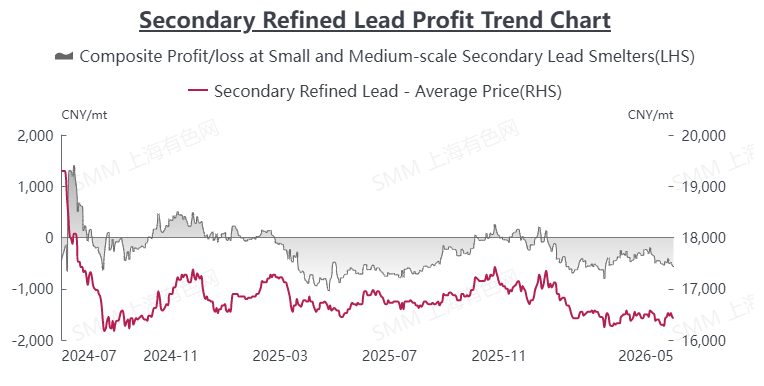

Afectadas por esto, las pérdidas del sector se intensificaron: las pérdidas integrales de las pequeñas y medianas empresas de plomo secundario se ampliaron a aproximadamente -550 yuanes/t, mientras que las grandes empresas también cayeron generalmente en territorio de pérdidas, con una rentabilidad deteriorada notablemente respecto al período anterior. Los altos costos combinados con precios débiles de productos terminados dejaron a las fundiciones luchando por recuperar la rentabilidad, con la industria en su conjunto claramente bajo presión.

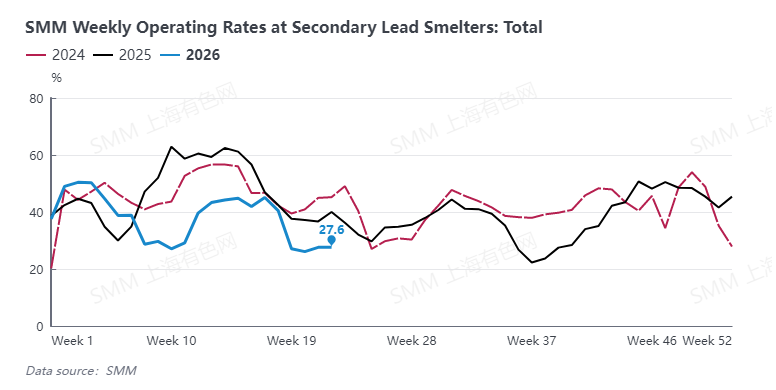

Bajo la presión de rentabilidad, la disposición de las empresas a producir continuó debilitándose y las tasas de operación del sector siguieron disminuyendo. Hasta la semana 23 de 2026, la tasa de operación integral nacional del plomo secundario cayó al 27,6%, un nivel bajo para el año. Algunas pequeñas y medianas empresas se vieron obligadas a reducir producción o detener operaciones debido a pérdidas sostenidas, con una contracción notable en el lado de la oferta del mercado.

En general, la industria del plomo secundario enfrenta actualmente múltiples presiones por altos costos de materias primas, pérdidas y tasas de operación en descenso. A corto plazo, es improbable que cambie el patrón de suministro ajustado de materias primas, el soporte de costos se mantendrá elevado, y la industria en su conjunto podría continuar en un estado de atonía con pérdidas y bajas tasas de operación.

![Factores alcistas y bajistas coexistieron dentro y fuera de China, el plomo en la SHFE replicó la tendencia del día anterior [Resumen matutino de plomo de SMM]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)

![Recuperación de la oferta frente a escasez de materias primas: los precios del plomo podrían seguir consolidándose [Actas de la reunión matutina de SMM sobre el plomo]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)