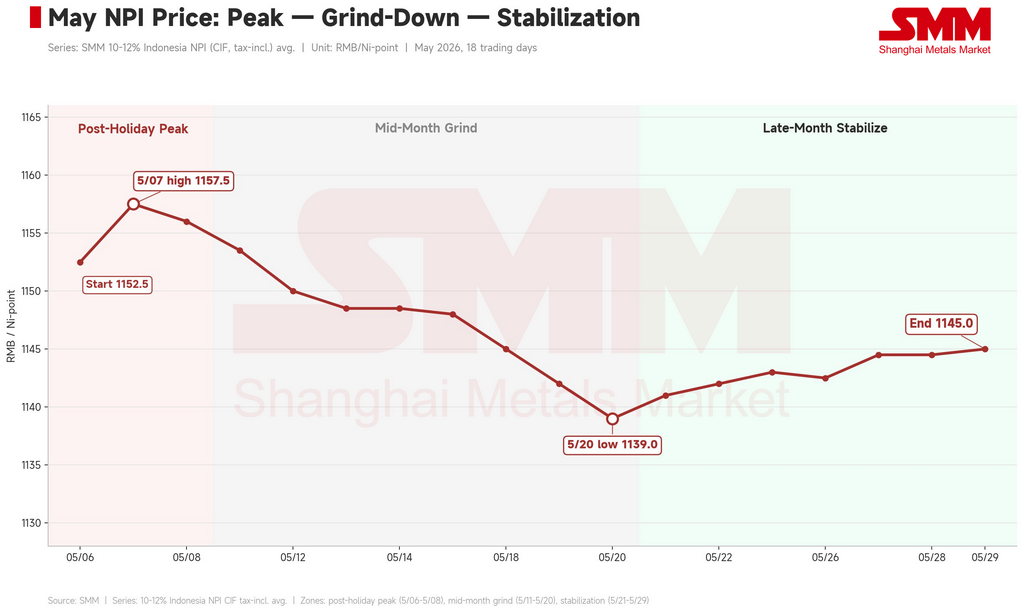

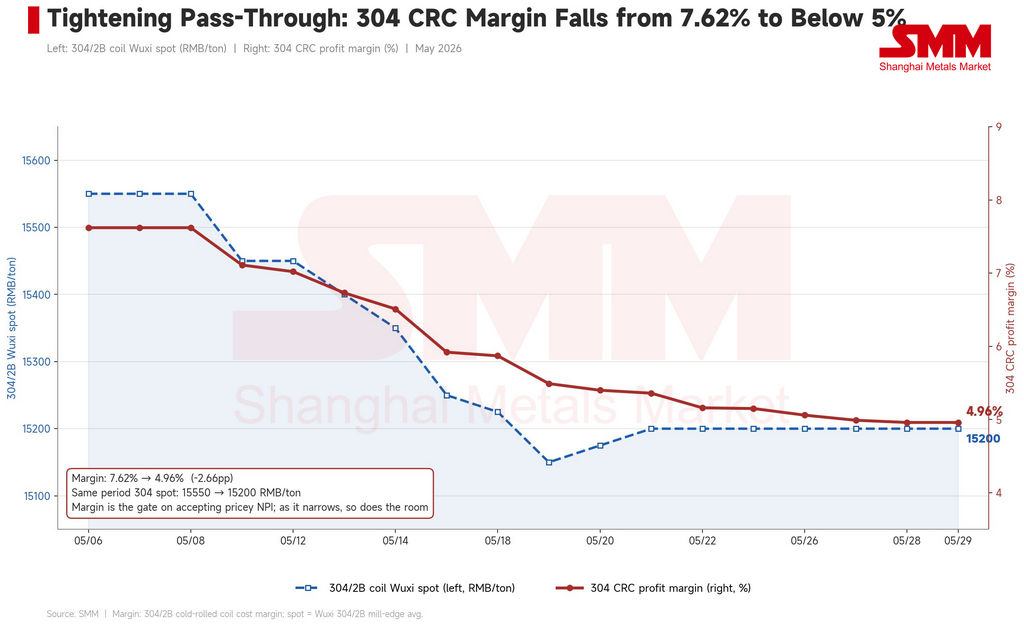

De cara al festivo del Día del Trabajo en China, las acerías de acero inoxidable chinas se reabastecieron a alrededor de 1.130 RMB por unidad de níquel (≈ $165). Cuando el mercado reabrió, intentó prolongar el repunte de finales de abril: el precio CIF China para el arrabio de níquel de alto grado indonesio (NPI) del 10-12% abrió en 1.152,5 RMB/unidad de níquel (≈ $168) el 6 de mayo y alcanzó un máximo mensual de 1.157,5 RMB (≈ $169) al día siguiente. El contrato de níquel de la Bolsa de Futuros de Shanghái (SHFE) subió al unísono hasta 153.600 RMB/tm (≈ $22.420), y el margen del laminado en frío 304 se elevó al 7,62%. Los tres alcanzaron su pico juntos — y ese fue el techo del mes.

A partir de ahí, el NPI de alto grado descendió de forma constante hasta un mínimo mensual de 1.139 RMB/unidad de níquel (≈ $166) el 20 de mayo, estabilizándose en 1.145 RMB (≈ $167) en la última semana gracias al ruido político y las expectativas de recortes de producción. En el mes completo, el precio CIF indonesio del 10-12% cayó de 1.152,5 RMB a 1.145 RMB — devolviendo esencialmente parte del repunte de finales de abril para luego estancarse.

(Para lectores fuera de China: el NPI se cotiza en "unidades de níquel" — RMB por cada punto porcentual de contenido de níquel por tonelada métrica. Un grado del 10-12% tiene por tanto un precio por tonelada de aproximadamente once veces la cifra cotizada. El NPI es una aleación de ferroníquel de baja ley producida a partir de mineral de laterita, fabricada principalmente en China e Indonesia, y consumida casi en su totalidad por las acerías de acero inoxidable. SMM es Shanghai Metals Market, el principal proveedor chino de evaluación de precios e investigación de materias primas.)

No fue un descenso lineal. Fue un relevo de tres historias diferentes: un destello especulativo de una semana impulsado por el mercado de futuros de níquel refinado, una triple presión a mediados de mes y un enfrentamiento a fin de mes sostenido por los desarrollos del lado de la oferta en Indonesia. Más importante aún, mayo invirtió la tesis de abril: el lado de los costes estaba visiblemente más ajustado, pero el precio no pudo seguir.

Primera semana: un destello del níquel refinado que tocó techo casi de inmediato

El inicio de mayo parecía fuerte en la superficie. Los vendedores elevaron sus ofertas a 1.170-1.200 RMB/unidad de níquel (≈ $171-175), y las principales fundiciones argumentaban que el NPI a 1.200 RMB estaba justificado porque el inoxidable había subido a 15.700 RMB/tm (≈ $2.290). Unas pocas cientos de toneladas se negociaron a 1.200 RMB.

Pero esos precios altos no resisten el escrutinio. Como señaló un operador, las transacciones a 1.200 RMB fueron principalmente vendedores con coberturas liquidando posiciones — preocupados de que los precios del níquel hubieran tocado techo, vaciaron inventario mientras podían, vendiendo principalmente a intermediarios y acerías más pequeñas. En otras palabras, los 1.200 RMB no fueron comprados por demanda real; fueron vendidos por posiciones de cobertura que realizaban ganancias cerca del máximo.

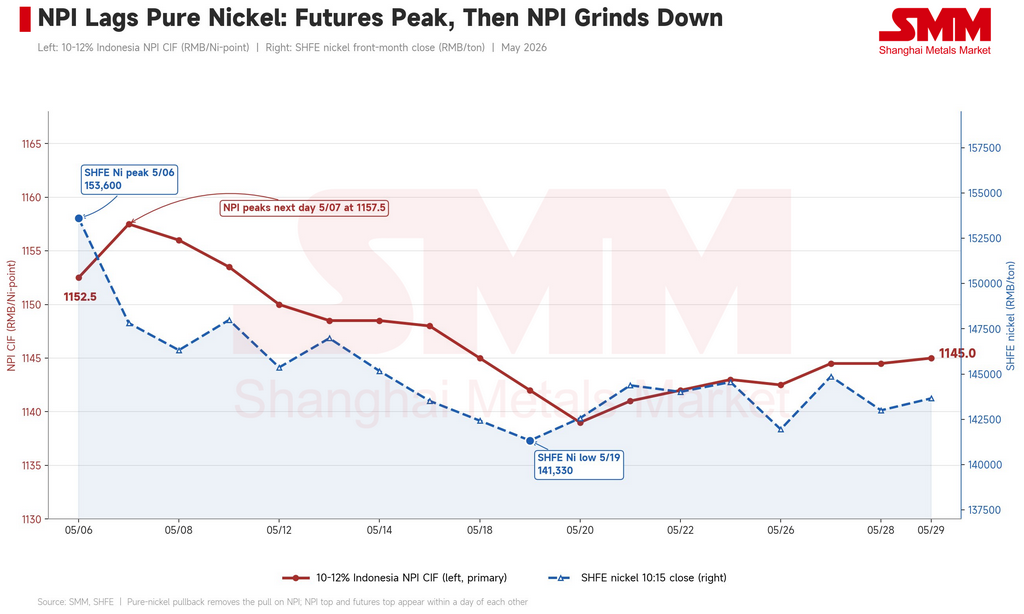

La señal real estaba en el tablero del níquel refinado. Tras alcanzar un máximo de 153.600 RMB/t el 6 de mayo, el contrato de níquel del SHFE cayó a 147.800 RMB/t (≈ 21.580 $) al día siguiente, y el níquel del LME retrocedió desde su máximo de 19.770 $/t. El sentimiento de perseguir el rally se desvaneció ese mismo día. El precio CIF indonesio del 10-12% tocó techo en 1.157,5 RMB el 7 de mayo — la misma ventana que el pico del tablero de níquel. El repunte de la primera semana fue el último resplandor del rally liderado por el níquel en abril, llevado al extremo durante la ventana festiva, con el techo ya formado.

Mediados de mes: una triple presión desde futuros, acero inoxidable y chatarra

Del 11 al 20 de mayo fue el principal tramo bajista del mes, con el precio CIF indonesio del 10-12% deslizándose de 1.153,5 RMB (≈ 168 $) a 1.139 RMB (≈ 166 $). No fue un solo factor — tres variables giraron a la vez.

Primero, el tablero del níquel refinado siguió cayendo. El contrato de níquel del SHFE bajó de 148.000 RMB/t el 11 de mayo a un mínimo de 141.300 RMB/t (≈ 20.630 $) el 19 de mayo, una caída de aproximadamente el 8%. El NPI cotiza detrás del níquel refinado, así que una vez que el tablero se debilitó, el tirón sobre el NPI desapareció — la mayoría de los operadores simplemente atribuyeron la debilidad de la semana a la caída de los futuros.

Segundo, el acero inoxidable se debilitó y los márgenes de las acerías se comprimieron. El precio spot del 304/2B en Wuxi cayó de 15.550 RMB/t (≈ 2.270 $) a principios de mes a 15.200 RMB (≈ 2.220 $), y el contrato de inoxidable del SHFE bajó de 15.710 RMB a un mínimo de 14.555 RMB/t (≈ 2.125 $) el 19 de mayo. El mecanismo clave es el margen: el margen del laminado en frío 304 se comprimió del 7,62% posfestivo al 5,40% para el 20 de mayo. El margen es la válvula maestra que determina si las acerías pueden absorber materia prima cara — a medida que se estrechó, también lo hizo la capacidad de las acerías para pagar más por el NPI. Varias acerías señalaron repetidamente la debilidad de las ventas de acero inoxidable y la lentitud en los envíos de bobinas, y afirmaron que simplemente no podían aceptar precios altos.

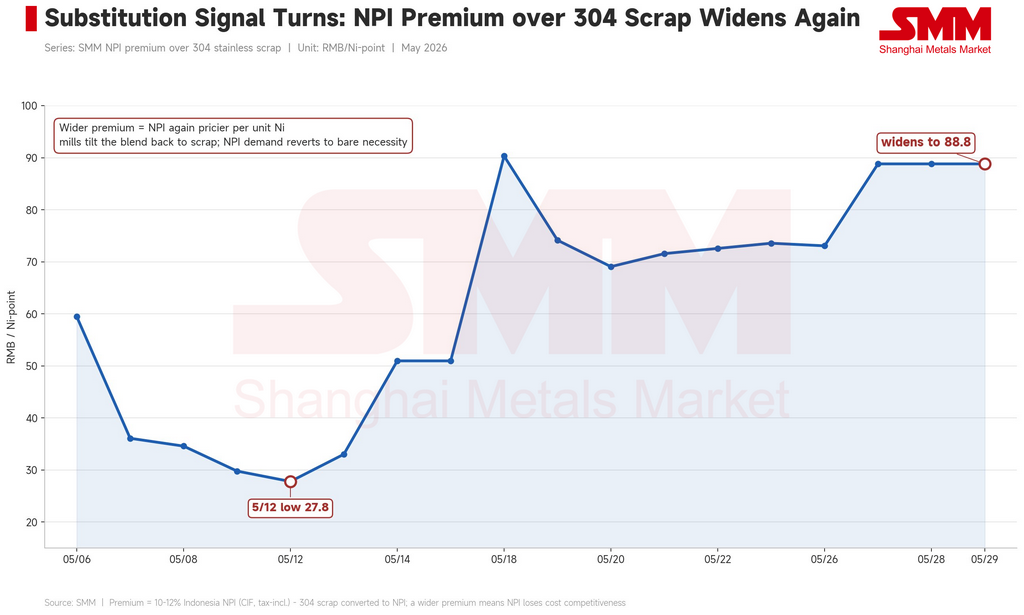

Tercero —y lo más revelador— la paridad con la chatarra se revirtió. El repunte de abril ocurrió porque la prima del NPI sobre la chatarra de acero inoxidable se había comprimido, eliminando la ventaja de sustitución de la chatarra y empujando a las acerías de la chatarra de vuelta al NPI. Mayo fue exactamente lo contrario. Los precios de la chatarra cayeron junto con el níquel refinado; el coste implícito por unidad de níquel del mercado para la chatarra bajó de 1.132 RMB (≈ $165) a principios de mes a 1.128 RMB (≈ $165) para el 19 de mayo, con la chatarra cayendo en un momento otros 200 RMB/t (≈ $29). La prima del NPI de alto grado sobre la chatarra de inoxidable 304 se amplió bruscamente desde un mínimo mensual de 27,8 RMB/unidad de níquel (≈ $4) el 12 de mayo hasta 88,84 RMB (≈ $13) a fin de mes. Una prima creciente significa que el NPI es nuevamente la fuente más cara de unidades equivalentes de níquel, por lo que las acerías naturalmente desplazaron la mezcla hacia la chatarra y redujeron las compras de NPI al mínimo indispensable.

Si se combinan los tres factores, lo llamativo de mediados de mayo no es cómo presionaron los precios a la baja, sino que lo hicieron mientras el lado de costes de Indonesia se fortalecía en dirección opuesta. Durante el mismo período, el precio CIF Indonesia del mineral de laterita de comercio doméstico al 1,5% subió de $70,55 a $73,80 por tonelada métrica húmeda, el índice FOB de NPI indonesio se mantuvo firme a fuerte, y el margen de fundición de NPI incluso pasó de negativo a positivo. El soporte de costes estuvo presente todo el tiempo, pero quedó atrapado en las ofertas de los vendedores y en pisos psicológicos, sin llegar nunca a materializarse en transacciones. Esta es la lógica central de la fijación de precios del NPI: los costes crecientes solo se transmiten al precio cuando la estructura de costes aguas abajo y el mercado de futuros cooperan al mismo tiempo. El coste por sí solo no puede sostener un repunte.

La última semana: el soporte por el lado de la oferta establece un piso, pero el inoxidable limita el techo

Después del 21 de mayo, la caída se detuvo, con los precios estabilizándose y subiendo ligeramente dentro del rango de 1.139–1.145 RMB/unidad de níquel. Dos nuevas variables del lado de la oferta establecieron el piso.

Una fue la política de exportación y precios unificados de Indonesia. La atención del mercado se desplazó claramente hacia la dirección de la política indonesia; los vendedores señalaron ampliamente la disrupción, razonando que si la fijación de precios gubernamental unificada de Yakarta realmente entra en vigor, la oferta spot minorista se reduciría notablemente, limitando la caída. Un operador incluso elevó sus ofertas en 20 RMB/unidad de níquel (≈ $3) ese día por el ruido político. Aun así, la mayoría duda de la ejecución: la opinión predominante es que la implementación formal no llegará hasta el tercer trimestre o incluso fin de año, con considerable incertidumbre en la transición.

La otra fue la expectativa de reconversión y recortes. Un importante productor indonesio señaló que convertiría parte de sus líneas de NPI a mata de níquel de alto grado a partir de junio; combinado con un proyecto integrado que recortaba producción por restricciones eléctricas, y otro gran productor cuyos altos inventarios empujaban algunos contratos a entrega en julio, el mercado construyó una expectativa bastante sólida de reducción de los flujos de NPI hacia China.

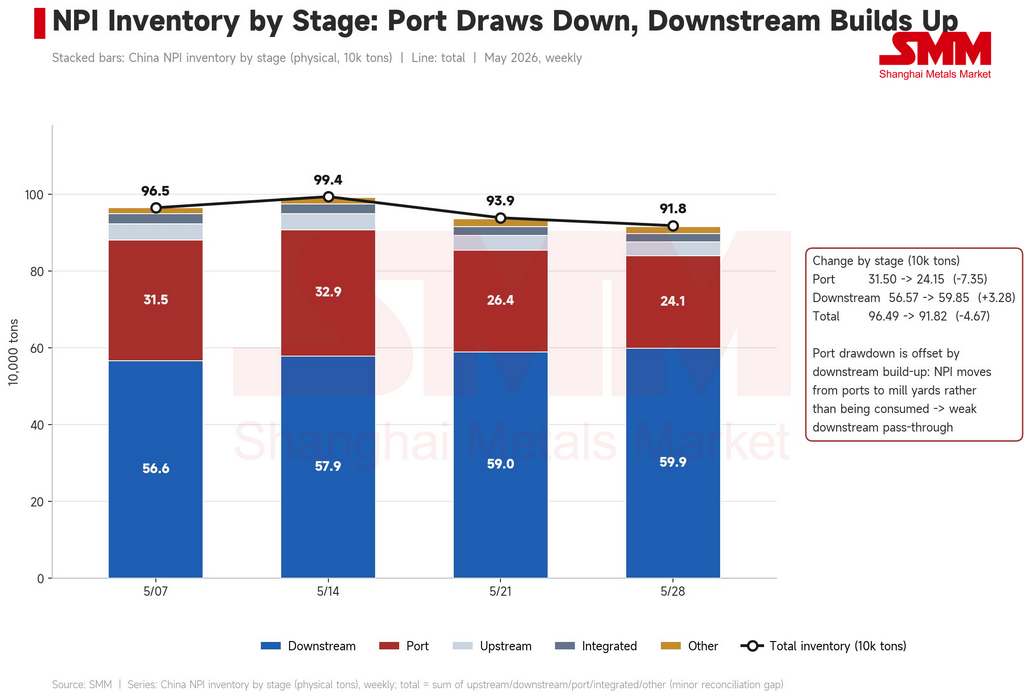

Pero la imagen de inventarios solo se lee correctamente cuando se desglosa por etapa. El inventario portuario cayó bruscamente de 315.000 t a principios de mes a 241.500 t a fin de mes —lo que, por sí solo, parece una mejora de la demanda. Sin embargo, durante el mismo período, el inventario de NPI en las acerías aguas abajo en realidad aumentó de 566.000 t a 599.000 t, por lo que el inventario total solo bajó ligeramente, de 965.000 t a 918.000 t. En otras palabras, la reducción de existencias portuarias fue principalmente NPI moviéndose de los puertos a manos de las acerías, no siendo consumido. En un contexto de recortes de producción de inoxidable y sustitución por chatarra, el NPI se acumula cada vez más en la etapa de las acerías. Si se lee solo la cifra portuaria, se sobreestima la demanda; si se leen las etapas en conjunto, el consumo aguas abajo es en realidad débil.

Estos factores positivos del lado de la oferta podían establecer un piso pero no un repunte, y la razón, una vez más, recae en el inoxidable. El consenso de fin de mes lo expresó claramente: la expectativa de oferta ajustada se ha formado, pero los precios no pueden subir porque el inoxidable no ha subido en paralelo y no puede soportar mayores costes de materia prima. Algunas acerías fueron más directas: a los precios actuales, la producción de acero ya genera pérdidas y las ventas de producto terminado son débiles. El margen del 304 siguió comprimiéndose hasta el 4,96% esa semana, estrechando aún más la válvula de absorción. La fijación de precios volvió a una prima sobre el precio promedio, con primas de cierre de mes para material de grado 11% generalmente reducidas a solo 3–7 RMB/unidad de níquel (≈ $0,4–1,0), muy por debajo de los 10 RMB (≈ $1,5) de mediados de mes. El lado de la oferta sostuvo el piso; el lado de la demanda limitó el techo; el precio solo pudo mantenerse estático en niveles elevados.

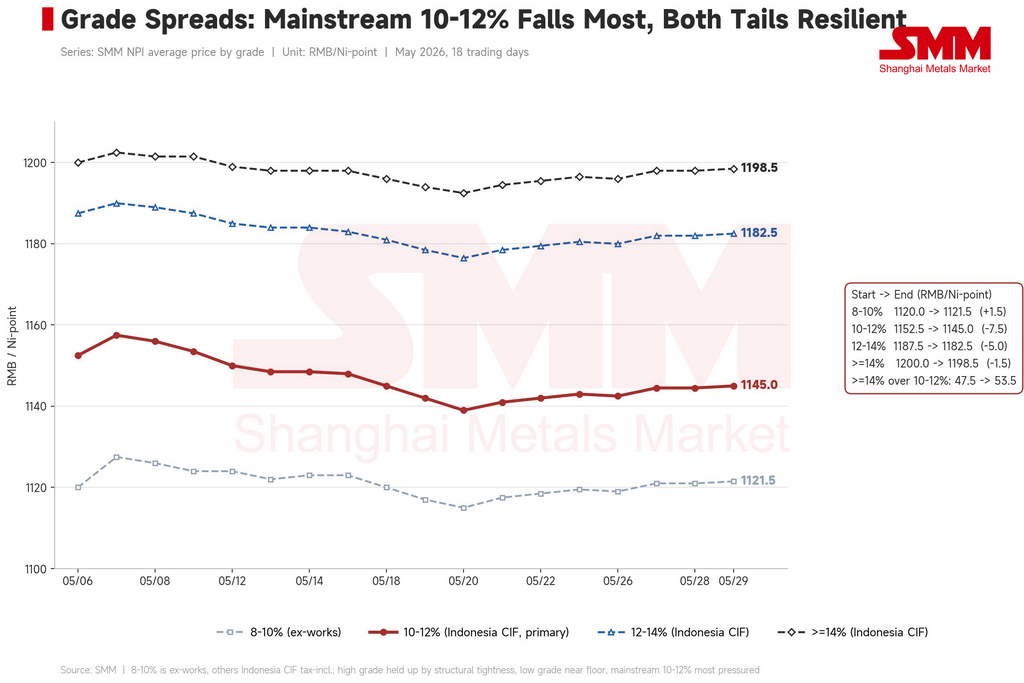

Diferenciales por grado: el segmento principal del 10–12% fue el más afectado, ambos extremos resistieron

Observando las cifras de inicio y fin de mes por grado, la línea divisoria difiere de la de abril. El precio ex-works del 8–10% subió ligeramente de 1.120 a 1.121,5 RMB/unidad de níquel (≈ $164) —esencialmente plano; el CIF indonesio del 10–12% cayó 7,5 RMB, la mayor caída de cualquier grado; el 12–14% cayó 5 RMB; y el ≥14% cayó solo 1,5 RMB. El grado más afectado fue el segmento principal del 10–12%, mientras que tanto el extremo alto como el bajo resistieron comparativamente bien.

Los dos extremos resistieron por razones diferentes. El extremo alto se sostuvo por escasez estructural: el material por encima del 12% estuvo persistentemente ajustado todo el mes, con varias partes reportando menos ofertas y solo uno o dos tenedores con existencias. Un operador señaló que cada 0,5% adicional de contenido de níquel implica una diferencia de precio de aproximadamente 5–10 RMB/unidad de níquel (≈ $0,7–1,5), más pronunciada cuanto mayor es el grado. Esto se refleja directamente en la estructura de primas: la prima del ≥14% sobre el 10–12% se amplió de 47,5 RMB/unidad de níquel (≈ $7) a principios de mes a 53,5 RMB (≈ $8) a fin de mes, y la prima del 12–14% subió ligeramente de 35 RMB (≈ $5) a 37,5 RMB (≈ $5,5). El extremo bajo del 8–10% es un caso diferente: ya en niveles de piso, el material del 9–10% tenía dificultades para venderse incluso cerca de 1.100 RMB/unidad de níquel (≈ $161), sin margen para caer más, por lo que simplemente se mantuvo en el fondo.

Atrapado en el medio, el segmento principal del 10–12% soportó la mayor presión: no tiene ni la protección por escasez de los grados altos ni el piso de los grados bajos, por lo que los impactos de la caída del mercado de futuros y la sustitución por chatarra se concentraron en este tramo. El motor de la ampliación de los diferenciales por grado en mayo fue una mayor prima del alto grado, no la amplia división de abril entre material doméstico de bajo grado y CIF indonesio.

La vigilancia de junio: la dirección aún depende de dos variables externas — inoxidable y níquel refinado

La narrativa indonesia —precios unificados, reconversión a mata de alto grado, recortes de producción— seguirá desarrollándose, y genuinamente está construyendo un soporte marginal por el lado de la oferta. Pero tres variables externas decidirán la dirección de junio.

La primera y más sensible es si los precios del inoxidable y los márgenes de las acerías pueden dejar de caer. El margen del 304 laminado en frío ya se ha comprimido del 7,62% a principios de mes a menos del 5%, el spot del 304 ha caído de 15.550 a 15.200 RMB/t, la previsión de SMM de producción de serie 300 de China más Indonesia de 1,795 millones de toneladas en mayo se ha materializado (ya con una caída de 120.000 t intermensual respecto a abril), y el inventario de serie 300 subió ligeramente a 608.300 t a fin de mes. Si el inoxidable sigue debilitándose y los márgenes se comprimen más en junio, la capacidad de las acerías para absorber NPI caro seguirá cayendo. Esta variable incide más directamente en si los precios se estabilizan y recuperan que cualquier titular individual de Indonesia.

La segunda es el coste del NPI en relación con la chatarra. La prima de fin de mes se ha ampliado a casi 89 RMB/unidad de níquel (≈ $13), y la ventaja de paridad de la chatarra se ha reafirmado. Mientras los flujos de chatarra no se ajusten más, las acerías mantendrán o aumentarán la proporción de chatarra, dejando el soporte de demanda de NPI débil.

La tercera es el mercado de níquel refinado. El contrato de níquel del SHFE se estabilizó en 143.000–145.000 RMB/t (≈ $20.880–21.170) a fin de mes. El NPI cotiza por detrás del níquel refinado; si el mercado mantiene este rango, sostiene el piso del NPI; si cae de nuevo, el NPI perderá su tracción rápidamente.

En el escenario base, el NPI de alto grado en junio probablemente cotice en un rango alto pero débil de 1.130–1.160 RMB/unidad de níquel (≈ $165–169). El soporte a la baja proviene de la contracción de oferta implícita por la reconversión, los recortes y la política, más la escasez estructural de los grados altos; el techo lo fija la compresión continua de márgenes del inoxidable y la renovada ventaja de la chatarra. El riesgo al alza es una resonancia de recuperación de futuros y spot de inoxidable, una política indonesia que se implemente más rápido de lo esperado, y la reconversión a mata que se materialice efectivamente. El riesgo a la baja es la resonancia de mayor debilidad del inoxidable, un retroceso del níquel refinado y una ventaja de sustitución por chatarra aún más amplia.

Conclusión

La pequeña caída del NPI de alto grado en mayo, de 1.152,5 a 1.145 RMB/unidad de níquel, parece poco notable, pero demostró la tesis de abril a la inversa. Abril fue las dos variables externas —el mercado de níquel refinado y los márgenes del inoxidable— disparándose juntas, llevando el precio de 1.087 a 1.138 RMB/unidad de níquel (≈ $159 a $166). Mayo fue ambas debilitándose a la vez: el mercado de níquel se disparó y revirtió, el margen del 304 cayó del 7,62% a menos del 5%, y el precio quedó anclado en niveles elevados, devolvió ganancias y se estabilizó.

Y todo esto ocurrió mientras el lado de costes y oferta de Indonesia, lejos de relajarse, se endureció: precios del mineral al alza a mediados de mes, márgenes de fundición volviéndose positivos, reconversión, recortes y precios unificados acumulándose. Ese es precisamente el punto. Los cambios de costes indonesios, la ley del mineral y los precios de materiales auxiliares son una condición necesaria para el centro de gravedad en la fijación de precios del NPI, pero están lejos de ser una condición suficiente. Por muy ajustado que esté el lado de costes, si el mercado de níquel refinado no coopera y los márgenes del inoxidable no ofrecen margen para absorber, los precios aún no pueden subir —e incluso pueden retroceder.

Esta es la firma estructural de un producto intermedio con capacidad concentrada en Indonesia pero poder de fijación de precios disperso en China: solo sube cuando el sector aguas abajo lo permite, y cae cuando el sector aguas abajo lo decide. Hacia dónde vaya junio sigue dependiendo de vigilar dos variables —los márgenes del inoxidable y el mercado de níquel refinado— no del último titular que salga de Indonesia.

![[Revisión de níquel de mediodía de SMM] Los precios del níquel bajaron ligeramente el 1 de junio; el PMI manufacturero de China se situó en 50,0% en mayo](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[NPI Daily Review] La incertidumbre política se intensificó, predominó un fuerte sentimiento de cautela en el mercado](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)