Revisión del mercado europeo de materias primas en mayo: el APT se consolidó en máximos con recuperación del sentimiento, la escasez de suministro respalda la estabilización de precios

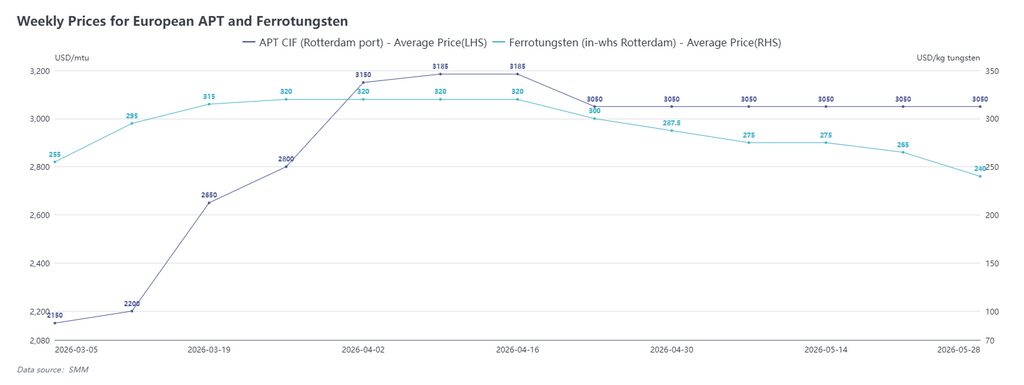

Según datos de SMM, al 29 de mayo, el APT CIF puerto de Róterdam se cotizaba a $2.900-3.200/mtu, con un precio promedio de $3.050/mtu, sin cambios respecto a principios de mayo; el ferrotungsteno (almacén de Róterdam) se cotizaba a $220-260/kg de tungsteno, con un precio promedio de $240/kg de tungsteno, una caída del 16,5% respecto a principios de mayo.

En mayo de 2026, los precios europeos del APT se consolidaron en máximos por encima de $3.000/mtu tras una ligera corrección a finales de abril. En cuanto a transacciones, algunos cargos spot de APT y óxido de tungsteno salieron del sudeste asiático a principios de mayo, con precios de transacción de APT alcanzando $3.200/mtu con compradores europeos downstream. Tras liquidarse volúmenes spot muy limitados, el mercado retornó a un patrón de escasez de materias primas a mediados y finales de mayo, con una situación de precios cotizados pero sin operaciones reales, lo que respaldó la estabilización de los precios de Róterdam dentro del rango de precios de transacción previo.

En cuanto al sentimiento, los usuarios finales europeos se vieron afectados por la caída continua de los precios chinos del tungsteno a finales de abril, con un sentimiento general de mercado negativo y baja aceptación de precios altos por parte de los compradores. Sin embargo, debido a la existencia rígida de escasez de materias primas, los nuevos precios de transacción se mantuvieron estables por encima de $3.000/mtu, proporcionando un fuerte soporte de consolidación para el mercado europeo. En general, el sentimiento del mercado europeo se estabilizó en mayo, sin que los precios se vieran significativamente afectados por la caída continuada del mercado chino.

En el mercado de ferrotungsteno, los precios del ferrotungsteno en almacén de Róterdam cayeron bruscamente un 16,5% este mes, principalmente porque el comercio europeo de ferrotungsteno representaba una proporción relativamente pequeña, dependiendo la mayor parte de la demanda de importaciones desde China. En mayo, los precios FOB del ferrotungsteno chino descendieron un 22,6% en conjunto, siguiendo la tendencia del mercado chino. Sin embargo, debido a la escasez de pedidos y volúmenes de negociación a finales de mayo, los precios europeos se rezagaron respecto al mercado y se mantuvieron $40-50/kg de tungsteno por encima de China.

En general, el sentimiento del mercado europeo se recuperó parcialmente a finales de mayo, con el mercado retornando a un patrón de precios cotizados pero sin operaciones reales y oferta ajustada. Combinado con la recuperación de los precios chinos a fin de mes, el sentimiento del mercado recibió un impulso adicional, y se espera que la consolidación en máximos continúe. Si posteriormente fluyen al mercado nuevos recursos de materias primas procedentes de fuera de China, los precios europeos podrían incluso tener potencial para seguir subiendo.

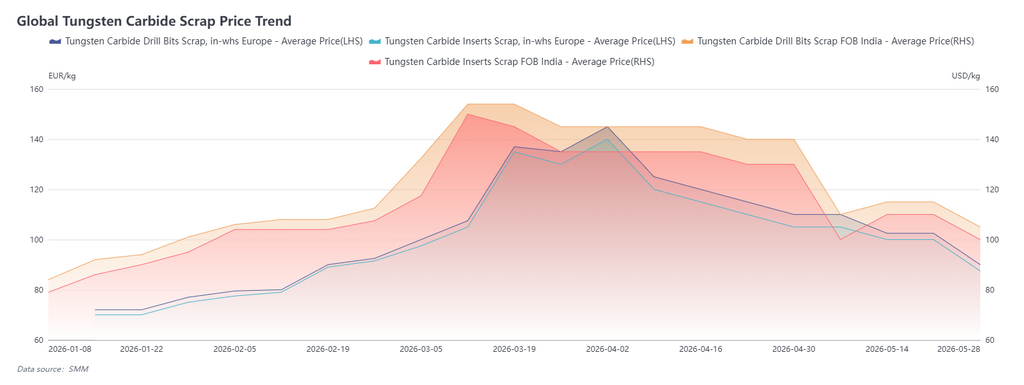

Revisión del mercado internacional de chatarra de tungsteno en mayo: Europa cayó bruscamente, India se ajustó en consecuencia y luego se estabilizó

Al 29 de mayo, las inserciones de carburo de tungsteno de chatarra en Europa se cotizaban a 85-95 euros/kg, con un precio medio de 90 euros/kg, un 18% menos que a principios de mes; las brocas de tungsteno de chatarra FOB de India se cotizaban a 100-110 $/kg, con un precio medio de 105 $/kg, un 25% menos que a principios de mes.

En mayo, el mercado europeo de chatarra de tungsteno registró una caída significativa, impulsada principalmente por el contagio del sentimiento derivado de dos meses consecutivos de caída de los precios del tungsteno en China. Aunque los precios locales de materias primas en Europa no mostraron cambios notables, grandes volúmenes de chatarra procedían de empresas de reciclaje de herramientas y del acopio previo de comerciantes. A mediados de mes, cuando los precios de la chatarra cayeron a alrededor de 100 euros/kg, algunos comerciantes realizaron ventas a precios de derrumbe, empujando los precios aún más a la baja. De cara al futuro, a medida que se liquiden gradualmente los inventarios, junto con la persistente debilidad en la producción de herramientas para usuarios finales y la reducción del suministro de chatarra nueva, se espera que el mercado europeo de chatarra deje de caer gradualmente y la oferta podría ajustarse.

El mercado indio de chatarra de tungsteno estuvo significativamente influenciado por los futuros chinos. A principios de mayo, impulsado por una fuerte caída de los precios chinos, los precios de la chatarra india experimentaron rebajas por pánico, pero las transacciones reales fueron escasas, concentrándose el comercio principalmente en el mercado doméstico de India. A mediados y finales de mayo, los precios se estabilizaron gradualmente, con el mercado a la espera de nuevas señales de las tendencias de precios chinos.

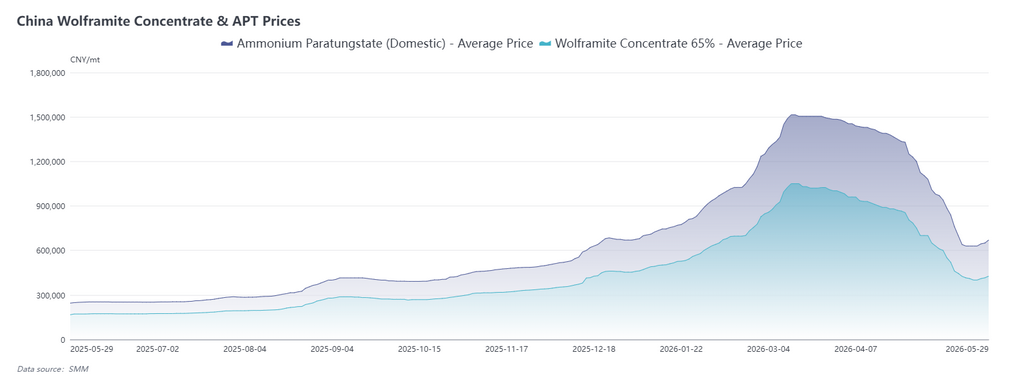

Revisión del mercado de tungsteno de China en mayo: los precios dejan de caer y repuntan, la mejora de la oferta y demanda impulsa el sentimiento del mercado

En mayo de 2026, tras una caída acumulada de 300.000 yuanes/t, los precios de los concentrados de wolframita al 65% en China repuntaron el 27 de mayo, subiendo ligeramente. Los mineros mantuvieron ofertas firmes, mientras que los precios recientes mostraron una tendencia de ligera corrección diaria.

Hubo dos razones principales: primero, por el lado de la oferta, el inventario previo de los mineros minoristas fue parcialmente absorbido, la industria retornó gradualmente al modo de contratos a largo plazo y la producción y ventas avanzaron hacia el equilibrio, impulsando los precios a consolidarse en mínimos de forma escalonada; segundo, los volúmenes de consulta de los comerciantes aguas abajo aumentaron recientemente y, combinado con la escasa disposición de los mineros a vender a precios bajos, estos factores impulsaron conjuntamente la recuperación del sentimiento del mercado.

Sin embargo, desde la perspectiva del usuario final, los nuevos pedidos transmitidos desde el carburo cementado fueron insuficientes, y la presión de inventario de productos terminados en el segmento de polvo seguía siendo significativa. No obstante, a finales de mes, los precios del polvo de tungsteno repuntaron ligeramente en sincronía con los precios del mineral, fortaleciendo las expectativas de consolidación de precios en niveles bajos. Además, este mes algunas minas en las principales zonas productoras como Jiangxi y Hunan entraron en fases de mantenimiento, con el suministro concentrado principalmente en contratos a largo plazo, lo que impulsó significativamente las expectativas de recuperación del mercado. Sin embargo, dado que la demanda de uso final aún no había mostrado un repunte fuerte, la probabilidad de una subida brusca de precios seguía siendo baja.

De cara a junio, desde la perspectiva de los fundamentos de oferta y demanda, la probabilidad de que los precios del tungsteno en China toquen fondo está aumentando, mientras que el sentimiento del mercado muestra simultáneamente señales de recuperación. Si los precios nacionales del tungsteno continúan subiendo gradualmente, se espera que esto también estabilice el sentimiento en el mercado europeo de tungsteno. En adelante, se deberá prestar especial atención a los mantenimientos de minas y la evolución de las licitaciones, así como a los cambios en el ritmo de reabastecimiento de los usuarios finales.