Noticias SMM, 1 de junio:

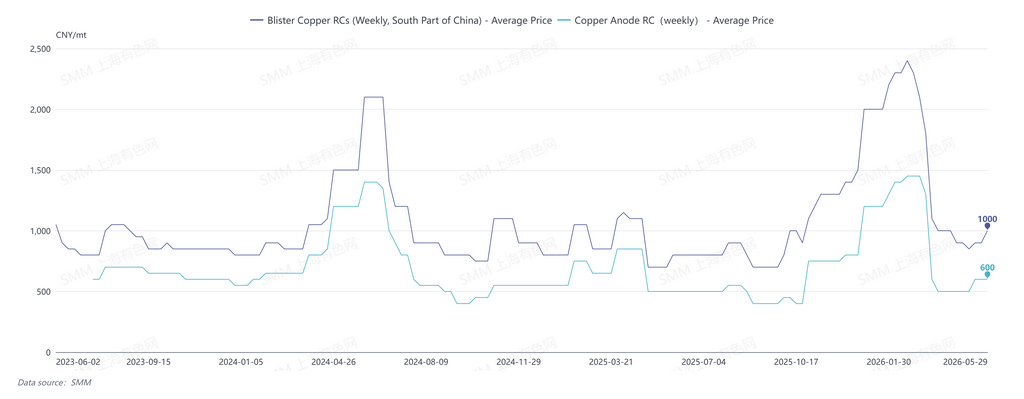

El 29 de mayo, los RC mensuales de cobre blíster de SMM en el sur de China se cotizaron en 800-1.000 yuan/t, con un promedio de 900 yuan/t, una caída de 50 yuan/t intermensual.

En mayo, el mercado de cobre blíster se mantuvo generalmente ajustado, con los RC de cobre blíster manteniendo una tendencia estable. Aunque el desplazamiento al alza del centro de precios del cobre y la ampliación del diferencial de precios entre metal primario y chatarra proporcionaron cierto alivio a la presión de materias primas para el cobre blíster derivado de chatarra y los ánodos de cobre, la disrupción central de la oferta radicó en el endurecimiento de las políticas sobre cobre secundario. Por un lado, la supervisión de facturas en la industria se volvió más estricta; por otro, el apoyo político y financiero se contrajo, lo que condujo directamente a una oferta insuficiente de materias primas con impuestos incluidos, una intensificación del sentimiento de espera entre los productores y un entusiasmo productivo en declive.

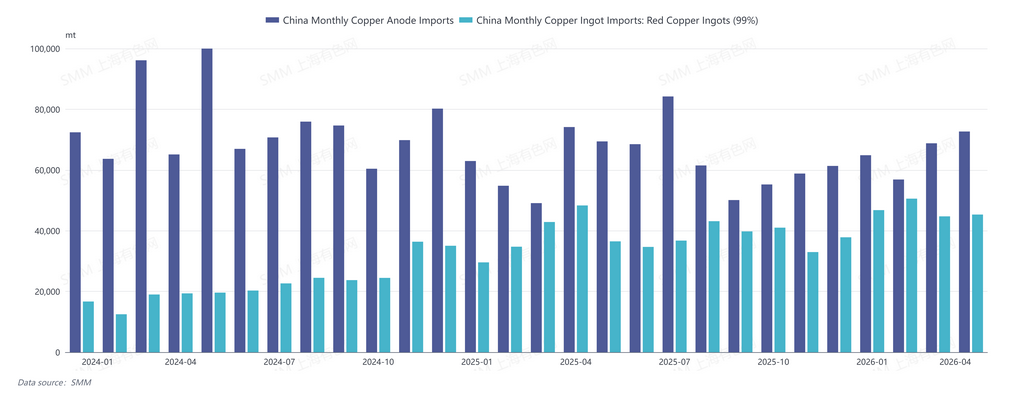

En abril de 2026, China importó 72.700 t de ánodos de cobre (código HS: 74020000), un aumento del 5,64% intermensual y una caída del 2,10% interanual. Las importaciones acumuladas de ánodos de cobre de enero a abril de 2026 totalizaron 263.200 t, un aumento del 7,54% interanual acumulado. En abril, China importó 45.300 t de lingotes de cobre (lingotes de cobre rojo/desnudo) (código HS: 74031900), un aumento del 1% intermensual y una caída del 6% interanual. Las importaciones acumuladas de lingotes de cobre (lingotes de cobre rojo/desnudo) de enero a abril de 2026 totalizaron 187.400 t, un aumento del 20% interanual acumulado.

Las importaciones chinas de ánodos de cobre en abril crecieron intermensualment pero cayeron interanualmente. En detalle, el aumento de importaciones en abril provino principalmente de la RDC, ya que los ánodos de cobre de la fundición local de Kamoa (capacidad anual de cobre blíster de 500.000 t) llegaron a los puertos en lotes concentrados tras alcanzar plena producción. Mientras tanto, las importaciones desde Chile disminuyeron notablemente. A medida que la demanda interna de ánodos de cobre importados aumenta, se espera que las importaciones de ánodos de cobre en el segundo trimestre se mantengan en máximos intraanuales. Además, una fundición de ánodos de cobre en Zambia realizó mantenimiento desde principios de mayo hasta finales de junio, por lo que se espera que las importaciones chinas de ánodos de cobre en el tercer trimestre retrocedan algo.

El 29 de mayo, los RC semanales de cobre blíster de SMM en el sur de China se cotizaron en 900-1.100 yuan/t, con un promedio de 1.000 yuan/t, un aumento de 100 yuan/t intersemanal; los RC semanales de ánodos de cobre se cotizaron en 500-700 yuan/t, con un promedio de 600 yuan/t, sin cambios intersemanales.

SMM prevé que el mercado de cobre blíster se mantendrá ajustado en junio de 2026, con los RC en China sin probabilidad de fluctuar significativamente, ya que la lógica subyacente sigue siendo similar a mayo. En cuanto a la oferta, los ánodos de cobre importados aún tienen margen de crecimiento incremental en junio, mientras que los precios del cobre fluctuando en niveles altos favorecen un mayor suministro de chatarra de cobre. Sin embargo, el lado político sigue siendo una variable disruptiva clave, y los principales centros de producción de cobre blíster derivado de chatarra y ánodos de cobre —Jiangxi, Anhui y otras provincias— aún enfrentan divergencia entre materias primas con y sin impuestos incluidos. Además, la capacidad de refinación de un proveedor de ánodos de cobre de origen minero entró en operación a finales de mayo, comprimiendo aún más la oferta circulante en el mercado.

En el lado de la demanda, las fundiciones seguirán en mantenimiento de junio a agosto. Combinado con nuevas caídas en los TC de concentrados de cobre y el pico a corto plazo de beneficios de subproductos como el ácido sulfúrico, la demanda rígida de cobre blíster y ánodos de cobre se mantiene firme.

En general, se espera que el mercado chino de cobre blíster en junio continúe la tendencia de mayo, con margen limitado para fluctuaciones de RC. La dirección futura del mercado dependerá principalmente de las políticas relacionadas con el cobre secundario y los movimientos del precio del cobre.

![Inventario social de cobre en las principales regiones de China se mantiene estable respecto a la semana anterior [Datos semanales de SMM]](https://imgqn.smm.cn/usercenter/GfvuY20251217171708.jpg)

![La recuperación de la demanda a principios de mes no logró superar la supresión por precios altos; las primas del cobre spot en Shanghái subieron y luego cayeron [SMM Cobre Spot Shanghái]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)