29 de mayo de 2026:

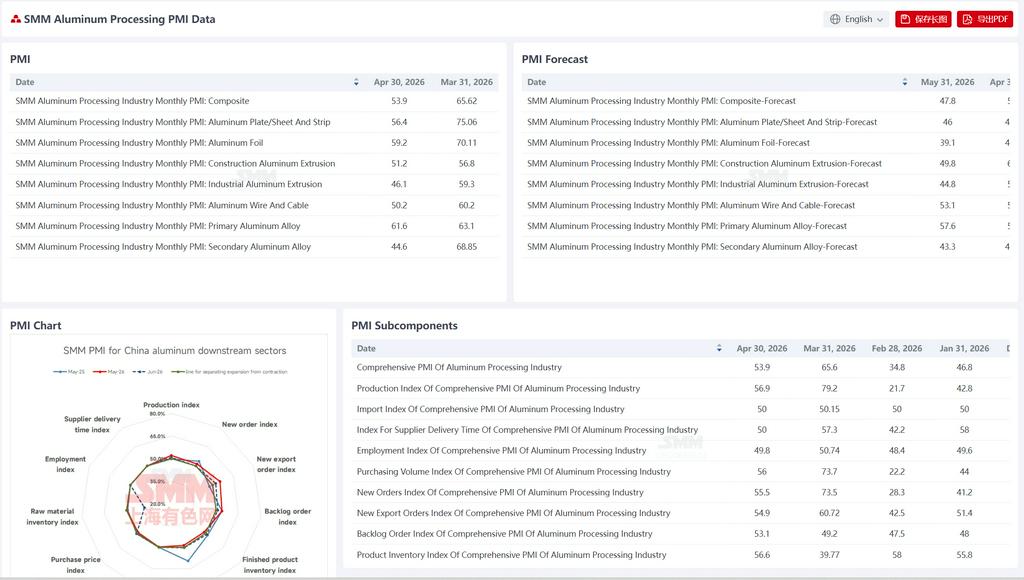

En mayo, la industria china de transformación de aluminio registró un PMI general del 50,8%, manteniéndose apenas por encima de la marca de 50, pero retrocediendo significativamente 3,1 puntos porcentuales respecto a abril. El sentimiento del sector se deslizó desde el borde de la zona de expansión hacia el umbral crítico, con una divergencia estructural que se intensificó aún más. Los precios persistentemente altos del aluminio suprimieron la demanda interna, evidenciando un panorama fracturado entre un consumo doméstico débil y el soporte de las exportaciones: los sectores relacionados con nuevas energías, incluyendo lámina para baterías de almacenamiento de energía, marcos para paneles fotovoltaicos y extrusión automotriz, junto con los pedidos de exportación, actuaron como fuerzas estabilizadoras centrales, mientras que los segmentos tradicionales de placa estándar de uso civil, lámina para aire acondicionado y aluminio secundario cayeron en profunda contracción debido a la reducción de la demanda de uso final y restricciones regulatorias como la "facturación inversa". En concreto, la extrusión arquitectónica, la extrusión industrial, el alambre y cable de aluminio y la aleación de aluminio primario mantuvieron una tendencia expansiva, pero la placa/chapa y fleje de aluminio, la lámina de aluminio y el aluminio secundario —tres segmentos principales— retrocedieron simultáneamente por debajo de la marca de 50. La industria pasó de una "presión parcial" a "mitad en contracción", subrayando la insuficiente resiliencia de la demanda interna y las dificultades de la transformación estructural en un entorno de altos costos. Por tipo de producto específico:

Placa/chapa y fleje de aluminio: el PMI de la industria china de placa/chapa y fleje de aluminio registró un 47,9% en mayo, retrocediendo por debajo de la marca de 50 en términos generales. En cuanto a los subíndices, tanto el índice de producción como el de nuevos pedidos se situaron en el 46,1%, entrando simultáneamente en territorio de contracción. El precio promedio del lingote de aluminio en mayo se mantuvo en un nivel elevado de alrededor de 24.300 yuanes/tm, suprimiendo profundamente la disposición de los productores a acumular materias primas, mientras que el sentimiento de temor a la caída de los clientes finales se intensificó, con compras realizadas generalmente según necesidad. La placa civil de uso general registró pedidos débiles debido al retraso en la retirada de mercancía y la contracción de la demanda, ya que la industria entró en una fase de competencia por la cuota de mercado existente, con los principales actores adoptando descuentos por volumen para captar cuota de mercado. El índice de nuevos pedidos de exportación registró un 56,8%, en territorio de expansión y significativamente superior a la demanda interna, correspondiendo directamente al sólido desempeño exportador: las exportaciones de placa/chapa y fleje de aluminio en abril crecieron un 18% tanto interanual como intermensualmente. Los pedidos de Oriente Medio previamente suspendidos se restablecieron gradualmente mediante el desvío por el Mar Rojo, los clientes consolidados fuera de China continuaron liberando pedidos incrementales, y los pedidos de exportación de las empresas ya estaban reservados hasta finales de julio. El índice de inventarios de productos terminados fue del 53,9%. En el contexto de precios elevados del aluminio, los clientes downstream fueron cautelosos en la recogida de mercancía, y algunos comerciantes incurrieron en pérdidas contables tras las compras, lo que debilitó el sentimiento de recogida de carga y provocó una acumulación pasiva de inventarios de productos terminados. En general, el PMI de placas/láminas y bandas de aluminio de mayo cayó por debajo de la marca de 50. El almacenamiento de energía, el embalaje y los pedidos de exportación sustentaron la producción por el lado de la demanda, pero los precios persistentemente altos del aluminio continuaron suprimiendo la demanda interna, los pedidos de placas de uso general civil permanecieron débiles y la presión operativa en la industria se hizo prominente. Se espera que el PMI de placas/láminas y bandas de aluminio permanezca bajo presión por debajo de la marca de 50 en junio.

Papel de aluminio: el PMI de la industria china de papel de aluminio registró un 48,2% en mayo. En cuanto a los subíndices, el índice de producción y el índice de nuevos pedidos registraron un 49,3%, con contracción marginal tanto en el lado de la producción como en el de pedidos. El segmento de almacenamiento de energía se convirtió en el motor central de crecimiento, con pedidos de grandes celdas de batería downstream en situación de oferta insuficiente y los calendarios de pedidos de los principales actores ya reservados hasta 2027, proporcionando un fuerte soporte incremental para el papel de aluminio para baterías; el papel de aluminio para envases alimentarios mantuvo sus atributos de demanda rígida. Sin embargo, el segmento de papel de aluminio para aire acondicionado se convirtió en el principal lastre: afectado por la lentitud en las terminaciones inmobiliarias, la eliminación gradual de las políticas de subsidios nacionales, la reubicación de capacidad en el extranjero y las disrupciones geopolíticas en Oriente Medio, los pedidos de papel de aluminio para aire acondicionado retrocedieron notablemente en términos intermensuales en mayo, con una demanda de uso final débil que continuó arrastrando la producción general de la industria. El índice de nuevos pedidos de exportación fue del 55,8%, manteniendo una tendencia expansiva. Las exportaciones de papel de aluminio en abril crecieron un 11% intermensual, ya que el bloqueo del transporte en Oriente Medio se estaba aliviando gradualmente, con pedidos previamente acumulados entregados en volumen tras la implementación del desvío por el Mar Rojo, mientras que la tendencia de recuperación en nuevos pedidos se hizo cada vez más clara. En general, el PMI de papel de aluminio de mayo cayó por debajo de la marca de 50. La resiliencia de la demanda de papel de aluminio para baterías y para embalaje se mantuvo intacta, pero la profunda debilidad del papel de aluminio para aire acondicionado se convirtió en el principal lastre. Es muy probable que se materialice un nuevo desplazamiento a la baja en el centro del PMI del papel de aluminio en junio. Extrusión arquitectónica: El PMI compuesto de extrusión arquitectónica registró 53,5% en mayo, manteniéndose por encima de la marca de 50 durante meses consecutivos. El índice de producción registró 57,0%, el índice de nuevos pedidos registró 55,6% y el índice de volumen de compras registró 53,5%. La industria continuó su tendencia de recuperación en mayo. Algunas empresas en Shandong informaron que, con el repunte de las temperaturas y la apertura de la temporada de construcción, la demanda del usuario final para renovación del hogar y reemplazo de puertas/ventanas se recuperó marginalmente. Mientras tanto, empresas en el norte y sureste de China expandieron activamente hacia proyectos de ingeniería a gran escala, asegurando pedidos para escuelas, bibliotecas, parques industriales, grandes naves industriales y estructuras emblemáticas. Estos pedidos eran de gran volumen y ciclo largo, proporcionando un soporte relativamente estable para la producción a corto plazo. El índice de pedidos de exportación registró 53,5% este mes, con una liberación constante de demanda de extrusión arquitectónica desde América Latina y Oceanía, mientras que la demanda de importación de Asia Central para extrusión arquitectónica también mostró una tendencia creciente, indicando una notable recuperación en las exportaciones. De cara a junio, se espera que los pedidos de ingeniería a gran escala en cartera continúen proporcionando soporte estable a la producción, el diferencial de precios de semielaborados de aluminio dentro y fuera de China tiene margen para ampliarse, y se espera que el impulso exportador favorable se mantenga. Sin embargo, la recuperación del mercado inmobiliario sigue siendo lenta, con visibilidad limitada sobre pedidos futuros relacionados con promociones, lo que continúa restringiendo el sentimiento de la industria. En general, se espera que el PMI de extrusión arquitectónica en junio se mantenga por encima de la marca de 50, pero el margen alcista es relativamente limitado.

Extrusión industrial: El PMI compuesto de extrusión industrial registró 51,6% en mayo, rebotando por encima de la marca de 50, con el sentimiento de la industria volviendo a territorio de expansión. El índice de producción registró 52,8%, el índice de nuevos pedidos registró 52,4% y el índice de volumen de compras registró 51,6%, con producción, demanda y acumulación de materias primas rebotando. En el lado de la demanda, los sectores automotriz y eléctrico mantuvieron un desempeño estable, proporcionando soporte fundamental para las operaciones de la industria. A finales de mayo, los precios del aluminio se debilitaron de forma escalonada, aumentando la disposición de compra aguas abajo, impulsando el crecimiento de pedidos y elevando marginalmente las tasas de utilización de capacidad de las empresas. En el segmento fotovoltaico, algunas empresas informaron que, debido a plazos de entrega concentrados a principios de junio, los programas de producción de fin de mes se intensificaron, proporcionando un impulso escalonado a la producción general de la industria. El índice de inventarios de productos terminados registró 50,8% este mes. Aunque las empresas reabastecieron moderadamente debido al aumento de pedidos, en general se adhirieron a la estrategia de "producir según ventas con inventario ajustado" para mantener un flujo de caja saludable. El índice de nuevos pedidos de exportación registró 54,3% este mes. Fabricantes en Shandong y Henan informaron mayores volúmenes de exportación de productos de extrusión industrial como carrocerías de contenedores y componentes de transporte ferroviario, y se espera que la tendencia exportadora favorable continúe. De cara a junio, la industria de extrusión industrial mantiene su resiliencia y se espera que las expectativas de pedidos de exportación sigan mejorando. Sin embargo, se espera que los precios del aluminio fluctúen principalmente en niveles altos a corto plazo, y se justifica cautela ante posibles disrupciones en el ritmo de abastecimiento aguas abajo provocadas por fluctuaciones del precio del aluminio. Se espera que el PMI de extrusión industrial en junio continúe manteniéndose por encima de la marca de 50. Alambre y cable de aluminio: En mayo, el PMI de alambre y cable de aluminio de China registró 54,3%, manteniéndose por encima de la marca de 50, indicando que la industria mantuvo una tendencia de expansión y operó con un alto nivel de prosperidad. En cuanto a subíndices, el índice de producción registró 55,75% en mayo, el índice de nuevos pedidos 59,06% y el índice de nuevos pedidos de exportación 63,59%. Beneficiándose del diferencial de precios entre mercados nacionales e internacionales, los pedidos de exportación crecieron significativamente, impulsando las tasas de operación de los fabricantes nacionales a mantenerse altas. Los pedidos también mostraron fuerte continuidad, extendiéndose más allá de julio, con el índice de pedidos pendientes registrando 57,89%. Debido a la mejora en nuevos pedidos, el volumen de adquisiciones de los fabricantes aumentó significativamente, con el índice de compras registrando 56,92%. Mientras tanto, los envíos se mantuvieron en niveles máximos y el inventario en fábrica disminuyó, con el índice registrando 48,89%. En general, impulsado por el crecimiento significativo en pedidos de exportación de cable trenzado de aluminio, se espera que el mercado de alambre y cable de aluminio mantenga un alto nivel de prosperidad. Sin embargo, se debe prestar atención al posible lastre de un ritmo debilitado de entregas de redes eléctricas. Se espera que el PMI de la industria de alambre y cable de aluminio continúe operando en territorio de expansión en junio.

Aleación primaria: En mayo, el PMI de la industria de aleación de aluminio primario fue 57,4%. Aunque retrocedió intermensualmente, se mantuvo por encima de la marca de 50, con la industria manteniendo un estado general de prosperidad. En cuanto a subindicadores, el índice de producción fue 70,3%, el índice de inventarios 25,3% y el índice de precios de compra 49,3%, que retrocedió intermensualmente, reflejando una presión bajista general aliviada sobre los precios y una ligera recuperación en la actividad comercial. En el lado de la demanda, las exportaciones de llantas de aluminio tuvieron un buen desempeño en abril, con un aumento del 19,43% intermensual y del 12,71% interanual. Los pedidos de exportación continuaron recuperándose, proporcionando cierto soporte para la demanda de llantas de aluminio. Tampoco se espera que la demanda general de exportación en mayo se debilite significativamente y se espera que mantenga un volumen estable. Sin embargo, la demanda del mercado chino aún no ha mostrado un crecimiento notable. Combinado con los precios del aluminio fluctuando en niveles altos, la disposición de las empresas a aumentar la producción se vio suprimida, limitando una mayor mejora en las tasas de operación de aleación de aluminio primario. Cabe destacar que los precios del aluminio han retrocedido recientemente y algunas empresas aguas abajo han comenzado a solicitar cotizaciones, con el volumen de transacciones recuperándose ligeramente. Sin embargo, las transacciones generales de pedidos spot permanecieron escasas y el sentimiento de espera fue fuerte en el mercado. A pesar del limitado margen bajista para los precios, el crecimiento real de transacciones siguió siendo insignificante. En general, se espera que la industria de aleación de aluminio primario continúe su tendencia operativa actual la próxima semana, con tasas de operación estables y sin fluctuaciones significativas. De cara a junio, respaldado por las exportaciones y la demanda interna estable, se espera que el PMI de aleación de aluminio primario se mantenga por encima de la marca de 50. Aleación secundaria: El PMI de la industria de aluminio secundario registró 44,6% en mayo, una caída de 6,3 puntos porcentuales intermensual, permaneciendo por debajo de la marca de 50, con la prosperidad de la industria continuando en contracción. En el lado de la producción, la producción de aluminio secundario generalmente disminuyó en mayo, principalmente debido a la superposición de dos factores: primero, el feriado del Día del Trabajo combinado con el debilitamiento de la demanda final llevó a una contracción de pedidos que arrastró las operaciones; segundo, el endurecimiento continuo de la supervisión regulatoria sobre la política de "facturación inversa" elevó los costos de cumplimiento en el proceso de reciclaje de chatarra de aluminio, restringiendo el suministro de materiales facturados disponibles, dejando a las empresas enfrentando la doble presión de "escasez de facturas" y pérdidas de producción, reduciendo aún más las tasas de operación. Sin embargo, algunas pocas empresas mantuvieron tasas de operación estables o ligeramente en recuperación, principalmente porque existían brechas en el mercado de aleaciones de aluminio fuera de China y los precios nacionales mantenían una ventaja competitiva, lo que llevó a un aumento de pedidos de exportación. Mientras tanto, pedidos de algunas pequeñas y medianas empresas se concentraron hacia los actores de primer nivel, con grandes empresas registrando un desempeño moderado de pedidos. En general, sin embargo, las empresas permanecieron cautelosas al aceptar pedidos, priorizando entregas a clientes de aluminio líquido y contratos a largo plazo, con disposición insuficiente para aceptar pedidos spot con márgenes de beneficio limitados, restringiendo una mayor recuperación en las tasas de operación. En el lado de inventarios, la circulación de chatarra de aluminio importada y materias primas nacionales conformes permaneció ajustada, los inventarios de materias primas de las empresas continuaron agotándose, los nuevos volúmenes de reabastecimiento fueron limitados, y combinado con el estrechamiento del lado de la oferta, tanto los inventarios de materias primas como de productos terminados disminuyeron. De cara a junio, si el problema de escasez de materias primas no se alivia sustancialmente, las dificultades de adquisición de las empresas persistirán, y combinado con la demanda adentrándose más en la temporada baja, se espera que las tasas de operación continúen disminuyendo, con el PMI permaneciendo bajo presión por debajo de la marca de 50.

Breve comentario:

En mayo, el PMI de la industria de procesamiento de aluminio retrocedió bajo presión hasta el borde de la marca de 50, con los altos precios del aluminio y la débil demanda interna formando la contradicción central, mientras que la resiliencia exportadora y la demanda de nuevas energías sirvieron como soportes clave. La divergencia industrial se intensificó, con sectores tradicionales (placa civil de uso general, papel para aire acondicionado, aluminio secundario) profundamente en territorio de contracción, mientras que perfiles de construcción, alambre y cable de aluminio y otros segmentos mantuvieron la expansión apoyándose en pedidos de ingeniería y exportaciones. A corto plazo, los precios del aluminio fluctuando en niveles altos y la recuperación inmobiliaria sin brillo continuarán restringiendo la recuperación de la demanda interna, y es probable que las empresas mantengan estrategias cautelosas. Se espera que el PMI de junio se mueva lateralmente cerca del umbral crítico con presión marginal, haciendo que la urgencia de transformación industrial y optimización estructural sea cada vez más apremiante.

![Revisión de las tendencias del mercado global del aluminio en mayo: el LME supera al SHFE a medida que la rivalidad geopolítica impulsa la divergencia [Análisis SMM]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![La escasez de oferta impulsa la prima QMJP: el mercado asiático del aluminio diverge y el riesgo de squeeze aumenta ante la fuerte backwardation en la LME [Análisis SMM]](https://imgqn.smm.cn/usercenter/bXuQG20251217171651.jpg)