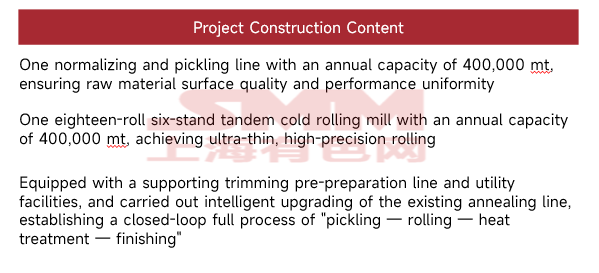

(1) Descripción general del proyecto

Recientemente, Bao Gang United Steel (600010), empresa líder en las industrias siderúrgica y de tierras raras de China, anunció oficialmente una inversión importante: la compañía planea construir un proyecto ecológico de acero al silicio con tierras raras de alta gama para nuevas energías en el distrito de Kundulun, ciudad de Baotou, con una inversión total de aproximadamente 1.015 millones de yuanes, íntegramente autofinanciada, para crear una planta de producción de acero al silicio no orientado con tierras raras de nivel mundial, orientada con precisión a la demanda de sectores de alta gama como vehículos de nuevas energías (NEV), energía eólica y motores industriales de alta eficiencia.

El proyecto se ubica en el lado oeste de la línea de producción de placas anchas y gruesas en la planta de láminas delgadas de Bao Gang United Steel. Aprovechando las instalaciones de producción existentes y las ventajas del clúster industrial de Bao Gang, el período de construcción abarca de marzo de 2026 a diciembre de 2027. El proyecto contempla la construcción de una línea de producción anual de 400.000 toneladas de acero al silicio no orientado con tierras raras. Una vez alcanzada la plena producción, mejorará significativamente la capacidad de suministro autosuficiente de China en acero al silicio de alta gama, rompiendo el monopolio de las tecnologías y capacidades fuera de China.

Fuente: Datos públicos

A nivel técnico, el aspecto central destacado del proyecto radica en la aplicación a escala de la tecnología de microaleación con tierras raras: mediante la adición precisa de elementos de tierras raras al acero al silicio no orientado, esta tecnología mejora significativamente el rendimiento de inducción magnética del material, reduce las pérdidas en el hierro y aborda los puntos críticos de las altas pérdidas en alta frecuencia y la baja eficiencia energética del acero al silicio tradicional. Esta tecnología se originó a partir de años de innovación colaborativa de Baosteel mediante el modelo «industria-academia-investigación-aplicación», aprovechando la ventaja única del recurso de «simbiosis hierro-tierras raras» de la mina de Bayan Obo. Ha completado la verificación a escala de laboratorio y piloto, y está lista para su industrialización.

El rendimiento del producto se compara con los estándares más altos del mundo, cumpliendo los requisitos exigentes de escenarios de aplicación de alta frecuencia y alta eficiencia, como motores de tracción para NEV, motores industriales e inversores de energía eólica. Actualmente, el acero al silicio no orientado de alta gama para motores de tracción de NEV ha dependido durante mucho tiempo de las importaciones, y también existen brechas significativas de suministro en los sectores de energía eólica y motores industriales de alta eficiencia. Una vez implementado el proyecto de Baosteel, cubrirá eficazmente la brecha de capacidad en China y respaldará la controlabilidad independiente de la cadena industrial de nuevas energías del país.

(II) Impacto posterior

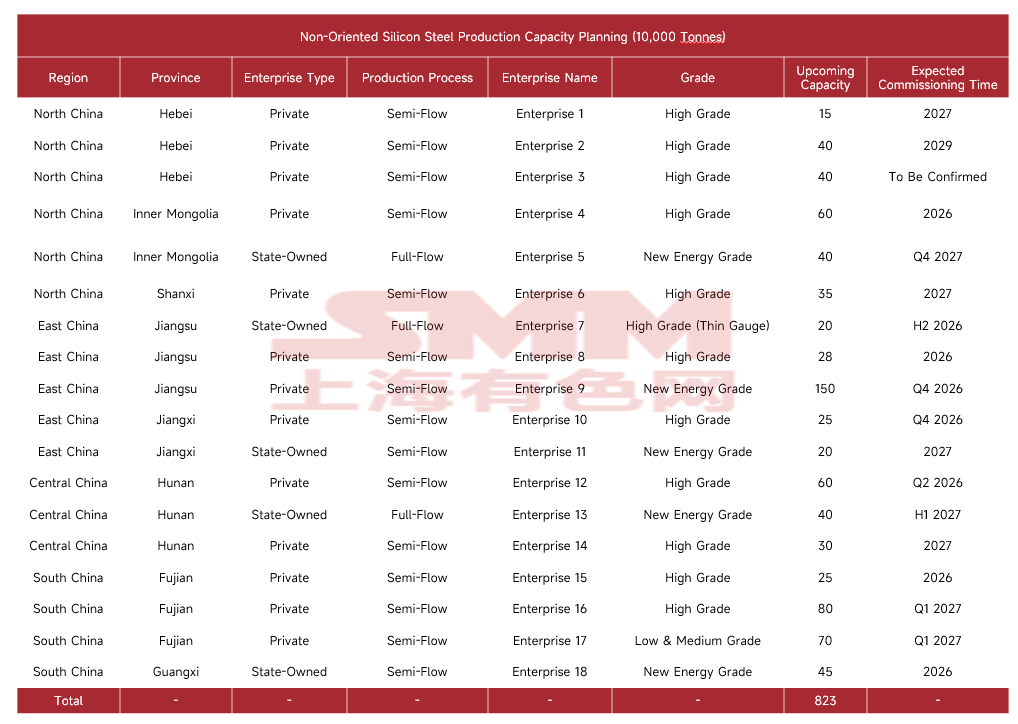

Fuente de datos: recopilado a partir de datos públicos

Actualmente, la industria china de acero al silicio de grano no orientado ya se encuentra sumida en una situación estructural de sobrecapacidad, con un equilibrio entre oferta y demanda en estado de desequilibrio frágil prolongado. El renovado plan de Baotou Steel para poner en marcha nueva capacidad se ha convertido en otro peso adicional en el lado de la oferta, agravando aún más el excedente ya severo.

La capacidad actualmente planificada y pendiente de puesta en marcha ha alcanzado los 8,23 millones de toneladas. El ritmo de expansión de la oferta en toda la industria nunca ha cesado, y la capacidad adicional de Baotou Steel continúa alimentando esta ronda de expansión. Su proyecto planificado de 400.000 toneladas de acero al silicio de grano no orientado de grado para nuevas energías, aprovechando las ventajas industriales de un proceso integrado completo de empresa estatal, apunta al segmento de alto valor añadido con una inversión intensificada. Esto no solo amplía directamente la oferta total de la industria, sino que también intensifica aún más la competencia involutiva en el segmento de gama alta, donde los actores ya han comenzado a concentrarse en el espacio de grados dedicados a nuevas energías.

En cuanto al momento de puesta en marcha, el proyecto de Baotou Steel está programado para diciembre de 2027, aunque el calendario podría fluctuar. Esto forma una ola sucesiva de impacto junto con la liberación concentrada de capacidad de 600.000 toneladas en Mongolia Interior y 1,5 millones de toneladas en Jiangsu en 2026, sometiendo a la industria de acero al silicio de grano no orientado a una presión sostenida e intensa en el lado de la oferta durante los próximos dos años. En cuanto al panorama industrial, como empresa siderúrgica estatal clave en el norte de China, la expansión de Baotou Steel no solo amplifica la presión de sobreoferta en la región del norte de China, sino que también altera el equilibrio de oferta y demanda del mercado regional, propagando el impacto del excedente a todo el mercado nacional.

En un contexto de desaceleración continua del crecimiento de la demanda aguas abajo, que difícilmente puede igualar el ritmo de expansión de la capacidad, la nueva puesta en marcha de Baotou Steel previsiblemente intensificará aún más las tensiones de sobrecapacidad de la industria, llevará la competencia de precios en el mercado a un nivel más encarnizado, comprimirá continuamente los márgenes de beneficio del sector y profundizará la situación de sobrecapacidad de la industria.

![[SMM HRC Volumen Diario de Negociación] Débil Negociación Spot de HRC](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[Revisión diaria de láminas y placas de SMM] Espacio limitado para un retroceso a corto plazo en láminas y placas](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)