Las expectativas sobre la política indonesia de mineral de níquel y ferroaleaciones, junto con un suelo de inventarios bajos, estabilizan el contrato de referencia cerca de 14.800 RMB/t en la semana del 25 al 29 de mayo.

Los futuros de acero inoxidable en China frenaron su reciente caída esta semana. El contrato más activo SS2607 en la Bolsa de Futuros de Shanghái (SHFE) pasó de la debilidad previa a un patrón estable de rango lateral, impulsado por las expectativas en torno a la política industrial indonesia, y cerró en aproximadamente 2.180 $/t (14.800 RMB/t) el 29 de mayo.

La semana fue un tira y afloja entre tres fuerzas: los titulares sobre políticas proporcionando un suelo, la demanda rígida aguas abajo ofreciendo soporte, y unos fundamentos subyacentes débiles limitando el alza. Los futuros se fortalecieron ante la perspectiva de una oferta más ajustada de materias primas indonesias, mientras que los precios spot se mantuvieron en general estables gracias a los bajos inventarios y el reabastecimiento de los usuarios finales, incluso cuando el propio balance oferta-demanda del acero inoxidable seguía débil.

Cautela macroeconómica, pero las expectativas de política tomaron el volante

El sentimiento externo fue cauteloso. Las actas de la reunión de abril de la Reserva Federal de EE. UU. adoptaron un tono restrictivo, enfriando aún más las expectativas de un recorte de tasas este año. Combinado con una inflación persistente y precios energéticos volátiles, esto mantuvo elevados el índice del dólar y los rendimientos de los bonos del Tesoro, presionando a las materias primas en general.

En el ámbito interno, el Ministerio de Comercio de China declaró el 28 de mayo que Pekín y Washington habían acordado en principio discutir un marco de reducción arancelaria recíproca de escala comparable —30.000 millones de dólares o más por cada lado—, señalando una desescalada continua.

Sin embargo, el factor decisivo fue la política industrial. Indonesia anunció que las empresas estatales se convertirán en el canal único de exportación para materias primas como carbón, aceite de palma y ferroaleaciones. Sumado a las expectativas de un endurecimiento en el suministro de mineral de níquel, esto generó preocupaciones sobre los costes futuros de materias primas y compensó parcialmente el panorama macroeconómico más sombrío, siendo la razón principal por la que los futuros se estabilizaron.

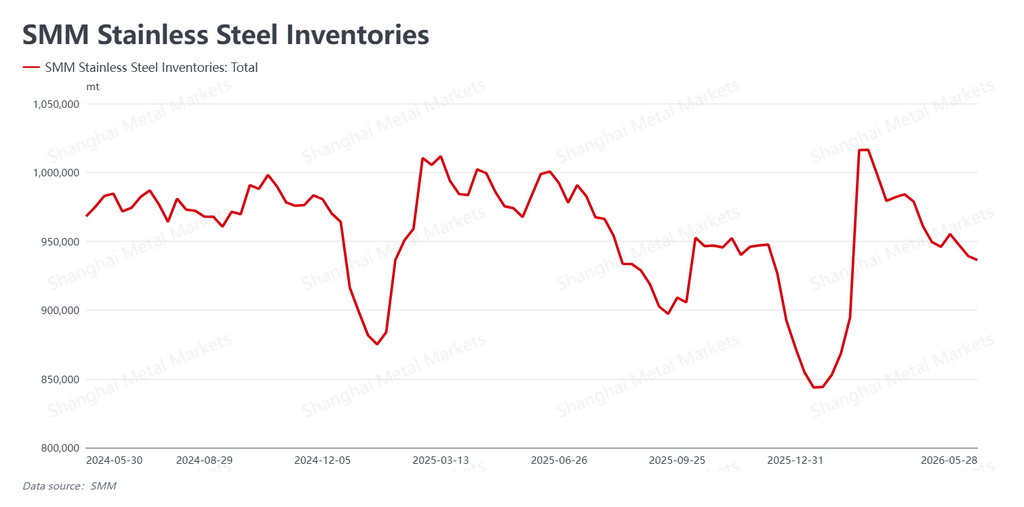

El desestocaje continúa; el spot se apoya en la demanda rígida

Los datos de SMM mostraron que los inventarios del mercado cayeron aún más hasta 939.200 t, una reducción de 7.900 t respecto a la semana anterior. Con la temporada baja tradicional acercándose a finales de mayo, esta reducción contrastacional proporcionó un suelo a los precios spot.

La estabilidad del spot se sustentó en tres factores. Los usuarios finales se mantuvieron cautelosos respecto a las perspectivas, pero siguieron retirando material para necesidades rutinarias, por lo que las transacciones no se paralizaron. Los agentes y comerciantes, motivados por las rebajas de precios previas, vendieron activamente, acelerando la rotación. Y con los inventarios en niveles relativamente bajos, la oferta circulante limitada brindó soporte a los precios.

La advertencia: el sentimiento de los comerciantes seguía débil tras la caída anterior. La mayor estabilidad del mercado spot se apoyó en la demanda rígida y los inventarios reducidos, no en un retorno genuino del apetito de reabastecimiento.

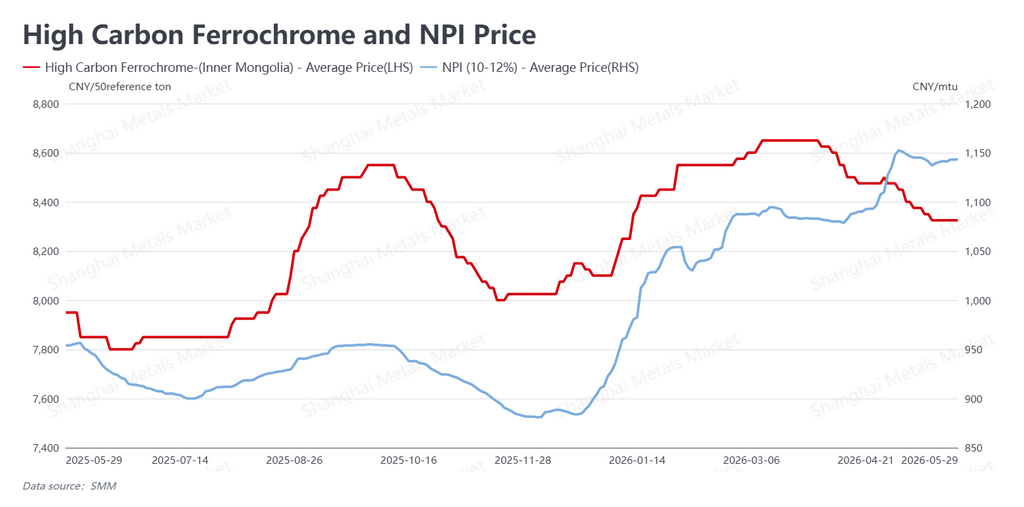

Los costes de insumos spot se alivian, pero la curva a plazo se endurece

Los precios spot de materias primas descendieron gradualmente, presionados por los débiles precios del acero terminado y los márgenes comprimidos de las acerías. El ferrocromo de alto carbono bajó a 1.226 $ por 50 t-base (8.325 RMB por 50 t-base) —la convención de precios de China para el ferrocromo sobre una base de 50% de contenido de cromo—, mientras que el arrabio de níquel (NPI), la materia prima de ferroníquel de baja ley fundida a partir de mineral de laterita para la producción de acero inoxidable en China e Indonesia, descendió ligeramente a aproximadamente 168 $ por punto de níquel (1.140,5 RMB por punto de níquel).

Estos movimientos a corto plazo confirman que los fundamentos propios del acero inoxidable siguen siendo débiles. El contraste es que las expectativas de un suministro más ajustado de mineral indonesio y el control centralizado de exportaciones de ferroaleaciones están elevando la curva de costes a plazo —la lógica central detrás de la recuperación de la semana. Los menores costes de insumos dieron a las acerías cierto alivio en márgenes, el apetito productivo se mantuvo y el panorama a medio plazo de oferta abundante permaneció intacto.

Perspectivas

La semana estuvo marcada por dos fuerzas de soporte —las expectativas de política indonesia y un suelo en los precios spot— frente a un contexto macroeconómico restrictivo que limitó las ganancias. Pero esta estabilización se basa en gran medida en titulares externos; los fundamentos subyacentes siguen siendo débiles.

A medida que se acerca la pausa estacional de la demanda, dos preguntas determinarán si los precios se mantienen: si la demanda rígida aguas abajo sigue fluyendo y si las expectativas de política indonesia se traducen en aumentos reales de costes. Se espera que el SS2607 permanezca en rango lateral a corto plazo, con los titulares y los fundamentos tirando en direcciones opuestas.

![[Análisis SMM] La demanda de adquisición rígida del sector downstream persistió; los indicadores de payable de MHP y mata de níquel de alta ley fluctuaron en niveles altos esta semana](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Análisis SMM] Los precios del níquel fluctuaron a la baja esta semana mientras se intensificó el tira y afloja entre el soporte del lado de la oferta y los altos inventarios](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)