La industria siderúrgica mundial está entrando en un entorno mucho más adverso que el que impulsó su expansión durante las últimas dos décadas. La producción mundial de acero crudo se ha mantenido prácticamente estancada en torno a 1.830-1.840 millones de toneladas, pero la competencia sigue intensificándose a medida que la débil demanda, el exceso de oferta, las barreras comerciales y los costes de descarbonización comprimen los márgenes en toda la industria. Para muchos productores siderúrgicos, producir más acero ya no garantiza una mayor rentabilidad.

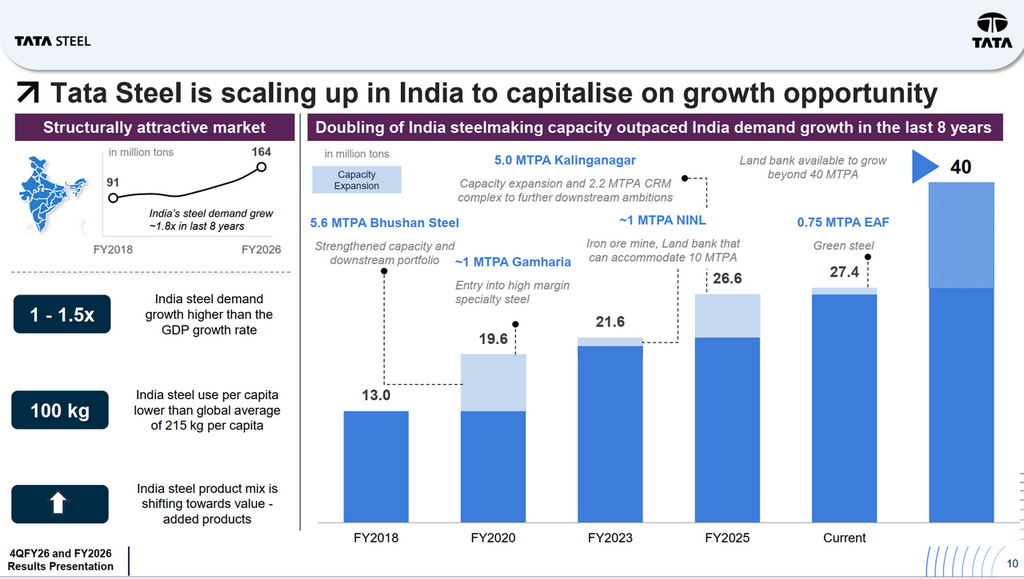

India, sin embargo, cuenta una historia muy diferente. La demanda de acero del país creció de 91 millones de toneladas en el ejercicio 2017-18 a 164 millones de toneladas en el ejercicio 2025-26, casi 1,8 veces en ocho años. El crecimiento del consumo de acero ha seguido superando al crecimiento del PIB en aproximadamente 1-1,5 veces, mientras que el consumo per cápita de acero se mantiene en solo 100 kg, menos de la mitad del promedio mundial de 215 kg. En otras palabras, India sigue siendo uno de los pocos grandes mercados siderúrgicos a nivel global donde el crecimiento de la demanda a largo plazo parece estar respaldado estructuralmente en lugar de ser cíclico.

Este panorama cambiante se sitúa en el centro de la transformación de Tata Steel. La compañía se está convirtiendo cada vez más en una historia a dos velocidades: India impulsa el crecimiento, los márgenes y el flujo de caja, mientras que Europa pone a prueba la viabilidad económica de la transición hacia el acero verde.

Desempeño operativo: el futuro de Tata Steel se construye cada vez más en torno a India

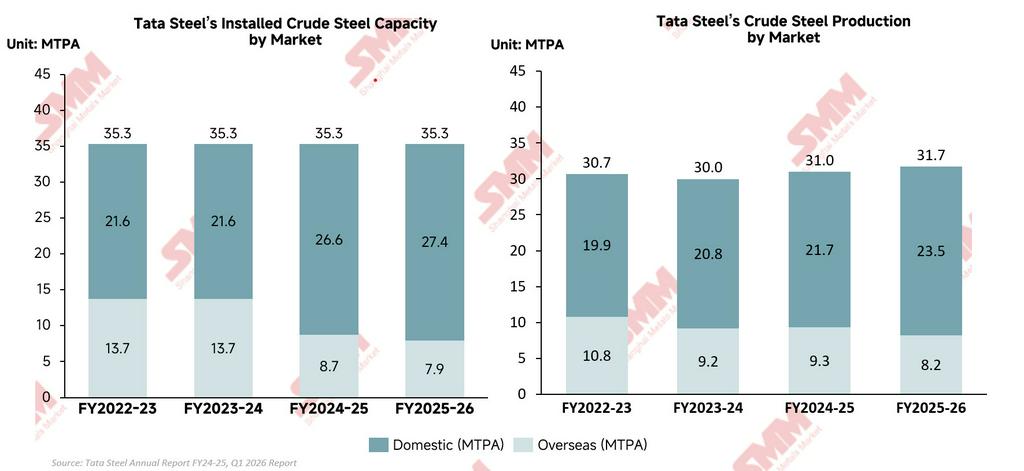

El desempeño operativo de Tata Steel ha revelado un cambio estructural mucho más profundo dentro de la compañía. Si bien la producción consolidada de acero crudo aumentó solo moderadamente de 30,92 millones de toneladas en el ejercicio 2025 a 31,67 millones de toneladas en el ejercicio 2026, la verdadera historia fue el ascenso acelerado de India como motor principal de crecimiento y beneficios de la compañía. India ya no es simplemente el mayor mercado de Tata Steel, se está convirtiendo en la base de la estrategia a largo plazo de la compañía. La producción nacional de acero crudo aumentó de 21,67 millones de toneladas en el ejercicio 2025 a un récord de 23,48 millones de toneladas en el ejercicio 2026, mientras que la producción en el extranjero disminuyó de 9,3 millones de toneladas a 8,2 millones de toneladas. Este contraste destaca claramente cómo el impulso operativo de Tata Steel se está alejando de Europa y concentrándose cada vez más en India, donde el gasto en infraestructura, el crecimiento manufacturero y la urbanización continúan respaldando fundamentos más sólidos de demanda de acero.

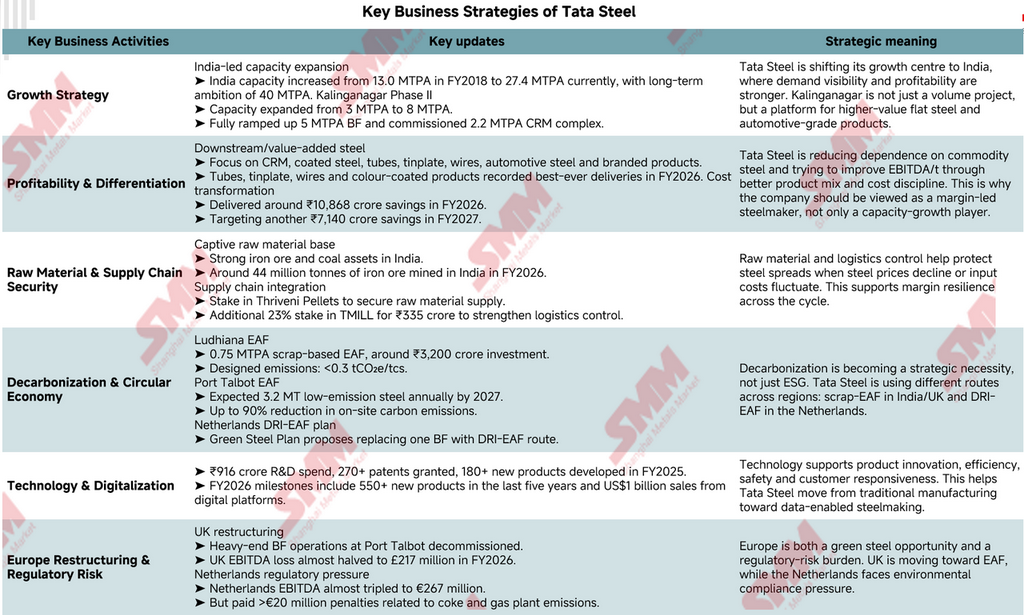

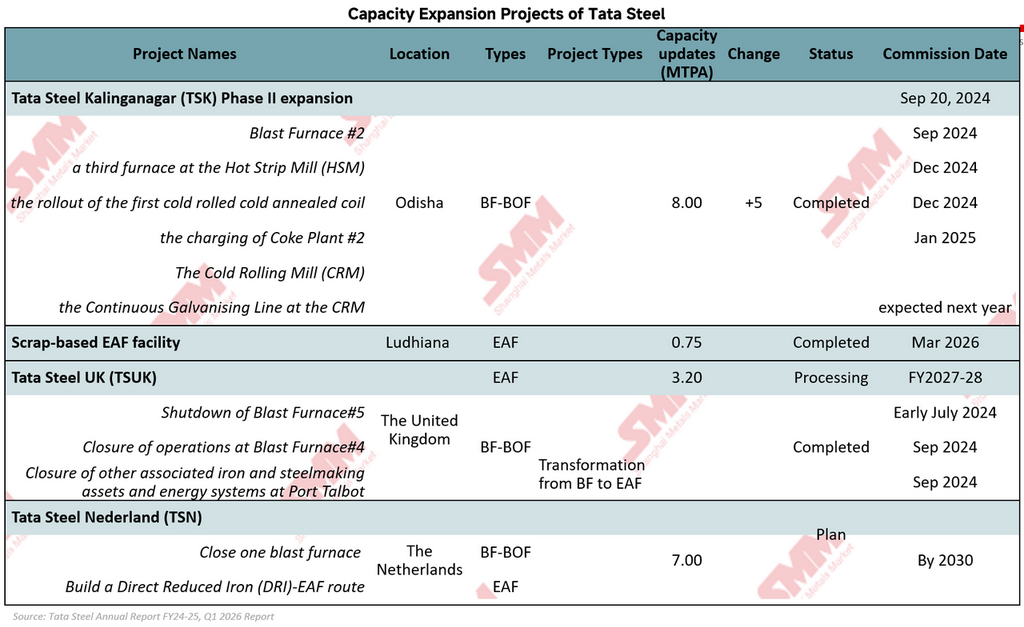

Para captar el fuerte crecimiento de la demanda de acero en India, Tata Steel ha expandido agresivamente su capacidad de producción de acero nacional durante la última década. La capacidad de acero crudo de India se duplicó con creces de 13,0 MTPA en el ejercicio 2018 a alrededor de 27,4 MTPA actualmente, con ambiciones a largo plazo de alcanzar 40 MTPA. Kalinganagar sigue siendo la pieza central de esta estrategia, con la expansión de la Fase II que aumenta la capacidad de 3 MTPA a 8 MTPA y fortalece las capacidades de Tata Steel en productos downstream y acero de grado automotriz.

En contraste, Europa siguió siendo principalmente una historia de reestructuración. Tata Steel UK continuó su transición hacia la producción de acero basada en hornos de arco eléctrico (EAF), mientras que Tata Steel Netherlands permaneció bajo presión por los altos costos operativos y las regulaciones ambientales. Como resultado, la estructura empresarial de Tata Steel se está dividiendo cada vez más: India impulsa el crecimiento y la rentabilidad, mientras que Europa se centra en la descarbonización y la transición operativa.

Desempeño financiero: la recuperación de los beneficios de Tata Steel fue impulsada por la expansión de márgenes y la transformación de costos

El desempeño financiero de Tata Steel no fue simplemente un repunte cíclico tras mercados siderúrgicos débiles. Más importante aún, mostró señales tempranas de que la estructura de rentabilidad de la empresa está comenzando a mejorar tras varios años difíciles marcados por márgenes reducidos, pérdidas europeas y elevados costos de transición.

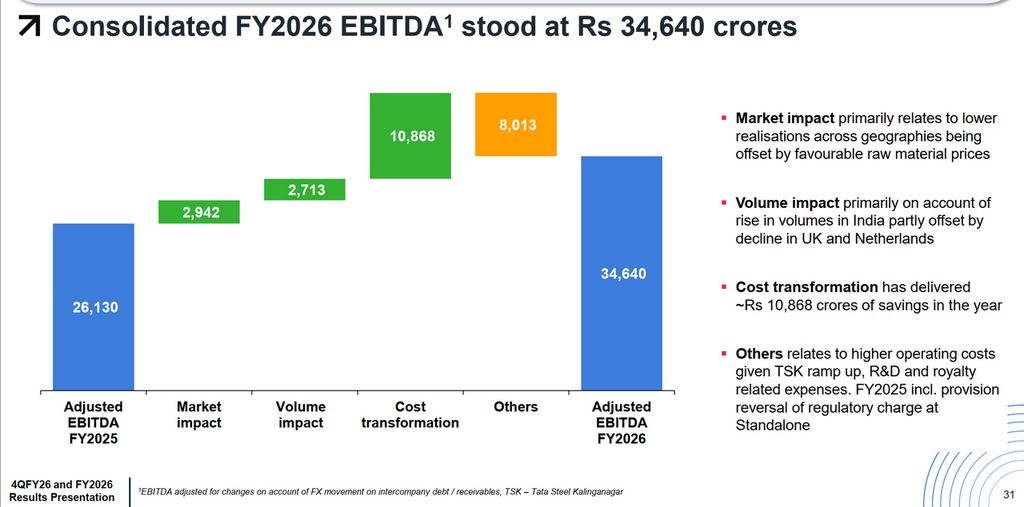

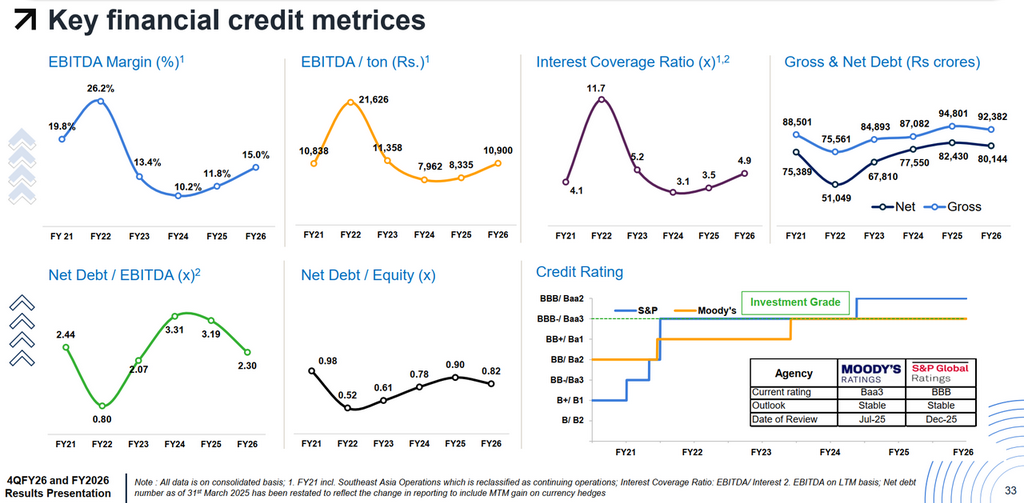

A primera vista, el crecimiento de los ingresos pareció relativamente modesto. Los ingresos consolidados aumentaron aproximadamente un 6 % interanual hasta ₹2.32.140 crore. Sin embargo, bajo la superficie, la rentabilidad mejoró mucho más rápido que las ventas. El EBITDA se disparó un 35 % interanual hasta ₹34.848 crore, mientras que el beneficio neto reportado (PAT) saltó de ₹3.174 crore a ₹10.886 crore. Esta brecha entre el crecimiento de los ingresos y el crecimiento de los beneficios es fundamental porque indica que Tata Steel no solo estaba vendiendo más acero, sino que operaba de manera más eficiente y extraía mayor rentabilidad de su negocio. La evidencia más clara de esto provino del EBITDA por tonelada, que aumentó marcadamente desde alrededor de ₹8.335/tonelada en el ejercicio 2025 hasta ₹10.900/tonelada en el ejercicio 2026. En términos prácticos, Tata Steel obtuvo sustancialmente más beneficio por cada tonelada vendida a pesar de la presión continua por la volatilidad de los precios del acero y las débiles condiciones de demanda global. Esto sugiere que la recuperación de la empresa está siendo impulsada cada vez más por mejoras internas en lugar de depender únicamente de los ciclos externos del acero.

Una razón principal detrás de este cambio fue el agresivo programa de transformación de costes de Tata Steel. La empresa reveló que la transformación de costes contribuyó aproximadamente ₹10.868 crore a la mejora del EBITDA en el ejercicio 2026, muy por encima del beneficio derivado de mayores volúmenes. De hecho, los ahorros de costes se convirtieron en uno de los mayores impulsores individuales de la recuperación de beneficios en todo el grupo. Esto refleja un cambio estratégico más amplio dentro de Tata Steel: la dirección ya no se enfoca únicamente en la expansión de escala, sino que prioriza cada vez más la disciplina operativa, la protección de márgenes y la generación de flujo de caja.

India siguió siendo una vez más la columna vertebral financiera del grupo. Tata Steel India generó un EBITDA de ₹34.272 crore con un margen EBITDA de aproximadamente el 24%, superando significativamente el margen consolidado del grupo del 15%. El contraste es cada vez más notable: India genera fuertes flujos de caja y una rentabilidad saludable, mientras que Europa continúa consumiendo capital mientras atraviesa su reestructuración y descarbonización.

Al mismo tiempo, el balance de Tata Steel también comenzó a estabilizarse. La ratio Deuda Neta/EBITDA mejoró de 3,19x a 2,30x, mientras que la cobertura de intereses aumentó a 4,9x. A pesar de mantener un capex elevado de más de ₹14.000 crore para la expansión en India y proyectos downstream, la empresa aún generó un flujo de caja libre positivo de aproximadamente ₹10.738 crore. Mantener calificaciones crediticias de grado de inversión tanto de Moody's como de S&P reforzó aún más la creciente confianza del mercado en la posición financiera de Tata Steel.

Sin embargo, la historia financiera de la empresa sigue siendo inusualmente compleja en comparación con muchos productores de acero globales. Tata Steel está intentando efectivamente financiar dos transformaciones simultáneamente: una expansión de crecimiento a gran escala en India y una costosa transición verde en Europa. Esto crea un delicado equilibrio entre crecimiento, descarbonización, apalancamiento y retornos para los accionistas. Por lo tanto, si bien el ejercicio fiscal 2026 marcó un año de recuperación financiera significativa, la gran pregunta es si Tata Steel puede mantener de forma sostenible este perfil de rentabilidad más sólido mientras continúa absorbiendo los costes de transición en Europa durante los próximos años.

Actividades empresariales clave: Tata Steel está redefiniendo silenciosamente qué tipo de siderúrgica quiere ser

Los movimientos empresariales recientes de Tata Steel revelan una compañía que se prepara para mucho más que el próximo ciclo siderúrgico. Detrás de los titulares sobre ampliaciones de capacidad y reestructuraciones, el grupo se está reconstruyendo de manera constante para una industria que se vuelve más exigente, más verde y mucho más sensible a los márgenes que antes.

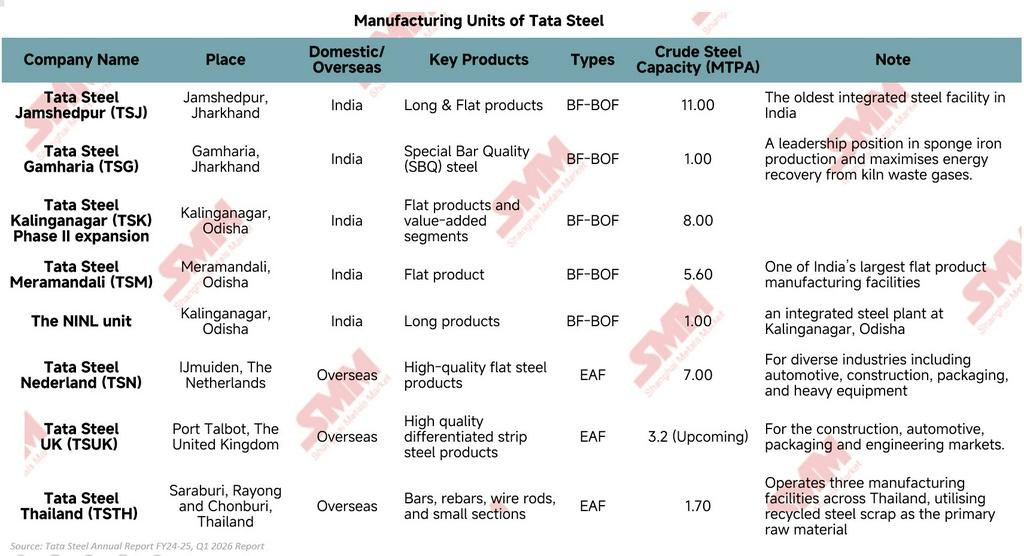

El cambio más claro se observa en la estrategia de producto de la compañía. Tata Steel está profundizando en acero para automoción, productos recubiertos, tubos, hojalata, acero de marca y procesamiento aguas abajo, en lugar de depender en gran medida de la producción de grado commodity. Proyectos como el complejo CRM de Kalinganagar forman parte de este impulso. La lógica es sencilla: el acero commodity es vulnerable al exceso de oferta y a oscilaciones violentas de precios, mientras que los productos de acero especializado suelen ofrecer relaciones más estables con los clientes y mayor poder de fijación de precios. Tata Steel está intentando acercarse a los usuarios finales y alejarse de la competencia basada puramente en volumen.

La compañía también está reforzando el control sobre su ecosistema industrial. Sus activos cautivos de mineral de hierro y carbón en India ya proporcionan una ventaja importante en comparación con muchos siderúrgicos expuestos a los volátiles mercados de materias primas marítimas. Pero Tata Steel va más allá. Las inversiones en Thriveni Pellets y TM International Logistics Limited (TMILL) fortalecen el control sobre el suministro de pellets, el transporte y la infraestructura logística. En un negocio donde los márgenes pueden desaparecer rápidamente, este tipo de integración es importante porque reduce la exposición a perturbaciones externas a lo largo de la cadena de suministro.

Sin embargo, el mayor cambio se está produciendo en la descarbonización. Tata Steel ya no habla del acero verde como una ambición lejana. Ya está rediseñando partes importantes de su red de producción en torno a tecnologías de menores emisiones. En India, Tata Steel puso en marcha una instalación de Horno de Arco Eléctrico (EAF) basada en chatarra de 0,75 MTPA en Ludhiana en marzo de 2026, respaldada por una inversión de alrededor de ₹3.200 crore y diseñada para alcanzar emisiones inferiores a 0,3 tCO₂e por tonelada de acero crudo. En el Reino Unido, Tata Steel está transformando Port Talbot de operaciones basadas en altos hornos a producción de acero mediante EAF, con la futura instalación que se espera produzca alrededor de 3,2 millones de toneladas de acero de bajas emisiones anualmente para el ejercicio 2027-28, reduciendo las emisiones de carbono in situ hasta en un 90%. Mientras tanto, Tata Steel Netherlands ha propuesto un Plan de Acero Verde basado en el cierre de un alto horno y el desarrollo de una ruta de Hierro de Reducción Directa–Horno de Arco Eléctrico (DRI-EAF) para 2030. Estos proyectos demuestran que la descarbonización ya no se trata como una iniciativa ESG independiente, sino cada vez más como un requisito estratégico para la competitividad a largo plazo y la supervivencia regulatoria. Lo que hace a Tata Steel particularmente interesante es que la empresa no está apostando todo a un único modelo de descarbonización. En cambio, está adaptando diferentes tecnologías según la geografía, la regulación, la economía energética y la disponibilidad de materias primas. Esto otorga a Tata Steel más flexibilidad que a muchos competidores que aún luchan por definir una hoja de ruta de transición realista.

La tecnología se está convirtiendo en otra capa importante de esta evolución. Tata Steel continúa invirtiendo fuertemente en I+D, plataformas digitales e innovación de productos, no solo para mejorar la eficiencia, sino también para hacer que el negocio sea más receptivo a los clientes y a las condiciones cambiantes del mercado. Con el tiempo, esto podría alejar gradualmente a Tata Steel de la imagen de un productor de acero tradicional y acercarla a convertirse en una empresa de materiales industriales más avanzada.

En conjunto, estas actividades apuntan a una realidad más amplia: Tata Steel ya no compite únicamente en cuánto acero puede producir. La empresa se está preparando para una industria donde la ventaja competitiva dependerá cada vez más de la calidad del producto, el control de la cadena de suministro, la intensidad de carbono, la capacidad tecnológica y la habilidad para proteger los márgenes durante ciclos de mercado volátiles.

Conclusiones

Tata Steel ya no se limita a expandir su capacidad de producción de acero. Se está reconstruyendo para una industria siderúrgica que será más competitiva, más restringida en emisiones de carbono y mucho más sensible a los márgenes que antes. India se ha convertido en el principal motor de crecimiento, rentabilidad y generación de caja de la compañía, mientras que la expansión aguas abajo, la integración de la cadena de suministro y la transformación de costes están fortaleciendo la resiliencia de los beneficios a lo largo de los ciclos. Al mismo tiempo, Tata Steel está acelerando su transición hacia la producción de acero con bajas emisiones de carbono mediante inversiones en hornos de arco eléctrico (EAF) y DRI-EAF en India, el Reino Unido y los Países Bajos. Sin embargo, esta transformación también genera un difícil equilibrio. La compañía debe financiar simultáneamente una expansión agresiva en India, absorber los costes de reestructuración y descarbonización en Europa, y mantener la disciplina financiera en un mercado siderúrgico global cada vez más volátil. En última instancia, el futuro de Tata Steel dependerá de una pregunta clave: ¿Puede la fortaleza de su negocio en India generar suficiente rentabilidad y flujo de caja para financiar con éxito su transición hacia un productor de acero con mayor valor añadido y menores emisiones de carbono durante la próxima década?

![[SMM Steel Market Flash] México busca eliminar los aranceles del 50% sobre el acero estadounidense en la revisión del T-MEC; se esperan más negociaciones en junio-julio](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[Tema candente de SMM] En un contexto de caída de los precios mundiales del acero, las empresas siderúrgicas chinas experimentan una recuperación de beneficios](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel ve una oportunidad de crecimiento a largo plazo en India](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)