28 de mayo de 2026:

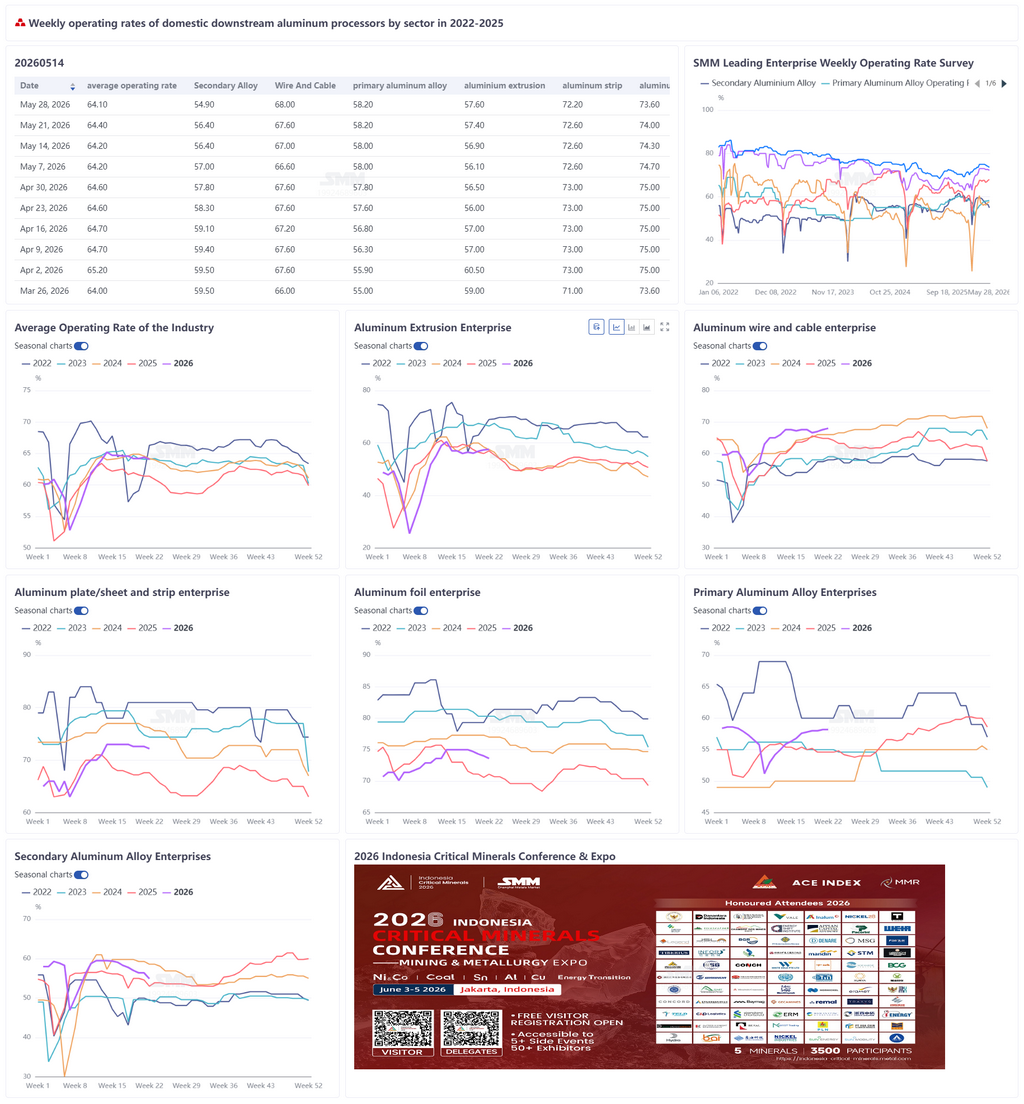

Esta semana, la tasa de operación de las principales empresas de procesamiento de aluminio aguas abajo en China fue del 64,1%, con una caída de 0,3 puntos porcentuales respecto a la semana anterior. La industria en general mostró una tendencia de recuperación débil, pero persistió una divergencia estructural significativa a nivel interno. La tasa de operación de cables y alambres de aluminio subió 0,4 puntos porcentuales respecto a la semana anterior hasta el 68,0%, impulsada por un fuerte crecimiento en los pedidos de exportación y el respaldo de proyectos de redes eléctricas. La tasa de operación de placas, láminas y bandas de aluminio cayó 0,4 puntos porcentuales hasta el 72,6%; aunque los altos precios del aluminio suprimieron la recogida de mercancía aguas abajo, la demanda de carcasas de baterías y materiales de soldadura para el sector de almacenamiento de energía, junto con el fuerte crecimiento de los pedidos de exportación de vehículos de nueva energía, proporcionaron un piso que compensó la débil demanda de placas estándar. La tasa de operación de aleaciones de aluminio primario se mantuvo estable en el 58,2%, respaldada por la resiliencia exportadora, con una demanda interna estable; el retroceso en los precios del aluminio impulsó un aumento en las consultas aguas abajo, pero la conversión en pedidos siguió siendo limitada. La tasa de operación de extrusión de aluminio subió ligeramente 0,2 puntos porcentuales hasta el 57,6%, ya que la temporada alta de construcción en el norte de China y las entregas de pedidos de marcos fotovoltaicos impulsaron la recuperación en extrusión para construcción e industria, aunque la débil recuperación inmobiliaria continuó pesando. La tasa de operación de papel de aluminio cayó 0,4 puntos porcentuales hasta el 73,6%; la demanda de papel de aluminio para baterías de almacenamiento de energía estaba en auge, mientras que la producción de papel para aire acondicionado se vio arrastrada por la débil demanda interna y los altos inventarios. La tasa de operación de los productores de aluminio secundario cayó bruscamente 1,5 puntos porcentuales hasta el 54,9%, ya que la escasez de materias primas y la presión de costos persistieron, agravadas por la débil demanda, obligando a las empresas a recortar producción. Actualmente, la industria de procesamiento de aluminio en general depende de la resiliencia exportadora, el fuerte crecimiento del almacenamiento de energía y los pedidos de infraestructura para compensar la débil demanda interna. De cara al futuro, se debe prestar atención a la sostenibilidad de la demanda fuera de China, el impacto de las tendencias del precio del aluminio en la disposición de compra y el impulso de recuperación en los sectores tradicionales.

Aleaciones de aluminio primario: Esta semana, la tasa de operación de las principales empresas de aleaciones de aluminio primario en China se mantuvo estable respecto a la semana anterior en el 58,2%. En cuanto a la oferta, las empresas en general continuaron con la producción normal de contratos a largo plazo sin ajustes significativos en los calendarios de producción, manteniendo operaciones estables. La demanda mostró cambios estructurales. En primer lugar, las exportaciones continuaron con buen desempeño: los datos de exportación de llantas de aluminio en abril aumentaron un 19,43% intermensual y un 12,71% interanual, y la recuperación de los pedidos de exportación brindó cierto soporte a la demanda de aleaciones de aluminio. En segundo lugar, la demanda del mercado chino se mantuvo estable en general, sin que surgieran factores significativos de crecimiento. Cabe destacar que los precios del aluminio retrocedieron recientemente, y algunas empresas aguas abajo comenzaron a realizar consultas y cotizaciones de forma activa, con una disposición de compra ligeramente mejorada respecto al período anterior. Sin embargo, dado que la transmisión de precios y el cumplimiento de pedidos aún requieren tiempo, los incrementos reales en transacciones esta semana fueron limitados y no impulsaron de manera significativa la tasa de operación actual. En general, la industria de aleaciones de aluminio primario opera de manera estable, con la tasa de operación manteniéndose en 58,2% durante dos semanas consecutivas. Considerando el efecto estimulante del retroceso del precio del aluminio sobre la disposición de compra aguas abajo y el aumento gradual en la actividad de consultas, se espera que la tasa de operación de la industria suba ligeramente la próxima semana.

Planchas/láminas y flejes de aluminio: Esta semana, la tasa de operación de las principales empresas de planchas/láminas y flejes de aluminio cayó 0,4 puntos porcentuales intersemanal hasta el 72,2%. A nivel operativo empresarial, algunas empresas líderes de planchas/láminas y flejes de aluminio se vieron afectadas por los altos precios del aluminio y el creciente sentimiento de espera aguas abajo. El precio promedio del lingote de aluminio en mayo se mantuvo en un nivel elevado en torno a 24.300 yuanes/t, con los clientes finales cada vez más temerosos de caídas de precios y adoptando generalmente un modelo de "comprar pequeños volúmenes según necesidad, liquidar a precios diarios", lo que causó interrupciones periódicas en el ritmo de despacho de las empresas procesadoras. Por producto, los pedidos de demanda rígida doméstica como láminas para latas y otros se mantuvieron estables, mientras que el sector de almacenamiento de energía mostró una demanda robusta de carcasas de baterías, materiales de soldadura fuerte y productos relacionados, con las empresas relevantes acelerando sus programas de producción para garantizar entregas, proporcionando un soporte base para la tasa de operación. Los pedidos de láminas y planchas automotrices se beneficiaron del crecimiento interanual en la producción y ventas domésticas de vehículos de nueva energía y del continuo fuerte crecimiento de las exportaciones, encontrándose en fase de recuperación. En el frente exportador, en el contexto de déficit global de suministro de aluminio, los pedidos de exportación de planchas/láminas tuvieron un desempeño sólido, con pedidos de exportación de las empresas reservados hasta finales de julio. De cara a junio, los altos precios del aluminio seguirán dominando el ritmo del mercado. Lastrada por la presión en los pedidos nacionales de placa estándar, se espera que la tasa de operación mantenga una tendencia estable a débil.

Alambre y cable de aluminio: Esta semana, la tasa de operación de la industria china de alambre y cable de aluminio fue del 68,0%, un aumento de 0,4 puntos porcentuales respecto a la semana anterior. La tasa de operación del sector se fortaleció nuevamente durante la semana, impulsada principalmente por el crecimiento continuo en volumen de los pedidos de exportación de alambre de aluminio, con el volumen de adquisiciones y los envíos del sector manteniendo un crecimiento positivo. Las empresas informaron que los calendarios de producción de pedidos de exportación de alambre de aluminio trenzado ya cubren entre medio mes y dos meses de pedidos, impulsando la tasa de operación a seguir fortaleciéndose a corto plazo. En cuanto a la demanda, los comerciantes informaron que, dado que los precios spot del aluminio fuera de China continuaron subiendo, recibieron pedidos considerables del sudeste asiático, que se están colocando gradualmente en fabricantes nacionales. Respaldados por los pedidos de exportación actuales y combinados con la producción planificada de pedidos de proyectos de redes eléctricas nacionales, los envíos del sector aún muestran una tendencia de crecimiento. Se espera que la tasa de operación de la industria china de alambre de aluminio se mantenga bien a corto plazo.

Extrusión de aluminio: Esta semana, la tasa de operación de la industria china de extrusión de aluminio fue del 57,6%, un aumento de 0,2 puntos porcentuales respecto a la semana anterior, con el sector continuando una tendencia de recuperación moderada. En extrusión para construcción, algunas empresas organizaron la producción basándose en pedidos de proyectos de ingeniería a gran escala en cartera, proporcionando soporte a las operaciones generales. Empresas de la región de Shandong informaron que las temperaturas han estado subiendo de forma constante recientemente y que el norte de China ha entrado en el período de temporada de construcción, impulsando la demanda de uso final para renovación del hogar y reemplazo de ventanas y puertas. En extrusión industrial, el reciente debilitamiento gradual de los precios del aluminio aumentó la disposición de compra aguas abajo, impulsando el crecimiento de pedidos y las operaciones. Además, empresas de marcos fotovoltaicos en Hebei informaron de pedidos de entrega que llegan a principios de junio, con calendarios de producción incrementados esta semana que impulsan las operaciones al alza. En general, aunque la recuperación del mercado inmobiliario sigue siendo débil, los pedidos de ingeniería a gran escala en cartera tienen ventajas de volumen y ciclos de entrega más largos, proporcionando un soporte estable a corto plazo para las operaciones. Combinado con el aumento de temperaturas que impulsa el consumo de ventanas y puertas para renovación del hogar, las operaciones de extrusión para construcción continuarán recuperándose. Los fundamentos de la extrusión industrial se mantienen resilientes con una demanda rígida estable en la manufactura aguas abajo, pero se justifica cautela respecto a las fluctuaciones posteriores del precio del aluminio que podrían suprimir el sentimiento de compra aguas abajo. Se espera que las operaciones de extrusión de aluminio continúen aumentando la próxima semana.

Papel de aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio descendió 0,4 puntos porcentuales respecto a la semana anterior, situándose en 73,6%. En cuanto a la estructura de pedidos, la demanda de uso final de almacenamiento de energía (ESS) se mantuvo fuerte, con una producción de baterías en mayo superior a 80 GWh y los pedidos de los principales actores reservados hasta el tercer trimestre y más allá, proporcionando un sólido respaldo al papel para baterías. Dado que las líneas de producción de papel de doble cero se han convertido sucesivamente a la producción de papel para baterías, la oferta del mercado de papel para embalaje se contrajo notablemente. En el contexto de una oferta global ajustada de semielaborados de aluminio, el aumento de pedidos de exportación elevó aún más la prosperidad del papel para embalaje. Sin embargo, el segmento de papel para aire acondicionado se convirtió en el principal lastre: los programas de producción de ventas domésticas de aire acondicionado residencial en junio cayeron bruscamente interanualmente, y bajo alta presión de inventarios y costos, las empresas fueron extremadamente cautelosas con los programas de producción. Se espera que los programas de producción de papel para aire acondicionado sigan disminuyendo. De cara a junio, la demanda de ESS y embalaje seguirá siendo la base de la tasa de operación, pero la clara tendencia a la baja en los pedidos domésticos de papel para aire acondicionado continuará lastrando la producción general de la industria, impulsando el centro de la tasa de operación general del papel de aluminio a seguir desplazándose a la baja en junio.

Aluminio secundario: Esta semana, la tasa de operación de los principales productores de aluminio secundario cayó 1,5 puntos porcentuales respecto a la semana anterior, situándose en 54,9%, con recortes de producción extendiéndose por toda la industria. Dado que la oferta de materias primas conformes se mantuvo ajustada y la presión de costos fue difícil de trasladar aguas abajo, las empresas redujeron activa o pasivamente las cargas de producción. El inventario de materias primas de las empresas continuó agotándose, con volúmenes limitados de nuevo reabastecimiento, y las expectativas de contracción de la oferta se intensificaron en consecuencia. Las preocupaciones del mercado sobre el endurecimiento de las fuentes de suministro futuras aumentaron, con fuentes de bajo precio disminuyendo notablemente. El lado de la demanda permaneció débil, con un seguimiento lento de pedidos aguas abajo, transacciones generalmente lentas y adquisiciones centradas en reabastecimiento rígido. La demanda débil arrastró aún más las operaciones. A corto plazo, bajo la doble presión de altos costos y demanda débil, la tasa de operación de los productores de aluminio secundario sigue con tendencia a la baja.

![[Anuncio de SMM] Anuncio sobre el ajuste de clasificación de los datos de importación de productos semielaborados de aluminio en la base de datos de SMM](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)