SMM, 28 de mayo de 2026:

1. Panorama de exportaciones de productos semielaborados de aluminio

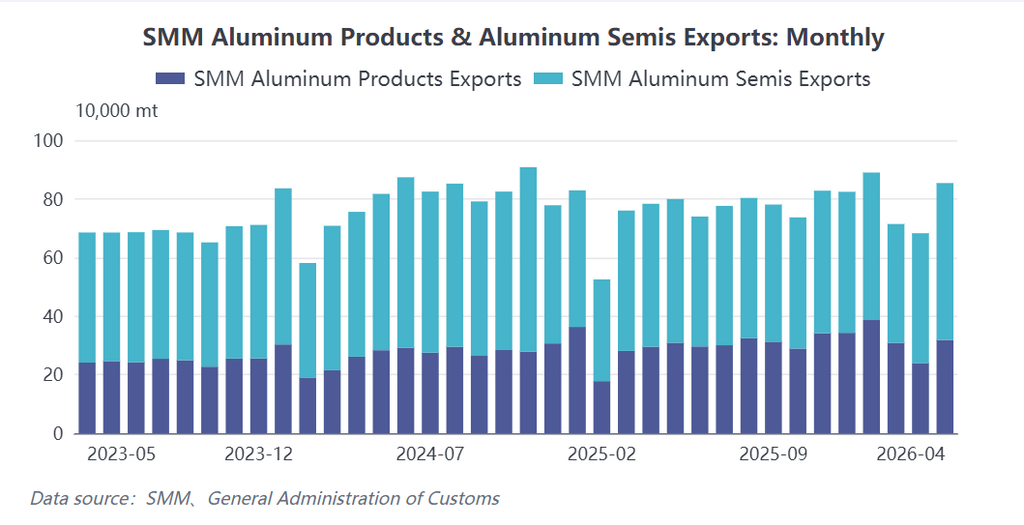

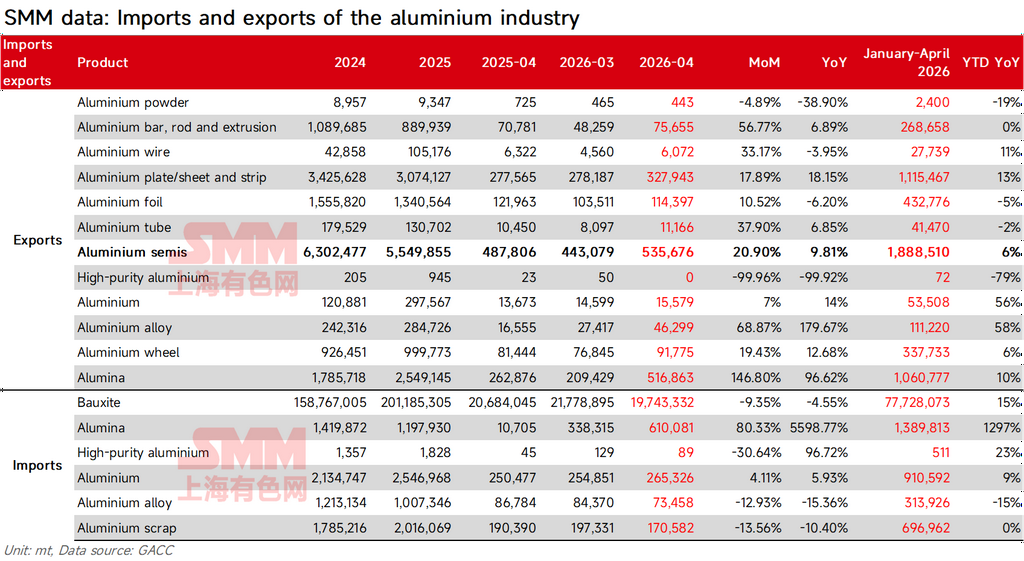

En abril de 2026, las exportaciones chinas de productos semielaborados de aluminio mostraron una fuerte recuperación. Según datos aduaneros, las exportaciones de abril de productos semielaborados de aluminio (incluyendo extrusión de aluminio, placa/lámina y fleje de aluminio, lámina de aluminio, etc.) alcanzaron 535.700 t, con un aumento del 20,9 % intermensual y del 9,8 % interanual; las exportaciones de productos de aluminio (incluyendo alambre de aluminio, etc.) alcanzaron 318.000 t, con un aumento del 32,8 % intermensual y del 7,8 % interanual. Las exportaciones acumuladas de productos semielaborados de aluminio de enero a abril totalizaron 1,1555 millones de t, con un aumento acumulado del 6,2 % interanual. En el contexto de la contracción del suministro mundial de aluminio debido a conflictos geopolíticos y una brecha de precios entre los mercados nacional y extranjero que se amplía continuamente, las exportaciones chinas de productos semielaborados de aluminio están entrando en una fase de recuperación cíclica.

2. Análisis por segmentos

Alambre de aluminio: el cordón de aluminio puro lidera el crecimiento, se espera que mayo establezca un nuevo récord

En abril, las exportaciones chinas de alambre de aluminio alcanzaron 27.580 t, con un aumento del 4,7 % intermensual y del 28,95 % interanual. Cabe destacar que las exportaciones de cordón de aluminio puro sin alma de acero (código arancelario 76149000) alcanzaron 15.500 t, con un aumento del 94,5 % intermensual, y su participación en las exportaciones totales saltó del rango normal del 30 %-40 % al 56,4 %. Esto reflejó directamente el aumento de la demanda de sustitución de productos de aluminio puro tras la ampliación de la brecha de precios entre los mercados nacional y extranjero. En cuanto al destino, el sudeste asiático (33,1 %) y África (30,6 %) fueron los principales mercados, con una demanda rígida de la construcción de redes eléctricas que respaldó exportaciones estables de cable de aluminio reforzado con acero. Los programas de producción de las empresas mostraron que los pedidos de cordón de aluminio puro continuaron aumentando en volumen de mayo a julio, y se espera que las exportaciones totales de alambre de aluminio en mayo superen el pico mensual de los últimos cinco años.

Extrusión de aluminio: los pedidos de Oriente Medio tocaron fondo y se recuperaron, la demanda se liberó en América Latina y Australasia

En abril, las exportaciones de extrusión de aluminio alcanzaron 76.000 t, con un aumento del 56,8 % intermensual y un retorno al crecimiento interanual del 6,9 %, revirtiendo de un golpe la caída interanual del 32,8 % de marzo. La provincia de Guangdong, como principal base de producción (45 % de participación), vio sus exportaciones aumentar un 124,4 % intermensual. En cuanto a los destinos de exportación, países del sudeste asiático como Vietnam y Malasia seguían dominando (22 % combinado), pero países latinoamericanos como Colombia, la República Dominicana y Chile ascendieron a las posiciones 8.ª-10.ª, con una participación combinada del 8,7 %, lo que indica una liberación constante de la demanda de extrusión para la construcción en los mercados emergentes. Aunque Oriente Medio mostró cierta recuperación (exportaciones de abril de 769 t, un aumento del 142 % desde las 317 t de marzo), el volumen absoluto representó solo el 1 % del total, lejos de volver a niveles normales. Las empresas se están globalizando activamente para absorber el exceso de capacidad mediante la creación de almacenes conjuntos en el extranjero en segmentos especializados como Asia Central, una tendencia que está claramente establecida.

Placa/lámina y fleje de aluminio: respaldados por la transferencia de pedidos desde el incendio en Norteamérica, la recuperación de Oriente Medio sigue siendo superficial

En abril, las exportaciones de placa/chapa y fleje de aluminio alcanzaron 327.900 tm, un aumento del 18% intermensual y del 18% interanual. Las exportaciones a EE. UU. se mantuvieron en un nivel elevado de 34.800 tm (11% de participación), aumentando mes a mes desde octubre del año pasado, principalmente debido a la continua transferencia de pedidos de lámina para latas y chapa automotriz tras un incendio en una planta líder de placa/chapa y fleje en Norteamérica. Se espera que la planta reanude la producción en junio, y los pedidos transferidos seguirán brindando soporte hasta entonces. En cuanto a Oriente Medio, las exportaciones a EAU se recuperaron de 1.580,9 tm en marzo a 6.029,2 tm en abril, pero las encuestas indicaron que el desvío por el Mar Rojo era un comportamiento de transporte no normalizado, y la mayoría de los clientes aún no habían reanudado la colocación de pedidos, con una tasa de recuperación general que permanece baja. Para el año completo, si la retención de pedidos norteamericanos continúa y Oriente Medio se normaliza gradualmente, se espera que las exportaciones anuales de placa/chapa y fleje de aluminio alcancen 3,5 millones de tm; bajo expectativas conservadoras, aproximadamente 3,2 millones de tm.

Papel de aluminio: la urgencia exportadora impulsa las tarifas de procesamiento, la persistencia geopolítica determina el potencial alcista anual

En abril, las exportaciones de papel de aluminio alcanzaron 114.400 tm, un aumento del 10,5% intermensual, pero aún con una caída del 6,2% interanual, con exportaciones acumuladas de enero a abril un 5,4% inferiores interanualmente. La conversión de líneas de producción nacionales de papel de doble cero a papel para baterías provocó una contracción en la oferta tradicional de papel para embalaje. Sumado a las preocupaciones de los clientes por bloqueos prolongados del estrecho que motivaron exportaciones preventivas anticipadas, los calendarios de producción de pedidos de exportación de las empresas chinas de papel de aluminio se han extendido hasta finales de julio, con tarifas de procesamiento de bolsas regulares disparándose a 1.000-1.200 USD/tm. Sin embargo, el aumento actual de las exportaciones de papel de aluminio está impulsado más por reabastecimiento preventivo que por una recuperación de la demanda de uso final. Las exportaciones de papel de aluminio de China a EAU y Arabia Saudita mostraron cierta recuperación, con exportaciones a EAU repuntando de 2.515 tm en marzo a 4.441 tm en abril, y a Arabia Saudita de 4.868 tm a 6.387 tm, ambas aún por debajo de niveles normales. En un escenario optimista, si el bloqueo del estrecho continúa durante el T3 y la urgencia exportadora persiste, el total anual alcanzará 1,4 millones de tm; en un escenario conservador, si se levanta el bloqueo, provocando una convergencia de las primas en mercados extranjeros y una anticipación de la demanda, el total anual sería de solo 1,3 millones de tm.

3. Perspectivas de exportación para el S2 2026 y expectativas anuales

Actualmente, las principales empresas exportadoras de semielaborados de aluminio en China informaron que los pedidos para junio-julio mantuvieron una tendencia de crecimiento, con algunos actores de primer nivel registrando un crecimiento intermensual del 15%-20%. Sin embargo, el programa de producción general de la industria aún no se ha recuperado a los mejores niveles de 2024. Fuera de China, el inventario de materias primas en las empresas de procesamiento de semielaborados era generalmente bajo. La estructura de backwardation en los precios cercanos del aluminio en la LME suprimió la disposición al almacenamiento, pero la demanda rígida persistió en los sectores de construcción, energía y electrónica. Las variables clave para el segundo semestre son: primero, si la reanudación de producción de la principal planta norteamericana de productos laminados planos en junio sigue siendo incierta, y si la retención de pedidos redirigidos puede sostenerse; segundo, si las tensiones en el Estrecho de Ormuz se aliviarán; y tercero, si el diferencial de precios entre los mercados nacional e internacional puede mantener una tendencia de ampliación. En general, bajo el escenario optimista, si el desvío de envíos a través de Oriente Medio se normaliza gradualmente, se retienen algunos pedidos norteamericanos y el diferencial de precios se mantiene, se espera que las exportaciones de semielaborados de aluminio aumenten a 600.000 toneladas en mayo y alcancen 670.000-680.000 toneladas en junio, llevando el volumen de exportación anual a aproximadamente 6,35 millones de toneladas, superando el nivel de 2024 (aproximadamente 6,3 millones de toneladas). Bajo el escenario conservador, si los pedidos norteamericanos regresan después de junio, la recuperación de Oriente Medio no cumple las expectativas y la anticipación de exportaciones adelanta la demanda, las exportaciones anuales serían de aproximadamente 6 millones de toneladas, pero aún superiores a 2025 (aproximadamente 5,55 millones de toneladas). En cualquier caso, el tono de recuperación y repunte en las exportaciones de semielaborados de aluminio de China en 2026 está definido. "Recuperar el terreno perdido en 2025" es un evento de alta probabilidad, y el ritmo de evolución de los conflictos geopolíticos y la sostenibilidad de la demanda estructural serán el foco central de seguimiento posterior.