El 26 de mayo de 2026 se celebró con éxito el evento «2026 SMM Ferrous Salon — Sesión de Hangzhou», organizado conjuntamente por Zheshang Futures Co., Ltd. y SMM Information & Technology Co., Ltd. Casi cuarenta clientes de la cadena industrial de metales ferrosos asistieron a la conferencia, compartiendo e intercambiando opiniones sobre temas como la situación actual del sector ferroso, las oportunidades de exportación de acero, los temas candentes de negociación del mercado y la gestión de riesgos de las acerías, lo que inspiró futuras ideas de cooperación y de trading en la industria del acero.

Chen Kaihang, analista jefe de la serie de metales ferrosos del Centro de Investigación de Zheshang Futures, considera:

1. La demanda de corrugado está disminuyendo y la oferta se ajusta para igualar la demanda. La producción en hornos eléctricos se mantiene resiliente, mientras que los altos hornos no pueden generar beneficios;

2. El HRC está impulsado por los precios internacionales del acero, pero el FOB de China debe situarse en una zona de precios deprimidos para obtener ventajas de exportación;

3. La oferta de mineral de hierro está aumentando, es poco probable que la demanda crezca, los inventarios están en niveles altos, los costes caen y la tendencia bajista es marcada;

4. La especulación con carbón coquizable no puede impulsar al acero, persisten los problemas de entrega y los riesgos serán mayores cuando termine la especulación;

Resumen: el FOB de HRC determina el techo de precios de los futuros de HRC, y el diferencial HRC-corrugado se mantendrá alto o incluso podría seguir ampliándose ligeramente. Los precios de las materias primas del acero afrontan presión a la baja. En general, la estrategia para el acero sigue siendo vender en los repuntes. La búsqueda de suelos solo será viable cuando la producción de corrugado en altos hornos vuelva a retroceder.

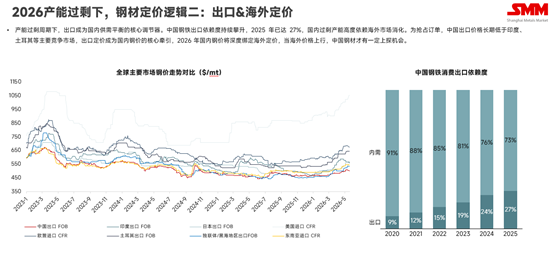

La analista sénior de metales ferrosos de SMM, Ding Xiaoli, señaló:

En un ciclo de exceso de capacidad, las exportaciones se han convertido en el regulador central del equilibrio entre oferta y demanda de China. La dependencia de China de las exportaciones de acero ha seguido aumentando, alcanzando el 27% en 2025, y el excedente de capacidad doméstica depende en gran medida de mercados fuera de China para su absorción. Para asegurar pedidos, los precios de exportación de China se han mantenido durante mucho tiempo por debajo de los de los principales mercados competidores, como India y Turquía, lo que convierte la fijación de precios de exportación en el motor central de los precios domésticos del acero. En 2026, los precios domésticos del acero estarán estrechamente vinculados a los precios fuera de China, y solo cuando los precios fuera de China suban el acero chino tendrá cierto potencial alcista.

![[Análisis SMM] La demanda de acero para construcción pasó de caída a crecimiento en este período](https://imgqn.smm.cn/usercenter/exdqc20251217171717.jpg)

![[Análisis SMM] CEPA India-Omán: aranceles cero y una rupia más débil reconfiguran el acero en Oriente Medio](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)

![[SMM Steel] La utilización de las cuotas de importación de acero de Brasil alcanza una tasa promedio del 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)