Tras el anuncio formal del Ministro de Comercio e Industria de la India, el Acuerdo de Asociación Económica Integral (CEPA) entre India y Omán entrará en vigor el 1 de junio de 2026. La atención del mercado se ha centrado principalmente en el beneficio superficial de que «Omán eximirá un arancel de importación promedio del 5% sobre el 98% de los bienes de exportación indios». Sin embargo, más allá de la apariencia de las concesiones arancelarias, el dividendo en el precio de exportación generado por la depreciación a largo plazo de la rupia frente al dólar estadounidense, combinado con el posicionamiento estratégico de Omán como centro de reexportación entre los estados del Golfo, son las verdaderas fuerzas centrales que impulsan esta ola de expansión al exterior de la cadena industrial siderúrgica india y la reconfiguración de la dinámica de oferta y demanda en Oriente Medio.

Lógica macroeconómica subyacente: Eliminación arancelaria × Depreciación de la rupia forman un doble colchón de seguridad para los beneficios

Para comprender esta oportunidad comercial a punto de desplegarse en Oriente Medio, primero hay que captar el efecto compuesto de dos variables independientes.

- Ventaja sistémica de la eliminación arancelaria: Una vez que el CEPA entre en vigor, el Arancel Ponderado de Importación (IWT) del 5% que Omán aplica generalmente a los productos siderúrgicos indios será eliminado por completo. Esto significa que los exportadores indios obtendrán una ventaja sistémica en competitividad de precios. Particularmente en las batallas de precios contra competidores principales como China (que enfrenta un arancel intermedio de aproximadamente el 3,5%) y Turquía, este diferencial de precios del 5% puede traducirse directamente en cotizaciones más agresivas o márgenes de beneficio más amplios.

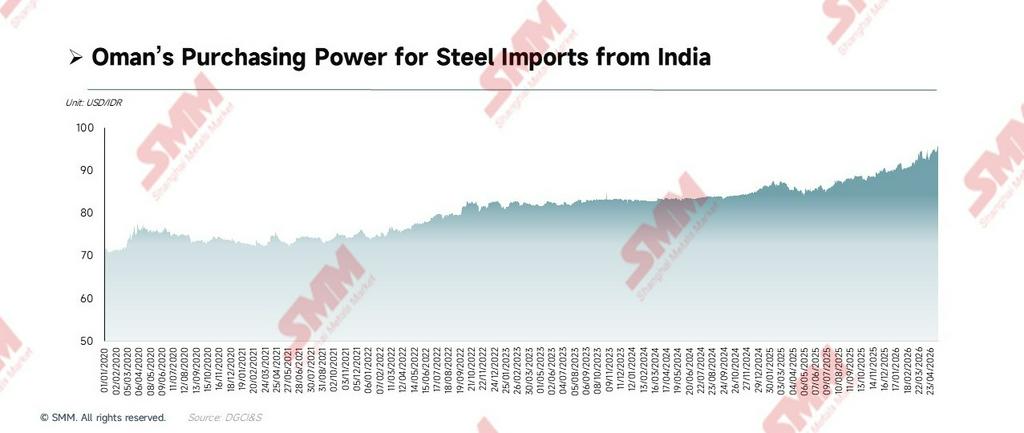

- Dividendo en el precio de exportación por la depreciación de la rupia: El rial omaní (OMR) ha operado durante mucho tiempo bajo una estricta paridad fija con el dólar estadounidense (1 OMR ≈ 2,6 USD). En los últimos cinco años, la rupia india ha mostrado una tendencia depreciatoria sostenida frente al dólar estadounidense, lo que significa que, aunque los precios en rupias en fábrica de las acerías nacionales indias se mantengan firmes, las cotizaciones en USD del acero indio siguen bajando. Esto esencialmente amplía el margen de fijación de precios en USD de los exportadores (es decir, un dividendo de ventas de exportación), en lugar de simplemente mejorar el poder adquisitivo del importador.

Cuando la «eliminación arancelaria del 5 %» y el «dividendo exportador por la depreciación de la rupia» converjan históricamente en junio de 2026, la ventaja competitiva combinada formada por la superposición de estas dos fuerzas superará con creces cualquier cálculo simple de reducción arancelaria. Esta ventaja subyacente no se limitará al suministro directo de acero; se propagará aguas abajo a lo largo de la cadena industrial hacia automóviles, vehículos comerciales y componentes de maquinaria, y a su vez la prosperidad de las exportaciones aguas abajo impulsará reflexivamente las expectativas de pedidos de laminado en frío de alta gama, chapa automotriz y productos recubiertos en el mercado nacional.

Una década de comercio bilateral en retrospectiva: tres ciclos revelan el ritmo de oferta y demanda

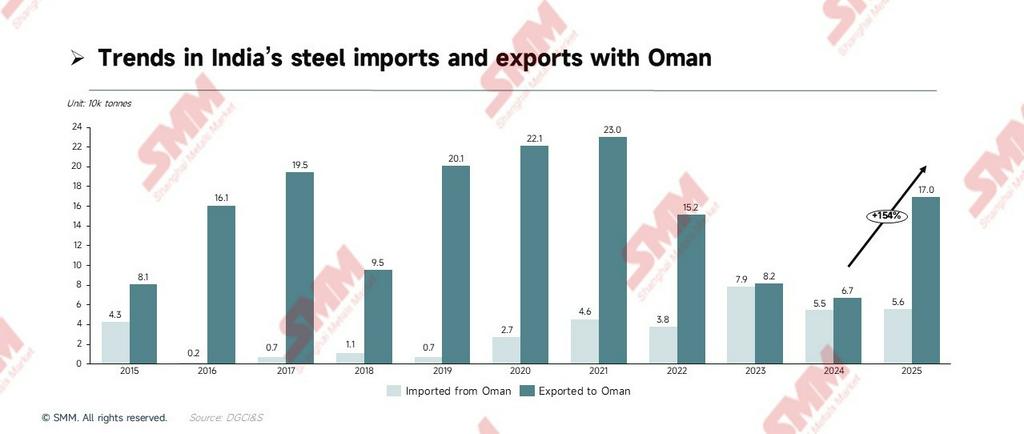

Un repaso de la última década del comercio bilateral de acero entre India y Omán revela tres ciclos diferenciados, cada uno sustentado por su propia lógica macroeconómica:

- Fase de expansión (2015–2021):Las exportaciones indias ascendieron de 81.000 toneladas a un máximo histórico de 230.000 toneladas. El motor principal fue el auge de infraestructuras derivado de la implementación temprana de la estrategia «Visión 2040» de Omán, con puertos, carreteras y parques industriales lanzados de forma intensiva, lo que encendió directamente la demanda de bobinas laminadas en caliente (HRC) y tubos de acero. Incluso bajo el impacto de la pandemia de 2020, la rigidez política de los proyectos de infraestructura de Omán sostuvo una demanda de aprovisionamiento robusta.

- Fase de contracción (2022–2024):Las exportaciones disminuyeron de forma constante desde 152.000 toneladas hasta un mínimo de 67.000 toneladas en 2024. En el mismo período, las exportaciones de palanquilla de Omán a India alcanzaron un máximo histórico en 2023 (79.000 toneladas), y el superávit comercial bilateral se acercó a cero. Detrás de esta divergencia: las autoridades fiscales de Omán restringieron la inversión en infraestructuras bajo la presión de los bajos precios del petróleo, mientras que la enorme capacidad de hornos eléctricos de arco (EAF) de proceso corto en India seguía elevando su demanda rígida de palanquilla omaní de bajo costo.

- Fase de recuperación (2025 hasta la fecha):En 2025, las exportaciones indias se dispararon hasta 169.700 toneladas, un salto interanual del 153,95 %, lo que representa el mayor incremento en un solo año en los últimos once años. Cabe destacar que las exportaciones de tubos de acero por sí solas superaron las 116.000 toneladas, casi 12 veces el nivel de 2024. Esto no es una coincidencia; más bien, es la manifestación concentrada de los "bloqueos contractuales a largo plazo" completados anticipadamente por los exportadores indios y los compradores omaníes a medida que las expectativas del CEPA se afianzaban.

Desglose micro por producto: los tubos de acero lideran las exportaciones de productos terminados, las palanquillas dominan el reflujo de productos semiterminados

Al profundizar en los datos aduaneros por categoría de producto, podemos observar claramente la profunda complementariedad aguas arriba-aguas abajo del comercio bilateral a lo largo de la cadena industrial.

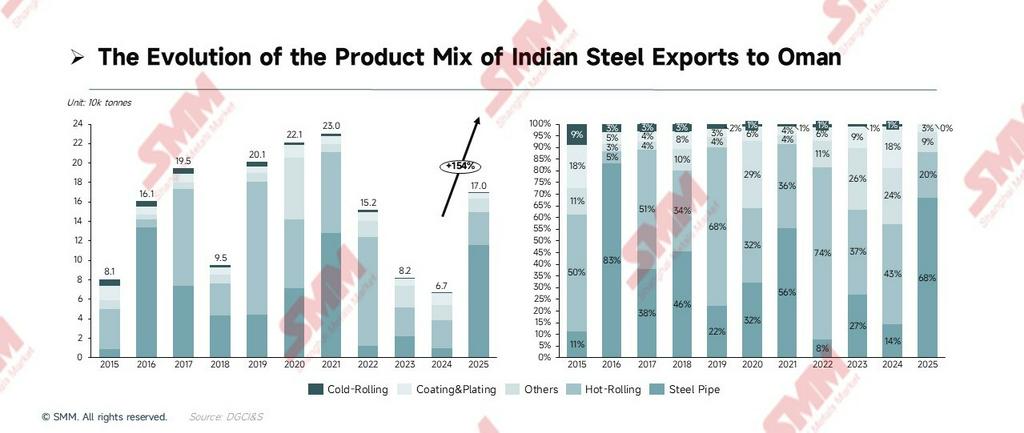

[Lado exportador: expansión de la cuota de productos de alto valor añadido]

- Tubos de acero (el beneficiario más destacado del CEPA): Las exportaciones de tubos de acero alcanzaron 115.000 toneladas en 2025, 12,1 veces el nivel de 2024. Esto se alinea estrechamente con la expansión de la red de oleoductos y gasoductos de Omán y la construcción de soportes de tuberías en la Zona Industrial de Duqm. Con la eliminación arancelaria del CEPA, la ventaja de precio de los productos indios de tubos ERW/SSAW frente a los tubos locales de Oriente Medio y los importados de Europa se ampliará aún más.

- Bobina laminada en caliente (pilar cíclico): La bobina laminada en caliente ha mantenido durante mucho tiempo la primera posición en volumen acumulado de exportación (alcanzando un máximo de 136.000 toneladas en 2019) y sigue siendo la base de la demanda de acero para infraestructura pesada de Omán. Sin embargo, en términos de un solo año en 2025, fue superada por los tubos de acero, confirmando una rotación de productos dentro de la mezcla exportadora.

- Perfiles y productos recubiertos (incrementos marginales): Los perfiles (acero estructural) experimentaron un salto histórico en 2023-2024, en sincronía con la construcción de fábricas de estructuras de acero en la Zona Industrial de Duqm. Las exportaciones de chapa recubierta se han mantenido en un rango estable de 7.500-12.000 toneladas durante los últimos tres años. Objetivamente, los datos aún no respaldan un juicio de "cuota en aumento continuo", pero tras la implementación del CEPA, junto con la modernización de la manufactura ligera de Omán, existe un potencial alcista marginal significativo.

[Lado importador: una cadena industrial transoceánica de circuito cerrado]

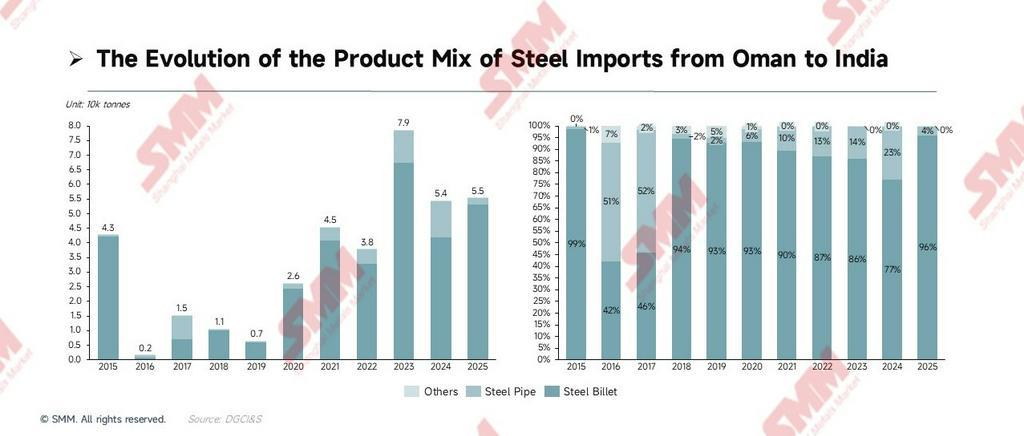

En marcado contraste con el diversificado lado exportador, las importaciones de India desde Omán están altamente concentradas en la categoría de productos semiterminados de palanquillas. En 2015, las palanquillas representaron el 98,4% del total de importaciones; en 2023 alcanzaron un máximo histórico de 68.000 toneladas; en los últimos tres años (2023-2025), las importaciones acumuladas alcanzaron aproximadamente 172.000 toneladas, manteniéndose en niveles elevados.

- Lógica industrial central: La vasta capacidad de proceso corto de hornos eléctricos de arco/hornos de inducción de India ha enfrentado durante mucho tiempo una escasez de chatarra de acero, mientras que las palanquillas omaníes —producidas con gas natural barato (costes eléctricos de aproximadamente un tercio de los de India)— ofrecen ventajas de coste significativas. Estas palanquillas regresan a India y a laminadoras independientes, formando una cadena industrial transoceánica de circuito cerrado de "fabricación de palanquillas en Omán—relaminación en India". El Tratado Bilateral de Inversión (TBI) que acompaña al CEPA incentivará previsiblemente a más empresas siderúrgicas indias a invertir directamente en operaciones de fabricación de acero en Omán.

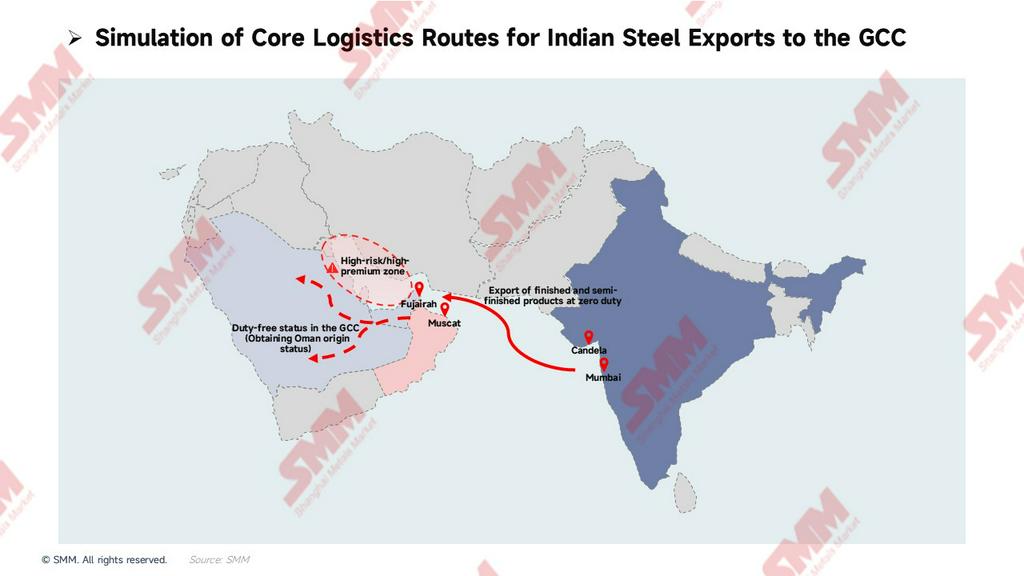

Alfa central: Omán—el centro de "arbitraje de reglas de origen" y reexportación del CCG

Centrarse únicamente en el consumo bilateral es insuficiente para comprender este juego más amplio. El verdadero valor estratégico de Omán reside en ser la plataforma de lanzamiento y el canal legal a través del cual el acero indio puede penetrar en el corazón del CCG (Arabia Saudita, EAU).

- Cobertura geopolítica y ventaja logística multimodal "mar-tierra": En los últimos años, para evitar posibles fricciones políticas en torno al Estrecho de Ormuz, riesgos militares y las elevadas primas de seguro de riesgo bélico dentro del Golfo Pérsico, un volumen creciente de carga de acero a granel ha abandonado las rutas marítimas tradicionales, optando decididamente por descargar en puertos de aguas profundas fuera del Estrecho. En este contexto, el Puerto de Fujairah de los EAU y el Puerto de Mascate de Omán —magníficamente posicionados en el Mar Arábigo— han consolidado firmemente su papel estratégico como nodos centrales de recepción del acero sudasiático con destino al oeste. Después de que el acero indio zarpa directamente desde Bombay o Kandla y se descarga en estos puertos fuera del Estrecho, la carga se fracciona en envíos más pequeños y se transborda eficientemente por tierra mediante flotas de camiones pesados hacia Arabia Saudita, el interior de los EAU y Catar. Esta reestructuración logística "mar-tierra" no solo elimina el riesgo incontrolable de entrar en el Golfo Pérsico, sino que también comprime sustancialmente los plazos totales de entrega, proporcionando a los clientes finales una certeza de cadena de suministro excepcionalmente sólida.

- Arbitraje de valor añadido en productos semiterminados bajo reglas de origen (el mecanismo central): En los últimos años, países del CCG como Arabia Saudita y los EAU —para proteger la capacidad doméstica— han erigido barreras arancelarias y no arancelarias contra el acero terminado importado directamente. El CEPA abre una vía legal y conforme: India envía palanquillas de bajo coste a la Zona Franca de Sohar en Omán, donde laminadoras independientes realizan un segundo laminado en caliente; siempre que el valor añadido supere el 30%, el acero puede adquirir legítimamente el estatus de origen "Hecho en Omán". El material puede entonces ingresar al corazón de Arabia Saudita y los EAU como producto de un estado miembro del CCG con arancel cero, eludiendo hábilmente las medidas de defensa comercial.

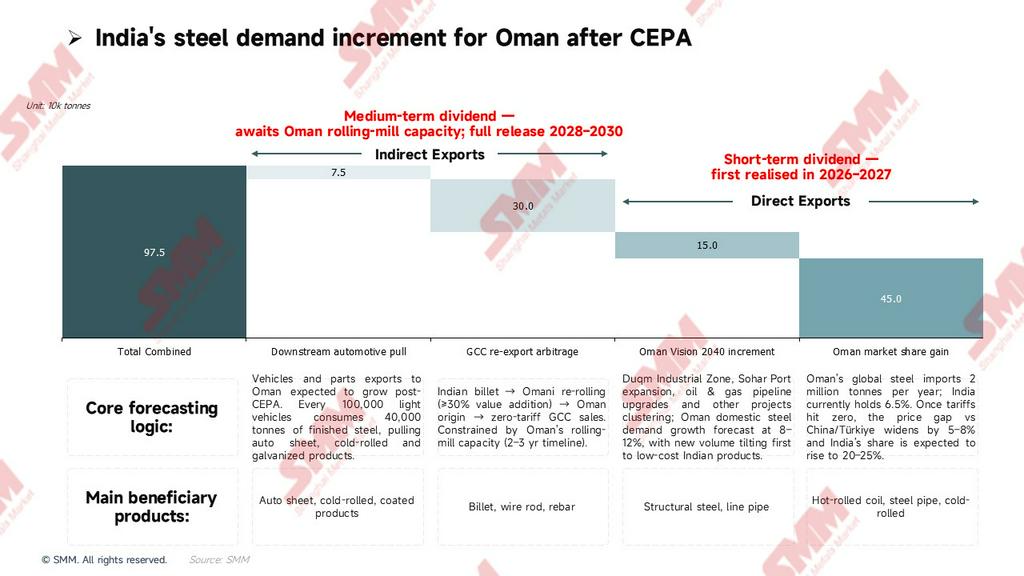

Previsión del incremento de demanda: un marco cuantitativo de dos niveles de exportaciones directas + indirectas

Basándonos en el doble colchón de seguridad de beneficios de "arancel + tipo de cambio" y la lógica de "arbitraje de reexportación por reglas de origen" descrita anteriormente, hemos construido un modelo de previsión cuantitativa de dos niveles. Para ser claros, este modelo estima el espacio de volumen nuevo "incremental" puro generado por la implementación del CEPA.

- Incremento de exportación directa (ganancias de cuota de mercado + nueva infraestructura): Según las cifras de 2025, India ya representa aproximadamente el 6,5% (170.000 toneladas) de la cesta total de importaciones de Omán de aproximadamente 2,6 millones de toneladas. A medida que el arancel cero del CEPA amplía aún más la ventaja de precio —extendiendo la brecha de precios frente a los productos competidores chinos/turcos en un 5%-8%—, se espera que la cuota de mercado de India ascienda rápidamente al rango del 20%-25% a medio plazo. Combinado con la demanda incremental liberada por la "Visión 2040" de Omán, se proyecta un incremento adicional de exportación directa de aproximadamente 600.000 toneladas, impulsado principalmente por bobina laminada en caliente, tubos de acero y productos laminados en frío.

- Incremento de exportación indirecta (arbitraje de reexportación + tracción aguas abajo): Aprovechando el estatus de origen "Hecho en Omán" para acceder a la demanda de infraestructura de Arabia Saudita a escala de 600.000 millones de dólares, combinado con las exportaciones de autopartes que impulsan la demanda de productos de chapa de alta gama, se espera que este dividendo de aguas más profundas contribuya con un incremento indirecto adicional de aproximadamente 375.000 toneladas.

En conjunto, sobre la base histórica existente de 170.000 toneladas, un incremento total de hasta 975.000 toneladas—una vez liberado completamente— elevará sistemáticamente el volumen global del comercio bilateral de acero India-Omán.

Notas de previsión de SMM y cronograma de publicación:

- Fase 1 (2026-2027) – Exportaciones directas primero: Un total combinado de 600.000 toneladas provenientes de "ganancias de cuota de mercado en Omán" e "incrementos de la Visión 2040" se basa en la ventaja directa de precio del arancel cero; este dividendo a corto plazo se materializará primero y rápidamente dentro de 1-2 años tras la entrada en vigor del CEPA.

- Fase 2 (2028-2030) – Exportaciones indirectas en espera: Un total combinado de 375.000 toneladas provenientes del "arbitraje de reexportación del CCG" y la "tracción automotriz aguas abajo" —limitado por el plazo físico de construcción de capacidad en las laminadoras independientes de Omán (procesamiento secundario)— pertenece a la lógica de medio plazo. Se espera que este dividendo entre en su período de liberación plena solo después de que la capacidad entre en funcionamiento progresivamente en 2028-2029.

Movimientos del mercado, advertencias de riesgo y proyección final de SMM

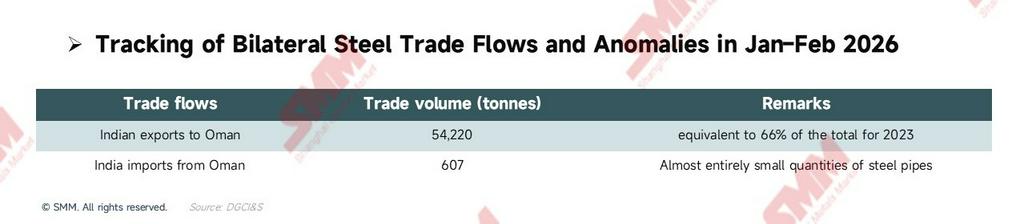

[Movimientos del mercado: una ola de "bloqueo contractual a largo plazo" anticipada en el T1]

Las expectativas de política siempre se adelantan a los fundamentales. En enero-febrero de 2026, las exportaciones de acero declaradas en aduanas de India a Omán alcanzaron 54.220 toneladas (equivalente al 66% del volumen anual completo de 2023). Esta señal de "anticipación" marcadamente contracíclica indica que los astutos comerciantes multinacionales ya han comenzado a posicionarse prácticamente en torno al hito del arancel cero de junio —prealmacenando en almacenes en el extranjero y firmando frecuentemente contratos de suministro a largo plazo con plazos más extensos con clientes finales.

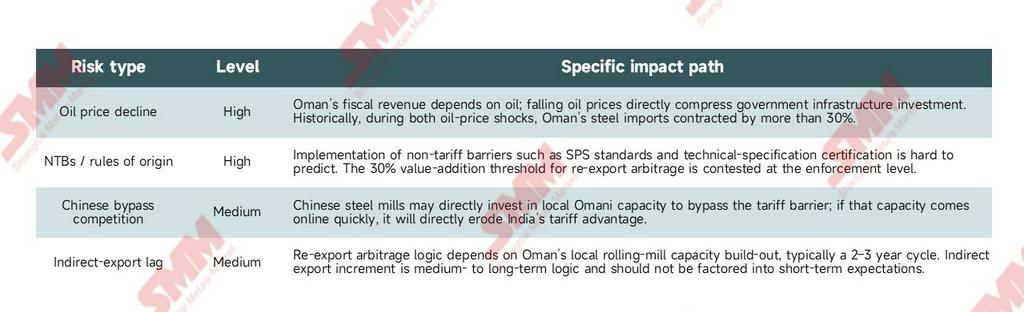

[Advertencias de riesgo: cuatro restricciones que no deben pasarse por alto]

Objetivamente, este dividendo comercial que reconfigura el panorama de Oriente Medio aún debe superar cuatro restricciones:

[Conclusión: proyección final de SMM]

La entrada en vigor del CEPA India-Omán en junio de 2026 no es en absoluto una concesión bilateral meramente sobre el papel; es un trampolín crítico para que las industrias siderúrgica y de manufactura automotriz de India reconstruyan su huella de mercado en Oriente Medio y el Norte de África.

- Corto plazo (2026-2027) – Captura del mercado de suministro directo: La aceleración de los pedidos de exportación directa (bobina laminada en caliente, tubos de acero, laminados en frío) es el resultado más seguro. Sobre la base de 2025 de 170.000 toneladas, a medida que el dividendo de exportación directa se materialice progresivamente, las exportaciones totales anualizadas en 2026-2027 se espera que salten primero al nivel de 400.000-500.000 toneladas.

- Medio plazo (2028-2030) – Liberación plena del arbitraje de reexportación: A medida que la capacidad de laminación independiente en las zonas francas de Sohar/Duqm de Omán se construya progresivamente, aproximadamente 375.000 toneladas de "incremento indirecto de reexportación" se activarán plenamente. En ese momento, la triple acumulación de "170.000 toneladas de base histórica + 600.000 toneladas de incremento directo nuevo + 375.000 toneladas de incremento indirecto nuevo" elevará sistemáticamente los volúmenes de comercio bilateral, impulsando las exportaciones anuales de India a Omán históricamente más allá del umbral de 1 millón de toneladas.

Bajo esta triple resonancia impulsora de [depreciación de la rupia + eliminación arancelaria + arbitraje de reglas de origen], las empresas que se posicionen tempranamente en los nodos logísticos y de procesamiento de Omán capturarán los rendimientos excedentes más lucrativos de esta era en la contienda por reconfigurar el poder de fijación de precios regional.

![[SMM Steel] La utilización de las cuotas de importación de acero de Brasil alcanza una tasa promedio del 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor inaugura la microplanta de barras de refuerzo en Lexington, Carolina del Norte](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] SSAB suministra acero descarbonizado para el proyecto solar de Vattenfall en Alemania](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)