Noticias de SMM, 27 de mayo:

Al 26 de mayo, la relación de precios del zinc Shanghái-LME se situaba en 6,97, continuando su tendencia bajista desde el 7,4 registrado a finales de marzo, lo que ha provocado una ampliación de las pérdidas por importación de lingotes de zinc refinado en China. Según los cálculos de Shanghai Metals Market (SMM), la pérdida actual por importación de lingotes de zinc refinado en China se ha ampliado a aproximadamente 3.800 RMB por tonelada métrica de metal. Aunque aún dista del mínimo histórico de 2025 de -6.393 RMB por tonelada métrica, el nivel actual de pérdida se encuentra en un rango históricamente bajo en la última década, solo superado por los mínimos registrados en 2022 y 2025. Con la relación zinc Shanghái-LME acercándose gradualmente a su límite inferior histórico, la atención del mercado hacia el arbitraje de diferencial inverso nacional-internacional del zinc ha seguido aumentando.

Una clara divergencia entre precios del zinc fuertes en el exterior y débiles en el mercado doméstico ha dominado el mercado desde principios de año. El lado de la oferta en el extranjero enfrentó interrupciones frecuentes durante todo el primer trimestre. Las persistentes inundaciones en Australia obstaculizaron los calendarios de envío de zinc, mientras que las tensiones geopolíticas entre EE. UU. e Irán interrumpieron las exportaciones de concentrado de zinc desde Irán. Al entrar en el segundo trimestre, incidentes operativos tensaron aún más la oferta en el exterior: una explosión en la fundición de Kazzinc y un incendio en la fundición de Nexa Resources provocaron interrupciones sucesivas del suministro. Estas perturbaciones recurrentes del lado de la oferta han impulsado un repunte en los precios del zinc en la LME y deprimido continuamente la relación de precios doméstico-internacional.

Los diferenciales fundamentales de oferta y demanda entre los mercados global y doméstico refuerzan aún más la divergencia de precios. Los datos de SMM indican que el mercado global de zinc refinado registrará un superávit de más de 100.000 toneladas métricas en 2026, con el excedente concentrado íntegramente en el mercado chino, mientras que el mercado exterior de zinc refinado se mantiene en general equilibrado. Este desequilibrio estructural se refleja plenamente en los indicadores de inventario.

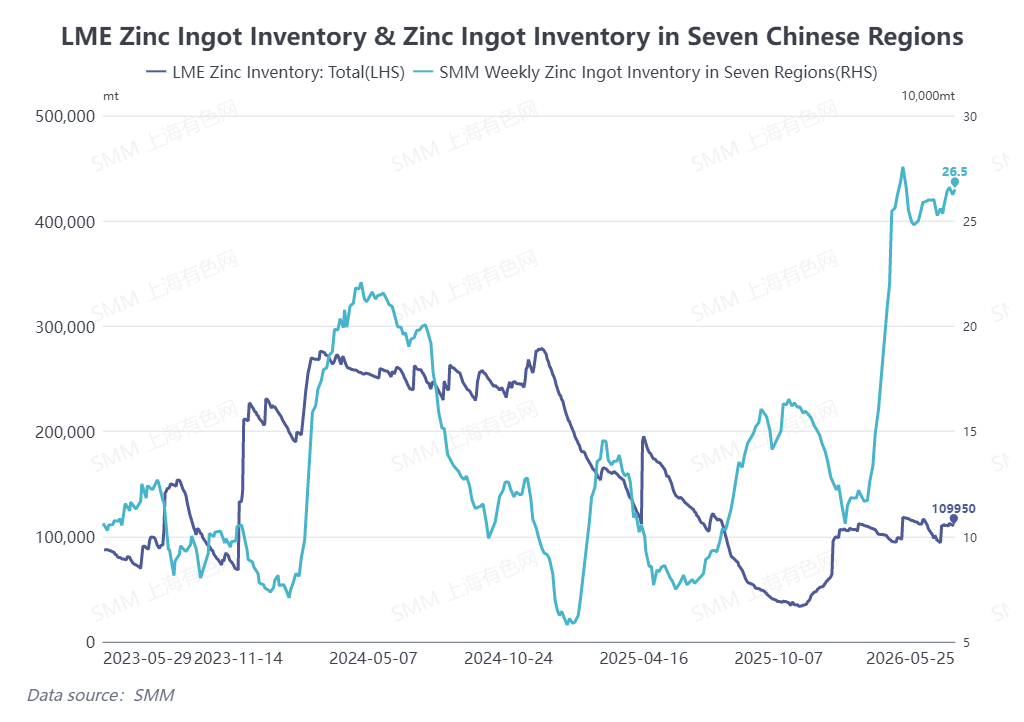

Impulsado por la acumulación de inventarios posterior al Festival de Primavera, el inventario de lingotes de zinc de las siete regiones de SMM en China ha aumentado notablemente desde principios de 2026 y no ha logrado un ciclo de desestocaje significativo en medio de un consumo doméstico de zinc débil. Al 25 de mayo, el inventario de lingotes de zinc de las siete regiones de China totalizaba 265.000 toneladas métricas, alcanzando un máximo interanual de cuatro años. En contraste, los inventarios de zinc en la LME se han mantenido moderados y dentro de un rango acotado, oscilando en torno a 100.000 toneladas métricas de enero a mayo, en un nivel históricamente bajo. En este contexto, las importaciones de zinc refinado de China se han mantenido en déficit desde principios de año, con las pérdidas por importación ampliándose significativamente en el segundo trimestre.

Con las importaciones de zinc refinado atrapadas en un profundo déficit y el ratio Shanghái-LME del zinc estancado en un nivel deprimido, el interés del mercado en estrategias de arbitraje de spread inverso del zinc ha aumentado considerablemente en fechas recientes. En el plano fundamental, los indicadores operativos de la industria apuntan a un endurecimiento del suministro de materias primas y una reducción de los márgenes de fundición.

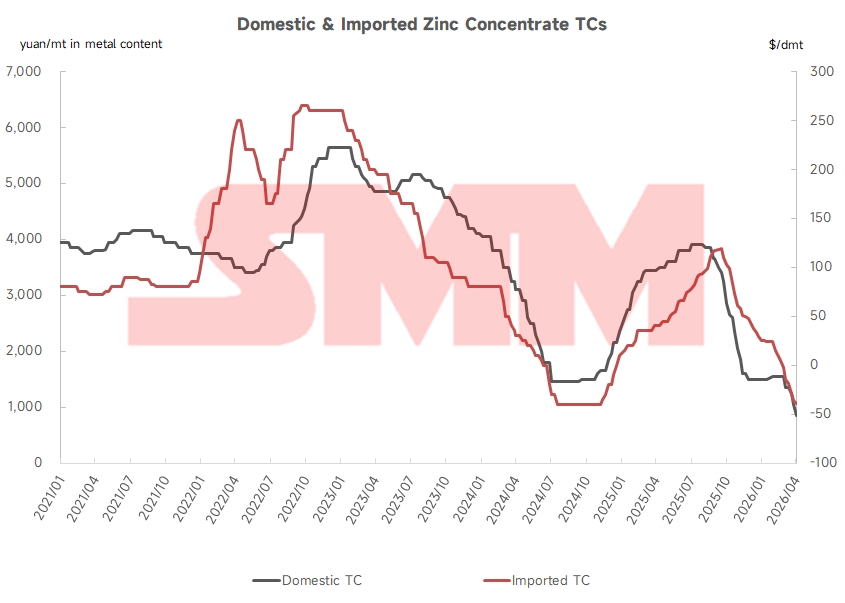

Al 22 de mayo, el cargo por tratamiento (TC) del concentrado de zinc doméstico cayó a 400 RMB por tonelada métrica de metal, renovando repetidamente mínimos históricos. Mientras tanto, el TC del concentrado de zinc importado descendió a -56,25 USD por tonelada métrica seca, con márgenes negativos que continúan profundizándose, lo que señala una persistente estrechez en el mercado de concentrado de zinc. Además, el repunte de los precios del ácido sulfúrico doméstico se estancó en múltiples regiones en mayo, con los precios al contado corrigiéndose bruscamente en algunas provincias. Esto ha comprimido aún más los márgenes de beneficio de las fundiciones de zinc nacionales, frenando el entusiasmo productivo.

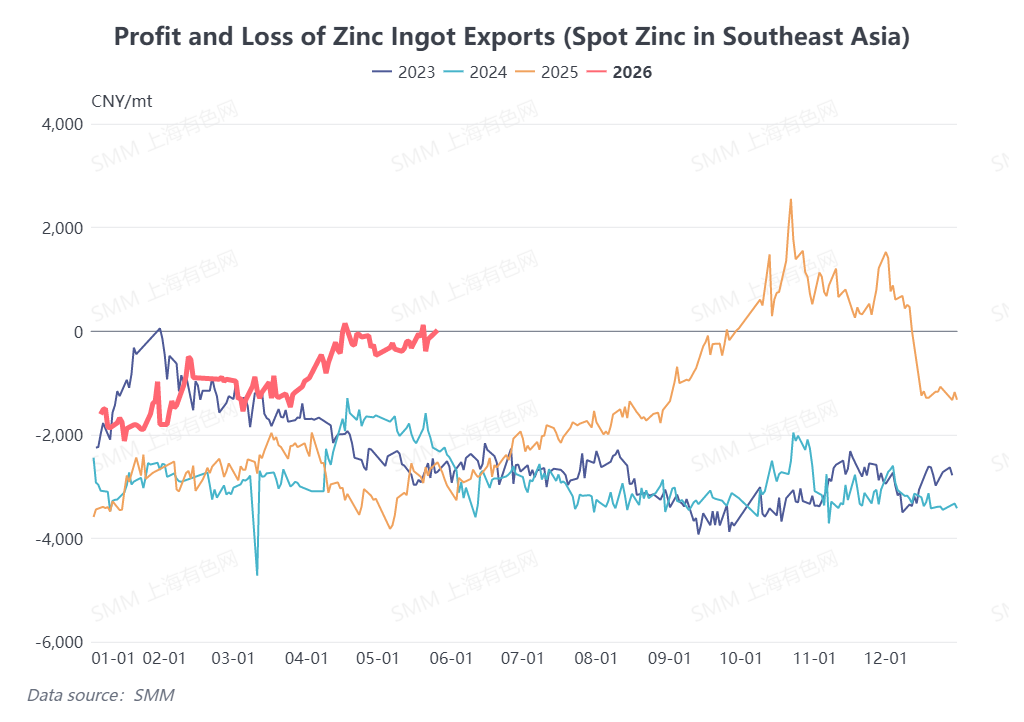

Los calendarios de mantenimiento de las fundiciones de zinc nacionales están previstos a aumentar en junio y julio, reforzando las expectativas del mercado de una contracción de la oferta interna. En el frente comercial, los datos de SMM muestran que, al 25 de mayo, la ventana de exportación al contado de lingotes de zinc de China hacia los mercados del sudeste asiático ha alcanzado un umbral crítico de apertura, mientras que las exportaciones para entrega con warrant de la LME al sudeste asiático aún registran una pérdida de aproximadamente 500 RMB por tonelada métrica. De cara al futuro, si el ratio de precios onshore-offshore se deteriora aún más, el consumo estacional doméstico débil y los elevados inventarios de zinc nacionales impulsarán a los comerciantes a incrementar las exportaciones de lingotes de zinc. El aumento de los volúmenes de exportación respaldará los precios domésticos del zinc y facilitará una posterior recuperación del ratio de precios Shanghái-LME del zinc.

(La información anterior se basa en la recopilación de mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo de referencia. Este artículo no constituye asesoramiento directo para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones prudentes y no deben sustituir su juicio independiente por esta información. Las decisiones tomadas por los clientes no están relacionadas con SMM.)