SMM, 26 de mayo:

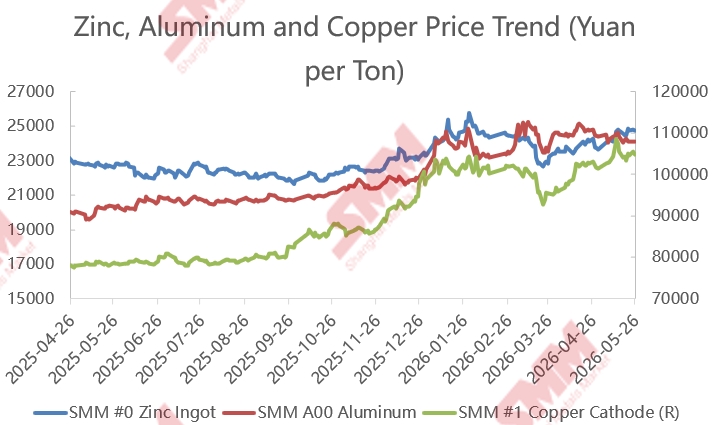

Según datos de SMM, los precios del zinc, el aluminio y el cobre registraron un alza generalizada desde finales del año pasado, y las empresas de aleaciones de zinc para fundición a presión continuaron enfrentando presión de costos. Mientras tanto, desde marzo de este año, los precios del aluminio superaron a los del zinc, con el centro de precios operando de manera estable por encima de 23.400 yuanes/t con fluctuaciones, mientras que los precios del cobre se mantuvieron por encima de 100.000 yuanes/t durante la mayor parte del tiempo desde el inicio de 2026, intensificando la presión operativa sobre los productores de aleaciones de zinc para fundición a presión.

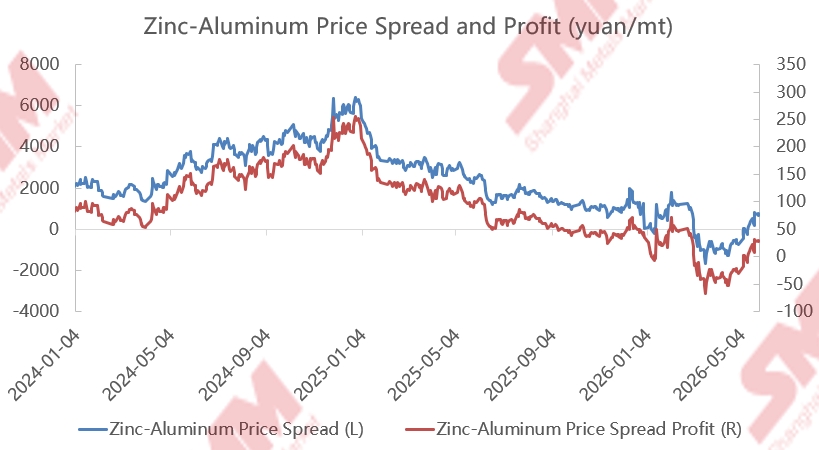

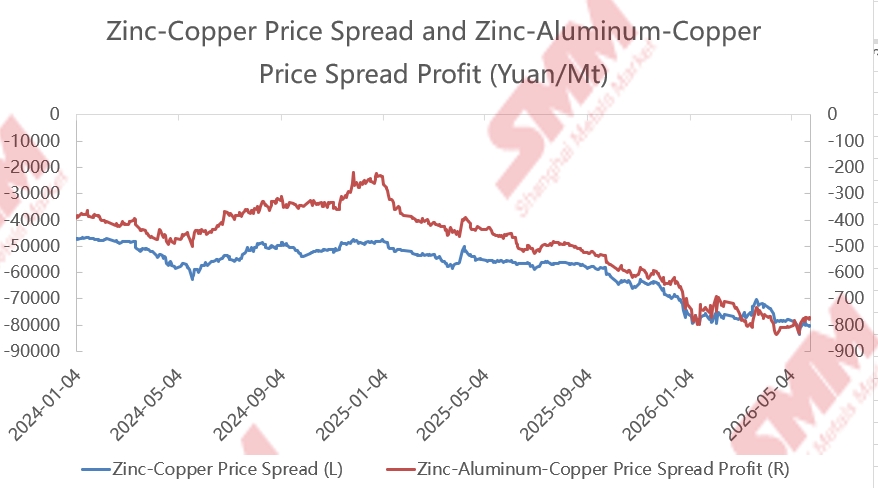

Al entrar en mayo, el diferencial de precios zinc-aluminio mejoró. Al 26 de mayo, el diferencial promedio zinc-aluminio en mayo repuntó a 209 yuanes/t, un aumento del 124% intermensual respecto a los -868 yuanes/t de abril. Desde la perspectiva de la rentabilidad del diferencial zinc-aluminio, el beneficio del diferencial zinc-aluminio subió ligeramente de -35 yuanes/t en abril a alrededor de 11 yuanes/t. El margen de beneficio de los productos n.º 3 de los productores de aleaciones de zinc para fundición a presión mejoró en cierta medida. En cuanto a los productos n.º 5, aunque el diferencial promedio mensual zinc-cobre se amplió de -76.519 yuanes/t en abril a -80.275 yuanes/t en mayo, continuando su ampliación en un 5% intermensual, la rentabilidad del diferencial zinc-aluminio-cobre mejoró en medio de fluctuaciones sincronizadas de los precios del zinc y el aluminio, recuperándose ligeramente de -800 yuanes/t en abril a -792 yuanes/t, con beneficios también marginalmente mejores. Según datos recientes, aunque los márgenes de beneficio de los productores de aleaciones experimentaron una leve recuperación recientemente, el consumo de aleaciones aguas abajo se mantuvo débil, con una demanda de pedidos poco dinámica en los distintos sectores.

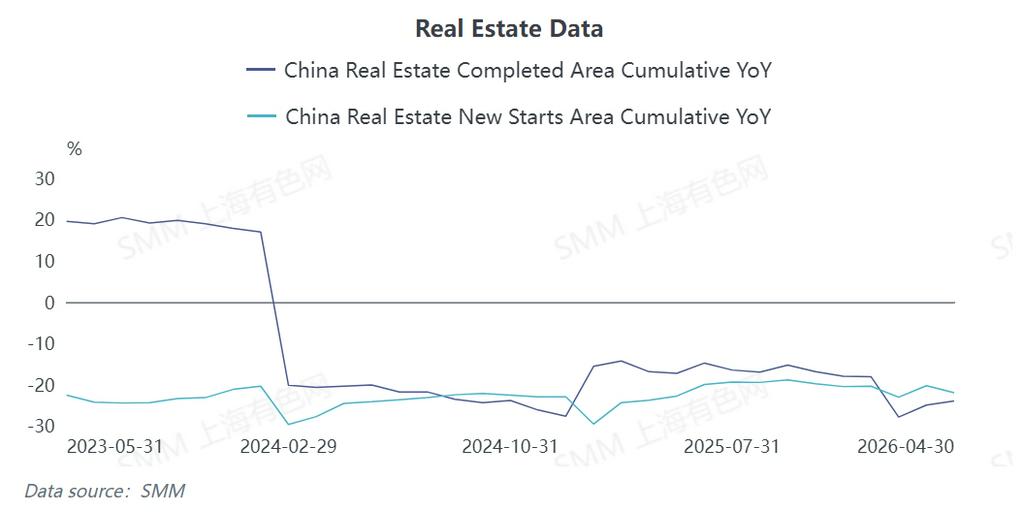

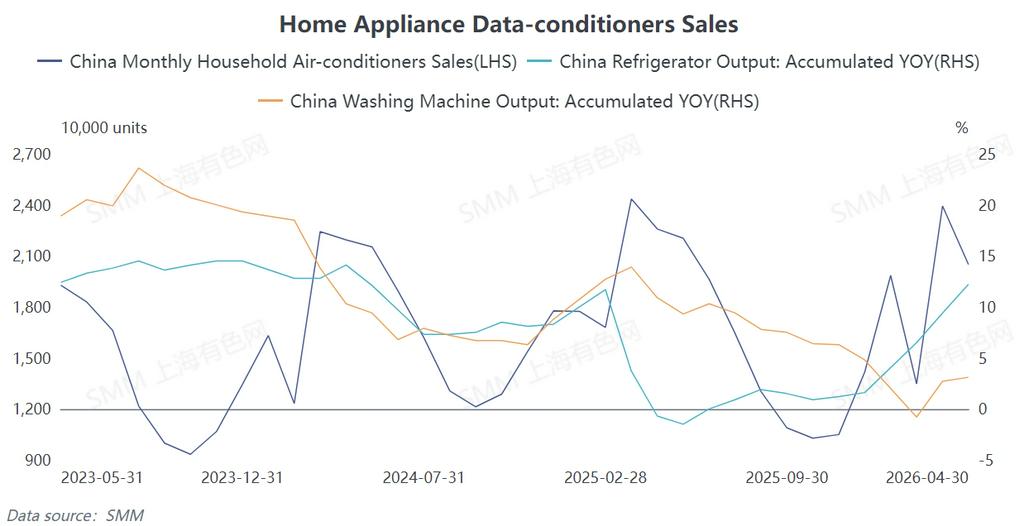

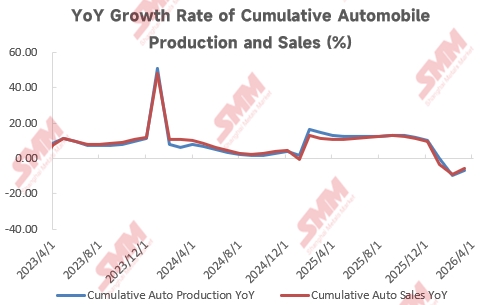

El consumo de aleaciones de zinc para fundición a presión en China ha entrado en temporada baja, con un desempeño divergente entre sectores. En primer lugar, de enero a abril, la superficie de obras inmobiliarias terminadas y los nuevos inicios de vivienda disminuyeron significativamente interanualmente, con una caída acumulada del 24% en la superficie de obras terminadas y del 22% en los nuevos inicios de vivienda, lo que apunta a expectativas de contracción de la demanda de herrajes arquitectónicos. Además, de enero a abril, la producción y ventas acumuladas de automóviles en China cayeron un 5,5% y un 4,8% interanual, respectivamente. Aunque las exportaciones de automóviles tuvieron un desempeño sólido, la producción y ventas nacionales de automóviles se mantuvieron mediocres. En el sector de electrodomésticos, solo el consumo de refrigeradores y lavadoras mantuvo un crecimiento positivo, mientras que el consumo de aires acondicionados se debilitó.

Al mismo tiempo, el suministro de aleaciones de zinc procedente de las fundiciones circula actualmente en volúmenes relativamente suficientes en el mercado. Sumado a la llegada de la temporada baja tradicional de consumo, las adquisiciones de los usuarios finales se han vuelto más cautelosas. El equilibrio general entre oferta y demanda del mercado tiende hacia la holgura, y no hay impulso suficiente para una recuperación del consumo a corto plazo. Afectadas por esto, las empresas de aleaciones de zinc para fundición a presión aún enfrentan una presión de ventas considerable.

En general, aunque la presión de costos sobre las empresas de aleaciones de zinc para fundición a presión se ha aliviado ligeramente en esta etapa, persisten los problemas de exceso de capacidad y debilitamiento de la demanda de uso final. Los productores de aleaciones de zinc para fundición a presión de estándar nacional en su conjunto siguen operando con márgenes ajustados.

Si tiene alguna pregunta, no dude en contactarme en:

![[Análisis SMM] Divergencia en el precio del zinc: ¿se acerca el arbitraje inverso?](https://imgqn.smm.cn/usercenter/eyxqF20251217171756.jpg)