Noticias SMM, 27 de mayo:

Mercado de metales:

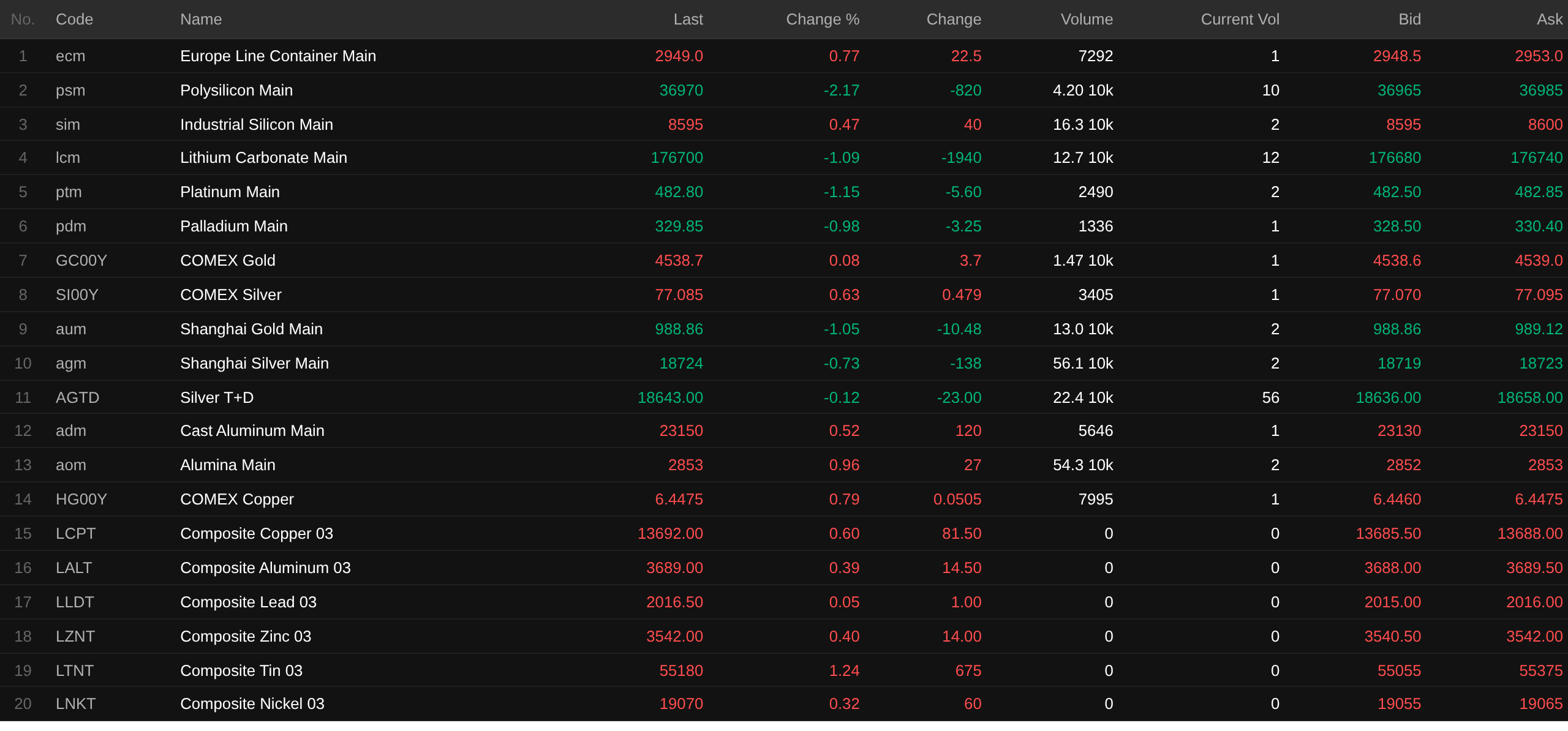

Al cierre del mediodía, la mayoría de los metales base nacionales subieron, mientras que el cobre en SHFE bajó ligeramente. El aluminio en SHFE subió un 0,8%. El plomo en SHFE subió un 0,33%, el zinc en SHFE cayó un 0,72%. El estaño en SHFE subió un 0,63%. El níquel en SHFE subió un 1,91%.

Además, el contrato más negociado de futuros de aluminio para fundición subió un 0,52%, el contrato más negociado de alúmina subió un 0,96%. El contrato más negociado de carbonato de litio cayó un 1,09%. El contrato más negociado de silicio metálico subió un 0,47%. El contrato más negociado de futuros de polisilicio cayó un 2,17%.

Los metales ferrosos cayeron en su mayoría. El mineral de hierro cayó un 0,19%, las barras de refuerzo cayeron un 0,69%, la bobina laminada en caliente cayó un 0,44% y el acero inoxidable subió un 1,49%. Carbón de coque y coque: el contrato más negociado de carbón de coque cayó un 1,48% y el contrato más negociado de coque cayó un 1,77%.

Metales base en el extranjero, a las 11:38, los metales en LME subieron en todos los ámbitos. El cobre en LME subió un 0,6%. El aluminio en LME subió un 0,39%. El plomo en LME subió un 0,05%. El zinc en LME subió un 0,4%. El estaño en LME subió un 1,24%. El níquel en LME subió un 0,32%.

Metales preciosos, a las 11:38, el oro COMEX subió un 0,08%, la plata COMEX subió un 0,63%. Metales preciosos nacionales: el contrato más negociado de oro en SHFE cayó un 1,05%, el contrato más negociado de plata en SHFE cayó un 0,73%.

Además, al cierre del mediodía, el contrato más negociado de futuros de platino cayó un 1,15% y el contrato más negociado de futuros de paladio cayó un 0,98%.

Al cierre del mediodía, el contrato más negociado del índice de flete contenerizado europeo subió un 0,77%, cerrando en 2.949 puntos.

A las 11:38 del 27 de mayo, cotizaciones de futuros del mediodía para contratos seleccionados:

Carga al contado y fundamentos

Alúmina:Las estadísticas de SMM muestran que la escala de proyectos de alúmina en construcción y en planificación en Guinea ha superado...

Frente macroeconómico

China:

[BNE: De enero a abril, los beneficios de las empresas industriales chinas de escala superior aumentaron un 18,2%; los beneficios del sector de metales no ferrosos se dispararon un 117,8%] Los datos del BNE mostraron que de enero a abril, los beneficios totales de las empresas industriales chinas de escala superior alcanzaron 2,44 billones de yuanes, un aumento interanual del 18,2%. De enero a abril, el sector minero registró beneficios de 361.840 millones de yuanes, un aumento interanual del 26,0%; el sector manufacturero registró beneficios de 1,80 billones de yuanes, un aumento del 20,4%; y el sector de producción y suministro de electricidad, calor, gas y agua registró beneficios de 272.010 millones de yuanes, una caída del 1,9%. De enero a abril, la rentabilidad de las principales industrias fue la siguiente: fundición y procesamiento de metales no ferrosos (aumento interanual de 1,2 veces), fabricación de computadoras, comunicaciones y otros equipos electrónicos (aumento de 1,1 veces), fabricación de materias primas químicas y productos químicos (aumento del 73,4%), extracción y lavado de carbón (aumento del 21,0%), textil (aumento del 11,2%), extracción de petróleo y gas natural (aumento del 8,1%), procesamiento de petróleo, carbón y otros combustibles (de pérdidas a ganancias), fabricación de equipos generales (caída del 0,6%), producción y suministro de electricidad y calor (caída del 2,5%), fabricación de equipos especiales (caída del 7,2%), fabricación de maquinaria y equipos eléctricos (caída del 11,4%), procesamiento de alimentos agrícolas y subproductos (caída del 11,8%), fabricación de automóviles (caída del 16,8%), productos minerales no metálicos (caída del 50,7%) y fundición y procesamiento de metales ferrosos (caída del 51,5%).

[El BPCh realiza operaciones de repos inversos en mercado abierto por 177.600 millones de yuanes con una inyección neta de 127.600 millones de yuanes en un solo día] El BPCh realizó operaciones de repos inversos a 7 días en el mercado abierto por 177.600 millones de yuanes a una tasa de operación del 1,40%, sin cambios respecto al día anterior. Hoy vencieron 50.000 millones de yuanes en repos inversos.

Dólar estadounidense:

A las 11:38, el índice del dólar cayó un 0,05% hasta 99,1. Según Nikkei, Kashkari de la Fed declaró que la Reserva Federal de EE. UU. podría implementar una "serie" de subidas de tipos de interés en respuesta a las preocupaciones inflacionarias provocadas por la situación en Oriente Medio. Durante la reunión del FOMC de finales de abril, la Fed mantuvo los tipos sin cambios. Kashkari y otros dos funcionarios disintieron de la decisión de incluir en el comunicado de la Fed un lenguaje que insinuaba una futura flexibilización monetaria. En una entrevista escrita, Kashkari dijo: "Creo que el próximo ajuste de tipos podría ser un recorte o una subida". Utilizó esto para expresar sus opiniones divergentes. Kashkari dijo que el resultado dependería de las tendencias inflacionarias, que a su vez dependen de si el Estrecho de Ormuz se reabrirá pronto o permanecerá efectivamente cerrado debido a mayores daños en la infraestructura de la región, lo cual agravaría la escasez energética global. Kashkari señaló que la preocupación es que las expectativas de inflación a largo plazo de empresas y hogares "podrían desanclarse". Dijo que el FOMC "bien podría necesitar responder con contundencia", y que las subidas de tipos, o incluso una serie de subidas, podrían ser medidas necesarias.

Según el "FedWatch" de CME: la probabilidad de que la Fed mantenga los tipos sin cambios hasta junio era del 99,2%, con un 0,8% de probabilidad de un recorte acumulado de 25 puntos básicos. La probabilidad de que la Fed mantenga los tipos sin cambios hasta julio era del 88,6%, con un 11,3% de probabilidad de una subida acumulada de 25 puntos básicos y un 0% de probabilidad de un recorte acumulado de 25 puntos básicos. (Jin10 Data)

Un informe de investigación de CITIC Securities señaló que la resiliencia de la economía global está siendo puesta a prueba por el conflicto en Oriente Medio, mientras ha surgido un atisbo de esperanza para la reanudación de la navegación por el Estrecho de Ormuz. Es probable que la economía estadounidense continúe creciendo de forma moderada pero desigual este año, el ritmo de la débil recuperación de la UE se está retrasando, y la demanda del sector privado de Japón está inevitablemente sujeta a perturbaciones por la escasez energética. Los altos precios del petróleo ya están impulsando la inflación global, con tasas de inflación general en Europa y EE. UU. que probablemente fluctuarán en niveles elevados este año, mientras que la tasa de inflación general de Japón podría mantener su comportamiento moderado. La Fed podría no recortar tipos en absoluto este año, mientras que posibles subidas de tipos por parte de los bancos centrales europeo y japonés son inminentes, y las posturas fiscales "desenfrenadas" de los círculos políticos japoneses y europeos podrían constituir una fuente de riesgo de mercado este año. Mantenemos nuestra opinión de que la renta variable estadounidense superará a los bonos del Tesoro de EE. UU. y el índice del dólar encontrará soporte, mientras que se espera que los precios del oro rompan su rango actual a medida que los riesgos de cola para la inflación se disipen.

Otras divisas:

El Banco de la Reserva de Nueva Zelanda (RBNZ) mantuvo los tipos sin cambios por tercera reunión consecutiva, optando por continuar observando el impacto del shock energético global en el consumo interno y la inflación a medio plazo. El Comité de Política Monetaria del RBNZ mantuvo el miércoles la Tasa Oficial de Efectivo (OCR) en el 2,25%, en línea con las expectativas del mercado. Las últimas proyecciones del RBNZ muestran una probabilidad creciente de al menos dos subidas de 25 pb antes de fin de año. En su comunicado posterior a la reunión, el RBNZ dijo: "En conjunto, es probable que la OCR deba elevarse antes y en mayor medida de lo proyectado en la Declaración de Política Monetaria de febrero". "El ritmo de las subidas dependerá del impacto relativo del comportamiento persistente de salarios y precios frente al debilitamiento de la actividad económica sobre las presiones inflacionarias a medio plazo". Tras el comunicado, el NZD/USD subió. (Jin10 Data)

El gobernador del Banco de Japón (BoJ), Ueda Kazuo, dijo que se necesita vigilancia respecto al impacto del aumento de los precios del petróleo en las tendencias subyacentes de inflación, pero no señaló claramente cómo este factor influiría en el resultado de la reunión de política del próximo mes. Ueda dijo el miércoles: "La experiencia de Japón muestra que los shocks de precios del petróleo nunca son solo shocks de precios del petróleo; en realidad ponen a prueba todo el mecanismo inflacionario". Revisando el impacto de las crisis petroleras desde la década de 1970, señaló: "De hecho estamos experimentando el quinto shock de precios del petróleo". "Si un shock temporal altera los salarios, las expectativas de inflación y el comportamiento de fijación de precios de las empresas, puede evolucionar hacia una inflación persistente". Ueda no señaló directamente la futura trayectoria de política, pero dado que sus comentarios reflejaron preocupaciones sobre el impacto de los altos precios del petróleo, los mercados podrían reforzar aún más la especulación sobre la perspectiva de una subida de tipos en la reunión del BoJ de junio. Los precios del mercado de swaps overnight muestran que los operadores actualmente asignan aproximadamente un 75% de probabilidad a una subida de 25 pb por parte del BoJ el próximo mes. (Jin10 Data)

La tasa de inflación subyacente de Australia en abril se mantuvo por encima del límite superior del rango objetivo del Banco de la Reserva de Australia (RBA), reforzando aún más las expectativas del mercado de que el RBA mantendrá su postura restrictiva tras las subidas consecutivas de tipos este año. Los datos del miércoles mostraron que el indicador de inflación subyacente más seguido —la tasa anual de inflación media recortada excluyendo elementos volátiles— subió un 3,4% interanual, en línea con las expectativas de los economistas. El RBA tiene como objetivo mantener la inflación cerca del punto medio de su banda objetivo del 2%-3%. Los mercados de swaps de tipos de interés actualmente valoran la probabilidad de otra subida de tipos en agosto en torno al 50%, frente al 64% antes de la publicación de los datos. Bajo la doble presión de los altos costes de endeudamiento y el aumento de los precios del combustible impulsado por la guerra de Irán, la economía australiana está comenzando a mostrar signos de debilidad. La tasa de desempleo en abril subió a un máximo de cuatro años y medio, mientras que aproximadamente un tercio de las empresas reportaron ingresos decrecientes en las últimas cuatro semanas, y la mitad reportó costes operativos crecientes. El mercado espera ampliamente que, tras subir tipos en las tres reuniones anteriores de este año, el Banco de la Reserva de Australia mantendrá la tasa de efectivo sin cambios en el 4,35% en junio. Sue-Ellen Luke, jefa de estadísticas de precios de la Oficina Australiana de Estadísticas, dijo: "Los precios del combustible automotriz actualmente se mantienen un 23,5% por encima de los niveles previos al estallido del conflicto en Oriente Medio. El impacto del aumento de los precios del petróleo también se refleja en bienes y servicios con mayores costes de transporte y logística". (Jin10 Data)

Datos:

Hoy se publicarán la decisión de tipos del RBNZ a fecha del 27 de mayo, el Índice de Confianza del Inversor ZEW de Suiza de mayo, el cambio de empleo ADP semanal de EE. UU. para la semana que finaliza el 9 de mayo, y el Índice Manufacturero de la Fed de Richmond de mayo de EE. UU., entre otros datos. Además, se debe prestar atención a: el gobernador del Banco de Japón, Ueda Kazuo, pronunciando un discurso en una conferencia de política monetaria organizada por el BoJ; el RBNZ publicando su decisión de tipos y declaración de política monetaria; la gobernadora del RBNZ, Breman, celebrando una conferencia de prensa sobre política monetaria.

Petróleo crudo:

A las 11:38, ambos índices de referencia cayeron, con el WTI bajando un 2,03% y el Brent un 1,75%. Los precios del petróleo cayeron en la sesión asiática temprana mientras los operadores evaluaban las perspectivas de un acuerdo entre EE. UU. e Irán. El crudo Brent de primer vencimiento retrocedió. A pesar de un resurgimiento de las hostilidades, persisten las esperanzas de un acuerdo para reabrir el Estrecho de Ormuz. Teherán señaló que los ataques no descarrilarían las negociaciones, mientras que el secretario de Estado de EE. UU., Rubio, dijo que tomaría unos días finalizar un posible acuerdo. La incertidumbre sigue siendo alta. Kieran Tomkins de Capital Economics señaló que, si bien los datos de opciones de crudo sugieren que los inversores esperan que los precios retrocedan en los próximos tres meses, su convicción es inusualmente baja. Dijo que las opciones indican que los inversores ven una rápida reanudación del suministro a través del estrecho como el resultado más probable, pero sus expectativas implícitas sugieren un 37% de probabilidad de que los precios del petróleo superen los 100 dólares por barril en tres meses. (Zhitong Finance)

En la noche del 26 de mayo hora local, el Departamento de Relaciones Públicas de la Armada del Cuerpo de Guardianes de la Revolución Islámica (CGRI) anunció que en las últimas 24 horas, 25 embarcaciones incluyendo petroleros, portacontenedores y otros buques comerciales pasaron por el Estrecho de Ormuz con permiso, bajo la coordinación y garantía de seguridad de la Armada del CGRI. Asimismo, la Armada del CGRI declaró que ejerce un control "efectivo y autoritario" sobre el Estrecho de Ormuz, y cualquier acto de agresión será respondido con severidad. (CCTV News) (Jin10 Data APP)

Resumen del mercado spot:

►

►

►

►

►

►

►

►

►

►

►

►

►

![Las tensiones en Oriente Medio perturbaron repetidamente los mercados; los precios intradía del cobre retrocedieron tras una rápida subida [Comentario SMM BC sobre el cobre]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![Mercado del este de China con operaciones activas, centro de China sigue lento [Revisión de mediodía del aluminio spot de SMM]](https://imgqn.smm.cn/usercenter/IOKIL20251217171652.jpg)