El mercado mundial de chatarra de cobre está entrando en un período de ajuste estructural a medida que las tensiones geopolíticas y la política industrial reconfiguran cada vez más los flujos comerciales. La relación entre Estados Unidos y China se sitúa en el centro de esta transición, particularmente mientras Washington considera restringir las exportaciones de chatarra de cobre de alta calidad en 2027 y China sigue dependiendo en gran medida de materia prima de cobre secundario importado.

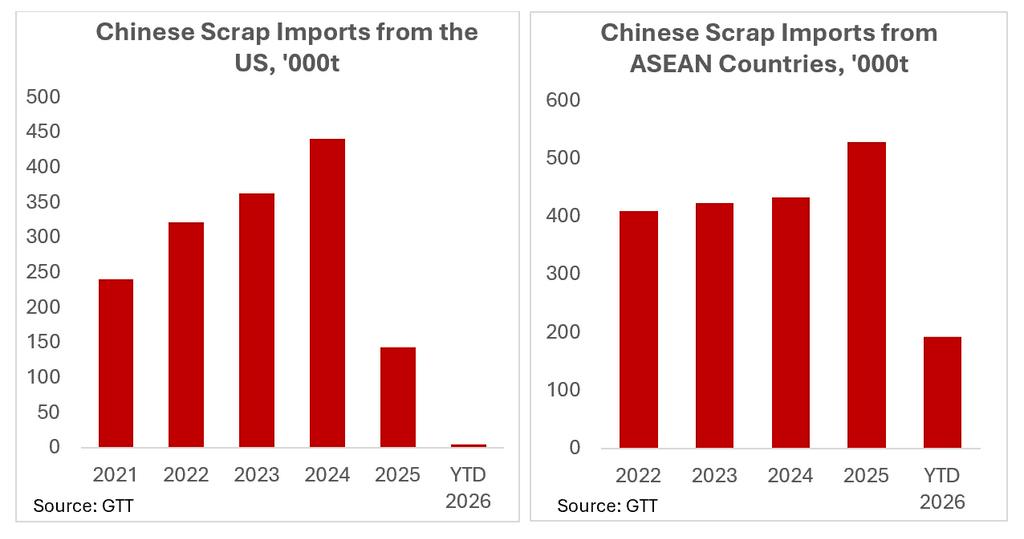

Las importaciones chinas de chatarra de cobre se mantuvieron sólidas en 2024 con 441.080 TM, lo que subraya la demanda sostenida de las refinerías secundarias que abastecen a los sectores de vehículos eléctricos, energías renovables, redes eléctricas y manufactura. Sin embargo, las importaciones se han desplomado en 2025 hasta 143.271 TM, con proyecciones actuales para 2026 que caen aún más hasta apenas 5.305 TM. La fuerte caída señala un rápido deterioro del acceso directo de China a materia prima de chatarra importada en medio de crecientes fricciones geopolíticas y aranceles. El arancel existente del 10 % de China sobre la chatarra de origen estadounidense ya ha reducido la competitividad de los envíos directos, aunque el material limpio de alta calidad ha seguido fluyendo debido a la favorable economía de procesamiento.

Los flujos comerciales indican que la chatarra de cobre se está redirigiendo cada vez más a través del Sudeste Asiático en lugar de trasladarse directamente de Estados Unidos a China. Las exportaciones estadounidenses de chatarra de cobre a la ASEAN aumentaron de 170.687 toneladas en 2024 a 222.993 toneladas en 2025, mientras que las importaciones chinas de chatarra de cobre procedente de la ASEAN crecieron de 434.176 toneladas a 529.345 toneladas en el mismo período. La correlación sugiere firmemente que la ASEAN está emergiendo como un centro intermediario clave para la agregación, procesamiento, mezcla y reexportación de chatarra hacia China.

Este cambio refleja una reestructuración más amplia del comercio mundial de chatarra a medida que los participantes del mercado se adaptan a los aranceles, el riesgo geopolítico y la creciente probabilidad de controles más estrictos sobre las exportaciones estadounidenses de chatarra de alta calidad. Países como Malasia, Tailandia y Vietnam funcionan cada vez más como canales de enrutamiento alternativo dentro de la cadena de suministro mundial de cobre secundario.

El momento es significativo porque Estados Unidos continúa exportando alrededor de 1 millón de toneladas de chatarra de cobre a nivel mundial en 2025, mientras que la producción nacional de refinerías secundarias sigue siendo limitada, con aproximadamente 50.000 toneladas. Este desequilibrio se está convirtiendo en un tema central del debate político en Washington. A medida que la demanda estadounidense de cobre se acelera mediante la modernización de la red eléctrica, la electrificación, la expansión de centros de datos impulsada por IA y la manufactura de defensa, los responsables políticos cuestionan cada vez más si el cobre reciclable de alta calidad debería seguir fluyendo al exterior mientras Estados Unidos sigue dependiendo del cobre refinado importado.

Las discusiones políticas actuales se centran en retener una mayor proporción de chatarra de cobre de alta calidad dentro del mercado nacional a partir de 2027. Aunque las propuestas actualmente no llegan a una prohibición total de exportación, cualquier mecanismo de retención reduciría materialmente la disponibilidad de exportación de grados de alta calidad como el cobre brillante desnudo y la chatarra de cobre N.º 1.

Para China, un acceso más restringido a la chatarra de alta calidad tiene implicaciones importantes más allá del mercado secundario. La chatarra de alta calidad compite directamente con el cátodo de cobre refinado porque ofrece altas tasas de recuperación con menor intensidad de procesamiento que la fundición primaria. Si la disponibilidad de chatarra importada continúa restringiéndose, los refinadores chinos probablemente necesitarán aumentar las compras de cobre refinado para mantener los niveles de producción.

Esta dinámica podría volverse cada vez más favorable para los mercados globales de cobre refinado. El mercado primario de cobre ya enfrenta restricciones estructurales derivadas del débil crecimiento de la oferta minera, la disminución de las leyes del mineral, los retrasos en permisos y años de subinversión en nuevos proyectos. Un endurecimiento simultáneo en la disponibilidad de chatarra de alto grado amplificaría la presión sobre los balances de cobre refinado precisamente cuando la demanda vinculada a la electrificación continúa fortaleciéndose.

Como resultado, el mercado podría ver descuentos más estrechos de la chatarra respecto al cátodo, primas de cobre más firmes en Asia y mayor volatilidad tanto en los precios del COMEX como del LME. El mercado secundario de cobre se está convirtiendo, por tanto, en una variable cada vez más importante en las perspectivas generales del cobre refinado.

En última instancia, el mercado de chatarra de cobre ya no opera puramente sobre arbitraje económico. La seguridad estratégica de recursos se está convirtiendo en un factor determinante de los flujos comerciales y las decisiones políticas. El rápido crecimiento del comercio intermediario en la ASEAN, combinado con el desplome de las importaciones directas de chatarra por parte de China y la creciente intervención política de EE. UU., señala que la cadena de suministro global de cobre está entrando en una nueva fase de fragmentación, una que probablemente endurecerá tanto los mercados de chatarra como los de cobre refinado hacia 2026 y más allá.

Autor: Shairaz Ahmed, Analista Principal de Mercado

Para más información o para discutir las dinámicas del mercado, puede contactarme en shairazahmed@smm.cn

![Los ataques entre EE. UU. e Irán generan preocupaciones sobre las conversaciones de paz, los precios intradía del cobre caen [Comentario SMM sobre cobre BC]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)