Las exportaciones de magnesio registraron un retroceso estacional en abril; la resonancia entre demanda interna y externa sostendrá el impulso de crecimiento anual

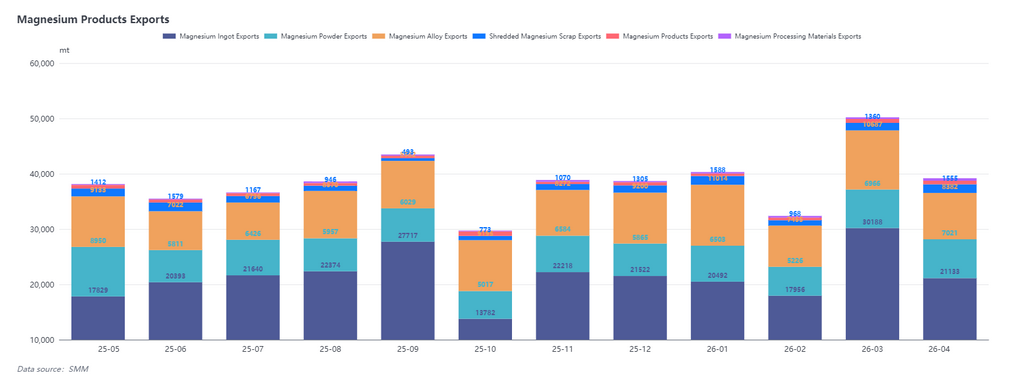

En abril de 2026, las exportaciones totales de productos de magnesio de China alcanzaron 39.000 t, con una caída del 21,9% intermensual y un aumento del 2,7% interanual. Las exportaciones acumuladas de productos de magnesio de enero a abril de 2026 alcanzaron 162.000 t, un incremento del 9,6% interanual. En cuanto a los datos, las exportaciones aumentaron significativamente en marzo, absorbiendo parcialmente la demanda exportadora de febrero y adelantando algunos pedidos de los dos meses siguientes, por lo que el retroceso intermensual de abril fue un fenómeno normal. En general, los volúmenes de exportación de 2026 han superado consistentemente los niveles del año anterior, lo que indica factores más positivos en el mercado exportador este año y una tendencia general de mejora.

Los principales factores favorables para las exportaciones incluyeron: primero, el avance continuo en las tecnologías de fundición a presión y fundición por colada de aleaciones de magnesio, con Europa y Norteamérica desarrollando activamente procesos relacionados, impulsando la demanda de productos de aleación y gránulos de magnesio; segundo, una recuperación en la producción y ventas de vehículos de nueva energía entre los usuarios finales, especialmente en el mercado europeo, donde el consumo automotriz de magnesio aumentó gradualmente tras superar el impacto de la crisis arancelaria; tercero, la política de principios de año sobre artículos de doble uso dirigida a Japón estimuló inversamente la demanda de acumulación de inventarios, manteniendo los volúmenes de exportación a Japón en niveles elevados durante todo el primer trimestre y posicionándose entre los primeros del mercado asiático.

Las exportaciones de productos de magnesio divergieron en abril: el lingote de magnesio se mantuvo estable, el polvo de magnesio subió ligeramente y la aleación de magnesio retrocedió

Por producto, las exportaciones de lingote de magnesio mantuvieron niveles normales en abril, mientras que las exportaciones de aleación de magnesio retrocedieron.

En abril de 2026, las exportaciones de lingote de magnesio fueron de 21.000 t, con una caída del 30% intermensual y un aumento del 7,12% interanual en base acumulada. Las exportaciones de lingote de magnesio en abril correspondieron principalmente a envíos contra pedidos anteriores. Entre mediados y finales de marzo, los pedidos de licitación del sector del aluminio aguas abajo estuvieron relativamente concentrados, sosteniendo las exportaciones de lingote de magnesio en el nivel promedio mensual. Algunos pedidos de Oriente Medio permanecieron sin enviar debido a las elevadas tarifas de flete marítimo y fueron mayormente pospuestos a mayo. Los nuevos pedidos de exportación en abril fueron relativamente reducidos en general, y las exportaciones mantuvieron una tendencia estable.

En abril de 2026, las exportaciones de polvo de magnesio fueron de 7.021 t, con un aumento del 0,79% intermensual y del 12,02% interanual en base acumulada. Los pedidos del mercado norteamericano mostraron signos de recuperación, con grandes pedidos de exportación realizados principalmente a principios de marzo. En comparación con el mismo período del año anterior, las exportaciones aumentaron. El volumen de adquisiciones del mercado europeo también se estaba recuperando gradualmente, y las perspectivas anuales para las exportaciones de polvo de magnesio seguían siendo relativamente optimistas.

En abril de 2026, las exportaciones de aleación de magnesio fueron de 8.382 t, con una caída del 21,57% intermensual y un aumento del 14,3% interanual en base acumulada. Desde finales de marzo, el ciclo de desajuste entre oferta y demanda en el mercado de aleaciones de magnesio había concluido en gran medida, y la brecha de demanda se redujo. El mercado de comercio interno mostró divergencia, con fábricas en Anhui y Shanxi con calendarios de pedidos relativamente completos, mientras que las nuevas fábricas en Shaanxi tenían pedidos insuficientes. En el lado exportador, los envíos generales fueron estables, con nuevos pedidos liberados normalmente tras las exportaciones concentradas de marzo, concentrados principalmente entre los principales productores. En base acumulada interanual, la demanda exportadora de aleación de magnesio continuó mostrando una tendencia favorable.

Europa se posiciona firmemente en primer lugar en exportaciones de lingote de magnesio, Japón muestra una prima de cumplimiento significativa, Norteamérica lidera el crecimiento de la demanda de aleación de magnesio

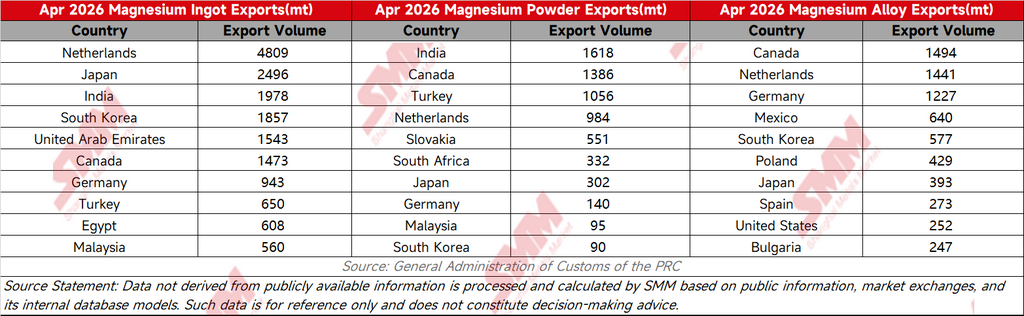

Según los datos de exportación por destino, la región europea centrada en los Países Bajos siguió siendo el principal destino de exportación de lingotes de magnesio. A diferencia de los envíos concentrados de marzo, las exportaciones de abril fueron impulsadas principalmente por pedidos mensuales regulares, con una demanda general estable.

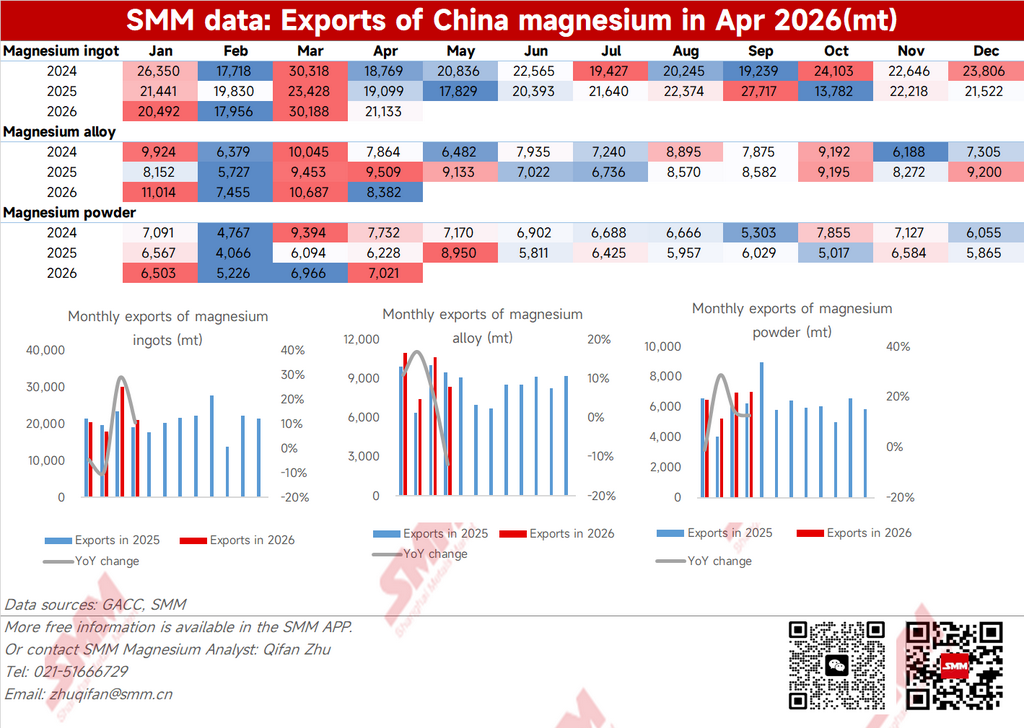

Cabe destacar que las exportaciones al mercado japonés aún se ubicaron entre las primeras posiciones. De enero a abril de 2026, las exportaciones acumuladas de lingote de magnesio de China a Japón alcanzaron 10.000 t, representando el 53% del total de exportaciones a Japón en todo el año 2025 (19.000 t). En cuanto a los precios promedio de exportación, el precio promedio de exportación a Japón en abril fue de 2.641 $/t, mientras que el precio promedio FOB de lingote de magnesio de SMM durante el mismo período fue de 2.500 $/t. El precio de exportación notablemente más alto a Japón reflejó que el proceso de exportación al mercado japonés se había orientado plenamente hacia el cumplimiento normativo. Dado que la demanda de uso final en Japón no había cambiado significativamente, estas exportaciones a precio elevado podrían seguir siendo una continuación de la lógica de acumulación por pánico en el lado de la demanda desde los controles de artículos de doble uso en enero, y queda por observar si las exportaciones posteriores retrocederán. En general, las exportaciones de magnesio se están desarrollando hacia una dirección más saludable y conforme a la normativa.

En cuanto al polvo de magnesio, las exportaciones a India aumentaron significativamente en abril, posiblemente relacionado con la aceleración de su construcción de infraestructuras y la creciente demanda de agentes desulfurantes. La demanda de polvo de magnesio en el mercado canadiense se mantuvo elevada.

En cuanto a la aleación de magnesio, Canadá y los Países Bajos continuaron entre los principales destinos de exportación. Actualmente, impulsadas por los principales comercializadores del mercado norteamericano, las piezas fundidas a presión de magnesio han formado una demanda de mercado y canales de venta sustanciales. Se espera que Norteamérica lidere la demanda del mercado de aleaciones de magnesio y el desarrollo de aplicaciones este año. Como importante centro logístico en Norteamérica, Canadá está asumiendo más funciones de distribución y procesamiento de productos de magnesio con mayor valor añadido.

Las exportaciones de magnesio registran una resonancia positiva entre demanda interna y externa; la transformación hacia el procesamiento profundo tiene un largo camino por recorrer

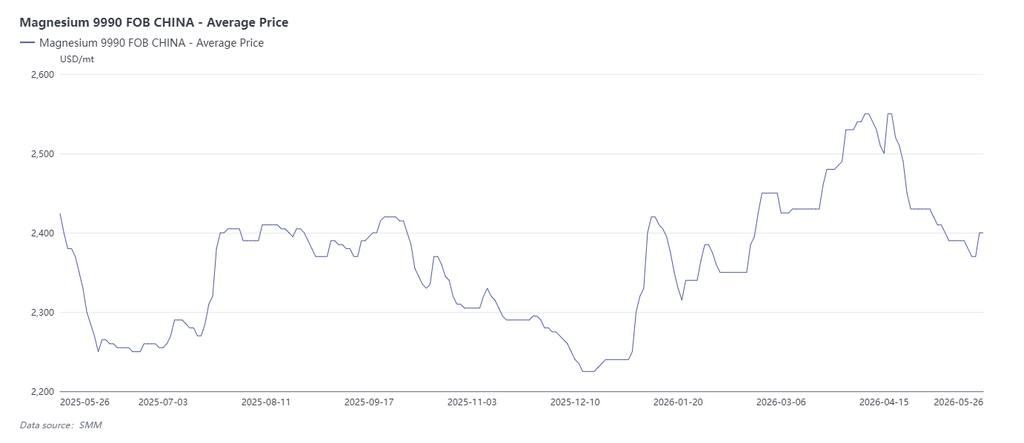

Volviendo al nivel de precios FOB del lingote de magnesio, los precios fluctuando en máximos desde finales de marzo hasta mediados de abril suprimieron la colocación de pedidos de gran volumen. Los grandes pedidos de comercio exterior fueron notablemente insuficientes al inicio del segundo trimestre, y se espera que las exportaciones de mayo sigan bajo presión, cumpliendo principalmente pedidos realizados anteriormente. Cabe señalar que las tarifas de flete marítimo a Oriente Medio retrocedieron algo en mayo, y se espera que algunas mercancías pedidas en febrero sean enviadas. Los precios del magnesio retrocedieron desde los máximos desde mediados-finales de abril y ahora se han acercado a los mínimos vistos a principios de año. Con el soporte tanto de costes como de demanda, el margen de caída es limitado. A medida que los precios regresen gradualmente a un rango razonable, se espera que los pedidos de comercio exterior pasen de una postura de espera a una colocación activa, impulsando así un repunte de la demanda fuera de China en el tercer trimestre.

En general, los datos de exportación de magnesio de abril emitieron señales positivas de mejora sostenida a lo largo del año. La ventana de exportación continúa abierta, y la demanda del mercado está pasando gradualmente de estar impulsada principalmente por el comercio interno a principios de año a un esfuerzo conjunto de demanda interna y externa. A juzgar por los precios de exportación a Japón, algunos mercados están acelerando hacia el cumplimiento normativo, lo cual es también una tendencia inevitable para el mercado de comercio exterior de magnesio a medio y largo plazo. Sin embargo, los productos de exportación de China actualmente siguen consistiendo principalmente en productos de materia prima como lingotes de magnesio, aleaciones de magnesio y polvo de magnesio, con los productos de procesamiento profundo representando aún una proporción relativamente baja. Promover productos de magnesio de alto valor añadido en el mercado internacional sigue siendo una dirección clave para el desarrollo futuro de la industria del magnesio en China.

![Mercado del magnesio en mayo: tira y afloja entre alcistas y bajistas; soporte de fondo claro, rebote limitado [Análisis SMM]](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)