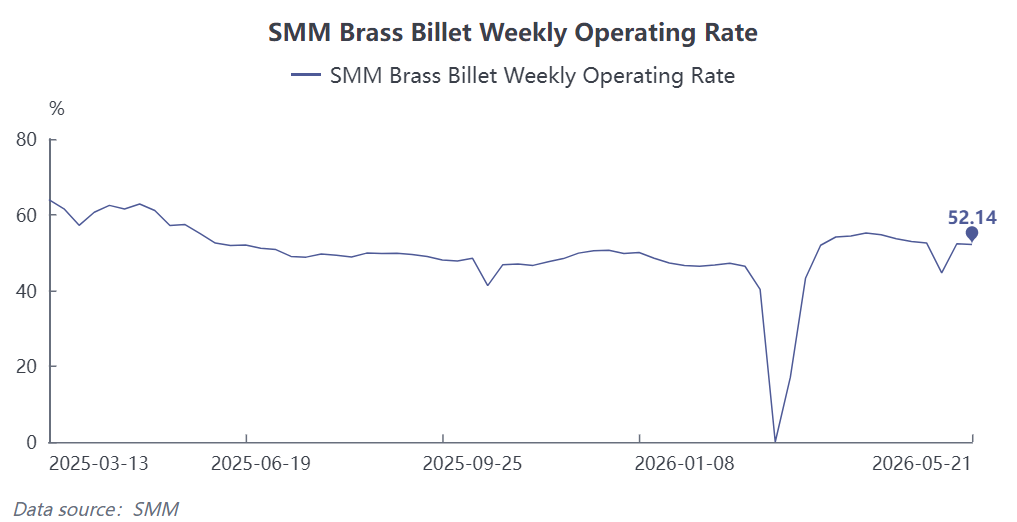

La industria de tochos de latón continuó en un estado de atonía bajo la triple presión de la temporada baja tradicional, los altos costos de las materias primas y la débil demanda. Según datos de SMM, la tasa de operación de la industria de tochos de latón se situó en 52,14 % esta semana (15-21 de mayo), una caída de 0,2 puntos porcentuales intersemanal, prolongando la tendencia de bajo nivel desde finales de abril. El patrón de «oferta ajustada y precios altos» en el lado de las materias primas se mantuvo intacto, el efecto de temporada baja en el lado de la demanda fermentó plenamente, y la industria mostró características débiles de oferta restringida, demanda floja y leve acumulación de inventarios.

Lado de la oferta: Las materias primas recicladas siguieron escasas y caras, con restricciones de producción intensificándose

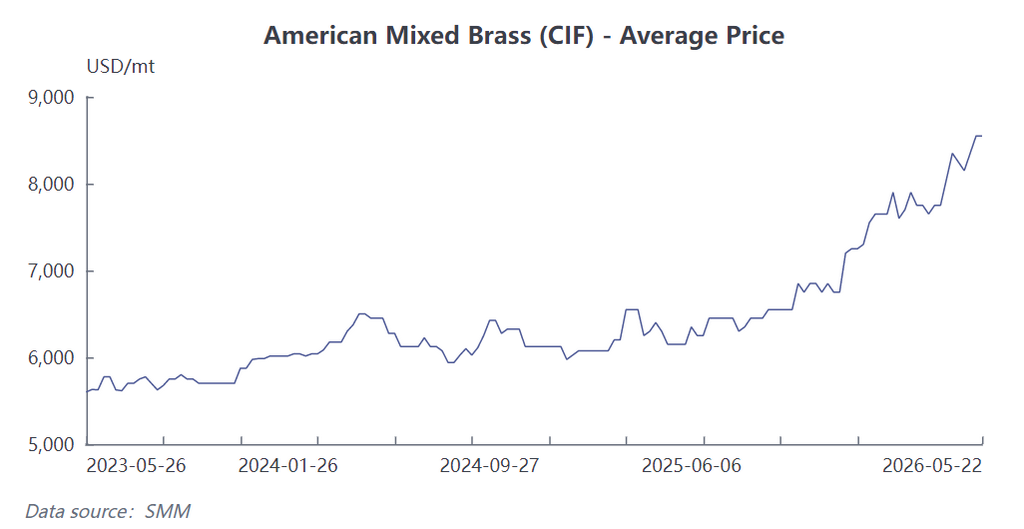

El mercado de materias primas recicladas de latón continuó en un estado desequilibrado de oferta ajustada y precios altos, imponiendo restricciones rígidas a la producción empresarial. Por un lado, la oferta ajustada de latón secundario importado no mostró signos de alivio, agravada por el limitado volumen de reciclaje doméstico de chatarra de latón, los recursos circulantes en el mercado permanecieron ajustados, y la dificultad de adquisición de materias primas aumentó. Por otro lado, los precios de las materias primas se mantuvieron altos, comprimiendo continuamente los márgenes de beneficio de las empresas. La mayoría de las empresas mantuvieron niveles bajos de inventario de materias primas para controlar los costos, mientras que algunas pequeñas y medianas empresas se vieron obligadas a ralentizar su ritmo de producción debido a las dificultades de adquisición de materias primas, con recortes de producción cada vez más comunes.

Lado de la demanda: La temporada baja tradicional arrastró los pedidos aguas abajo en todos los ámbitos. La industria ha entrado en la temporada baja de consumo tradicional, con una débil demanda de uso final que no muestra ninguna mejora, convirtiéndose en el factor central que arrastra las operaciones de la industria. Los pedidos de sectores clave aguas abajo, como electrodomésticos, refrigeración y herrajes de baño, tuvieron un seguimiento débil. Los usuarios finales mostraron un fuerte sentimiento de espera, con baja disposición a comprar, realizando principalmente adquisiciones justo a tiempo, y con muy pocos pedidos nuevos.

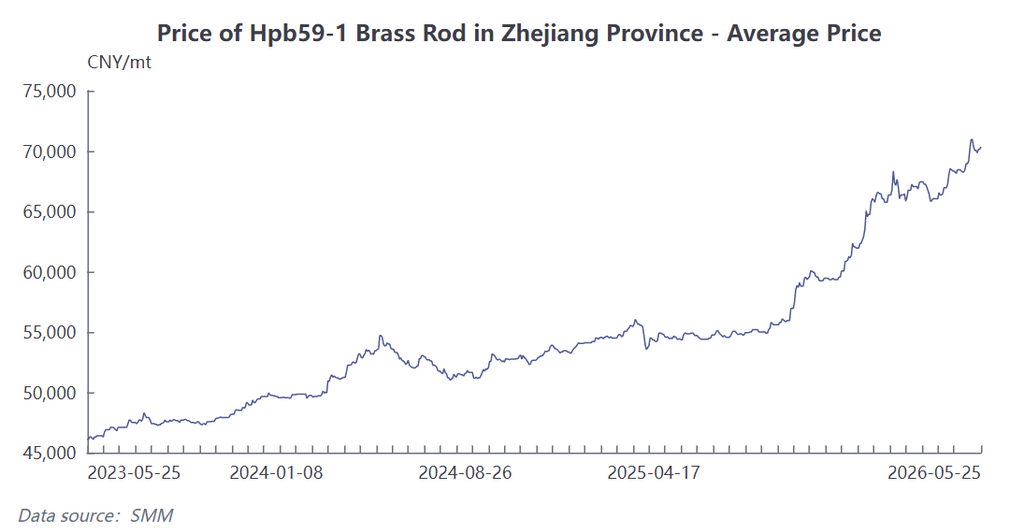

Por subsector, la demanda en áreas como los componentes de válvulas de refrigeración, que previamente sustentaban los programas de producción de la industria, también se enfrió con la llegada de la temporada baja. Los pedidos en los sectores generales tradicionales de ferretería, fontanería y otros se desempeñaron aún más débilmente. Tras completar los contratos previos, las empresas mostraron una disposición extremadamente baja a aceptar pedidos, con una fuerte atmósfera de espera en el mercado. Afectado por esto, el ritmo de aceptación de pedidos de las empresas de tochos de latón se desaceleró significativamente. Mientras tanto, los precios de los tochos de cobre se mantuvieron altos, la disposición aguas abajo a recoger mercancías fue insuficiente, y los envíos de productos fueron lentos, lo que llevó a una acumulación continua de inventarios de productos terminados en niveles relativamente altos, con una creciente presión sobre la rotación de capital.

De cara a esta semana (22-28 de mayo), es poco probable que se revierta la naturaleza de temporada baja tradicional de la industria de tochos de latón, y no se espera que la demanda de uso final se recupere sustancialmente a corto plazo. Mientras tanto, se espera que los precios del cobre continúen fluctuando en niveles altos, las perturbaciones por el lado de los costos persistirán, es poco probable que la oferta ajustada de materias primas recicladas de latón se alivie a corto plazo, y las restricciones de materias primas sobre la producción seguirán manifestándose. SMM pronostica que la tasa de operación de la industria de tochos de latón continuará funcionando en niveles bajos esta semana, descendiendo 0,06 puntos porcentuales intersemanal hasta 52,08 %. En general, se espera que la industria permanezca en atonía a corto plazo en medio de la interacción de altos costos, débil demanda y altos inventarios, con poco alivio de la presión operativa empresarial.

![Las expectativas de optimismo geopolítico se intensifican, impulsando el alza de los precios del cobre [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)

![Los altos precios siguen suprimiendo el consumo, las primas del cobre spot en Shanghái se amplían aún más [SMM Cobre Spot Shanghái]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)