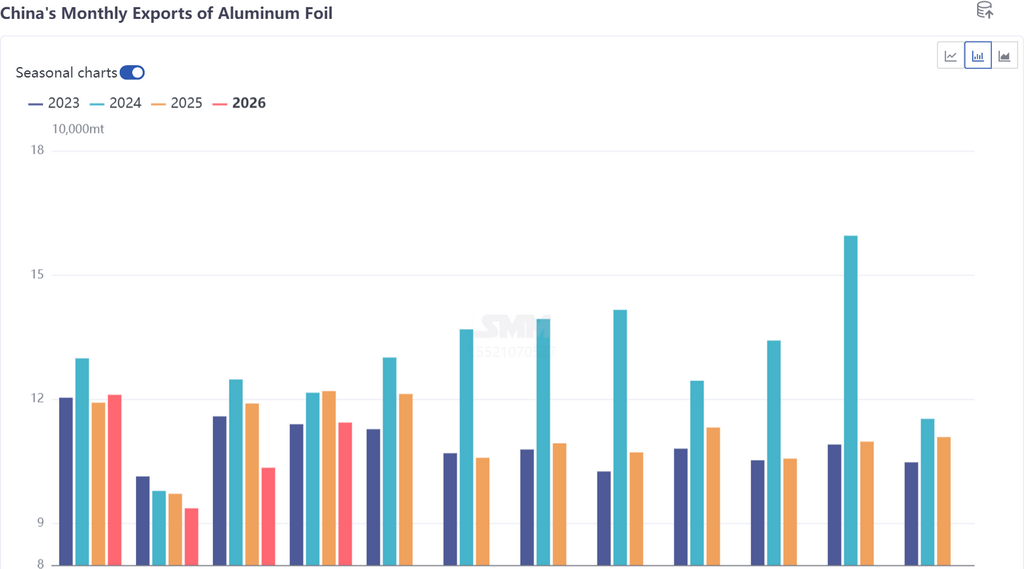

Según datos aduaneros, las exportaciones totales de papel de aluminio de China (códigos arancelarios 76071110, 76071120, 76071190, 76071900, 76072000) alcanzaron 114.400 tm en abril de 2026, un aumento del 10,5% intermensual pero una caída del 6,2% interanual.

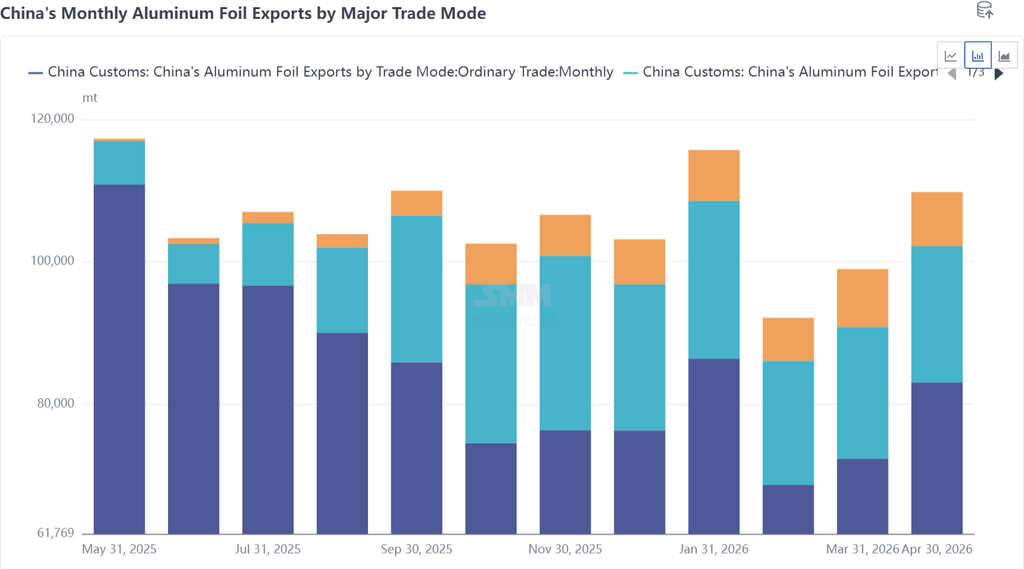

Modalidad comercial: En abril de 2026, las exportaciones de papel de aluminio de China mediante comercio de procesamiento con materiales importados fueron de aproximadamente 19.200 tm, representando cerca del 16,8%; las exportaciones mediante comercio de procesamiento con materiales suministrados fueron de aproximadamente 7.500 tm, representando el 6,6%.

Por país, los cinco principales destinos de las exportaciones de papel de aluminio de China en abril de 2026 fueron Tailandia (11.000 tm, 10,62%), Corea del Sur (8.700 tm, 8,4%), México (8.100 tm, 7,78%), India (7.000 tm, 6,8%) e Indonesia (0,64 tm, 6,2%), con los demás países representando colectivamente alrededor del 60%. El mercado del sudeste asiático mantuvo contribuciones estables. Cabe destacar que las exportaciones a Oriente Medio mostraron una recuperación inicial: las exportaciones a EAU repuntaron de 2.515 tm en marzo a 4.441 tm en abril, y las exportaciones a Arabia Saudita repuntaron de 4.868 tm a 6.387 tm. Sin embargo, según la encuesta de SMM, los volúmenes recuperados se redirigieron principalmente a través del Mar Rojo y representaron solo una pequeña fracción de los niveles normales. La mayoría de los clientes aún no habían reanudado la colocación de pedidos, y la cadena comercial de Oriente Medio seguía lejos de la normalidad.

Al entrar en el segundo trimestre, las exportaciones de papel de aluminio de China exhibieron un auge cíclico típico impulsado por factores geopolíticos: Por un lado, algunas líneas de producción de lámina doble cero que cambiaron a lámina para baterías provocaron una contracción de la oferta en el papel de aluminio tradicional para embalaje. Combinado con la urgencia de los clientes extranjeros por exportar debido a preocupaciones por el bloqueo prolongado del Estrecho de Ormuz, los calendarios de producción de las empresas se extendieron hasta finales de junio y julio, con tarifas de procesamiento para exportación de bolsas estándar doble cero que se dispararon a 1.000-1.200 $/tm. Por otro lado, las altas tarifas de procesamiento ya estaban desacelerando el ritmo de pedidos adicionales de los clientes, y la ampliación del diferencial de precios entre los mercados nacional e internacional no trajo un crecimiento significativo de pedidos (superior al 20%), lo que indica una escasez real limitada en el exterior, con volúmenes incrementales impulsados más por reabastecimiento preventivo que por una recuperación integral de la demanda de uso final. Para el año completo, las exportaciones acumuladas de papel de aluminio de enero a abril aún registraron una caída interanual del 5,4%. Para recuperar el terreno perdido en 2025 (1,3406 millones de tm), las exportaciones mensuales posteriores necesitarían alcanzar las 113.500 tm. En un escenario optimista, si el bloqueo del estrecho continúa hasta el tercer trimestre y la oleada exportadora persiste, las exportaciones anuales alcanzarán 1,4 millones de tm; en un escenario conservador, si se levanta el bloqueo, provocando una convergencia de las primas en los mercados extranjeros y una anticipación de la demanda, las exportaciones anuales solo alcanzarán 1,3 millones de tm. La duración del conflicto geopolítico y el grado de escasez real en los mercados extranjeros son las variables clave que determinan si las exportaciones anuales pueden "recuperar el terreno perdido".