En mayo de 2026, la Unión Europea adoptó una serie de medidas restrictivas contra China en el sector de las nuevas energías, varias de las cuales se relacionan directamente con las cadenas de suministro fotovoltaica y de almacenamiento de energía. Junto con las restricciones de financiación impuestas por el Banco Europeo de Inversiones (BEI) y el Fondo Europeo de Inversiones (FEI) a proyectos de inversores que involucren "países de alto riesgo", que entraron en vigor el 1 de mayo, se espera que el entorno del mercado europeo para las empresas chinas de inversores fotovoltaicos y almacenamiento de energía cambie significativamente.

A diferencia de las barreras comerciales tradicionales adoptadas por otros países en el pasado, como las medidas antidumping y compensatorias, estas políticas establecen barreras no arancelarias a través del acceso a la financiación de proyectos, la revisión de la cadena de suministro, la ciberseguridad y otras dimensiones. Son más específicas y tienen un alcance de impacto más amplio.

1. Contenido central de la política de restricciones de financiación de inversores del BEI y el FEI

1.1 Cobertura de la política y entidades aplicables

La Comisión Europea ha decidido restringir a instituciones como el BEI y el FEI la provisión de apoyo financiero a proyectos de energías renovables que utilicen inversores procedentes de "países de alto riesgo". Los denominados "países de alto riesgo" incluyen a China, Rusia, Irán y Corea del Norte, alegándose como motivo los "riesgos de ciberseguridad".

En cuanto a la cobertura tecnológica, la restricción se aplica a los inversores en todos los escenarios de aplicación de energías renovables. Se incluyen la energía fotovoltaica, la eólica y el almacenamiento de energía. Cabe destacar especialmente que los documentos de la Comisión Europea incluyen explícitamente los sistemas de conversión de potencia (PCS) utilizados en sistemas de almacenamiento de energía dentro del ámbito de la restricción. Esto significa que todos los proyectos de almacenamiento de energía financiados por la UE que dependan del suministro de PCS integrados se verán afectados.

En cuanto a las entidades aplicables, la restricción se aplica no solo a los productos de inversores originarios de los cuatro países mencionados, sino también a las empresas propiedad o controladas por entidades o individuos de estos países, incluso si sus bases de producción están ubicadas dentro de Europa. El Secretario General del Consejo Europeo de Fabricación Solar (ESMC) confirmó en una declaración pública que la norma no contempla exenciones basadas en la potencia nominal. Los inversores residenciales de baja potencia, los inversores string comerciales e industriales y los inversores centrales utilizados en proyectos a gran escala están todos sujetos al mismo tratamiento. La norma también se aplica a proyectos en regiones circundantes como el norte de África y los Balcanes Occidentales que están conectados a la red europea.

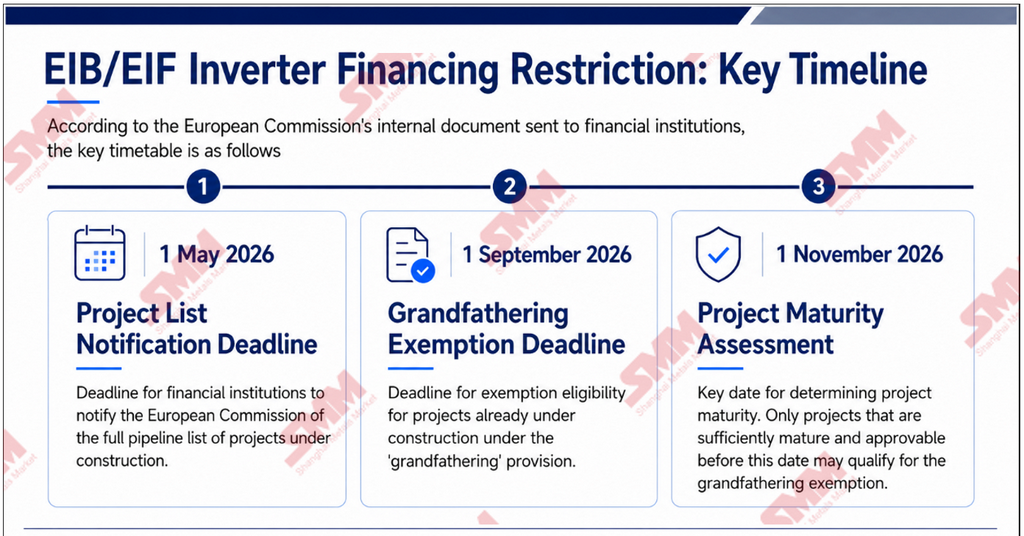

1.2 Plazos clave y exenciones para proyectos existentes en construcción

Según documentos internos enviados por la Comisión Europea a instituciones financieras, el cronograma clave es el siguiente:

El 1 de mayo de 2026 es la fecha límite para que las instituciones financieras informen a la Comisión Europea sobre todos los proyectos en cartera que se encuentran en construcción.

El 1 de septiembre de 2026 es la fecha límite para las exenciones bajo la "cláusula de derechos adquiridos" para proyectos existentes en construcción.

El 1 de noviembre de 2026 es la fecha clave para determinar la madurez del proyecto. Solo los proyectos que sean suficientemente maduros y puedan ser aprobados antes de esta fecha serán elegibles para la exención bajo la cláusula de derechos adquiridos.

Cabe destacar que los documentos establecen claramente que los proyectos que aún se encuentran en una etapa temprana y que todavía pueden cambiar de proveedor de inversores no calificarán para la exención, incluso si han sido incluidos en las listas de proyectos reportadas por las instituciones financieras. En efecto, esta norma exige que un proyecto no tenga margen práctico de ajuste a nivel de cumplimiento antes de poder obtener una exención. Esto deja a los proveedores chinos un margen de ajuste muy limitado.

Para proyectos en el extranjero que no están conectados, o no planean conectarse, a la red de la UE, los inversores suministrados por proveedores de alto riesgo deben eliminarse gradualmente antes del 15 de abril de 2027.

1.3 El BEI establece un nuevo mecanismo de financiación dedicado de 2.000 millones de euros

El BEI ha anunciado el establecimiento de un mecanismo de financiación dedicado de 2.000 millones de euros, equivalente a aproximadamente 2.170 millones de dólares, para apoyar proyectos de energía renovable dentro de la UE. Este financiamiento tampoco puede utilizarse para proyectos que involucren proveedores de inversores de países de alto riesgo.

Según la Comisión Europea, en 2025, solo el BEI proporcionó apoyo financiero para aproximadamente el 20% de las instalaciones fotovoltaicas en la UE. Si esta proporción continúa, el impacto real de la restricción en el mercado no debe subestimarse.

1.4 Punto clave de amortiguación: los componentes pasivos y los semiconductores de potencia no están dentro del alcance de la restricción

En esta etapa, la Comisión Europea no ha incluido los componentes pasivos utilizados en inversores dentro del alcance de la revisión. Para los inversores fabricados en Europa, los dispositivos de potencia clave utilizados en la conversión de CC de alto voltaje a CA, como los IGBT y MOSFET, aún pueden obtenerse de proveedores chinos.

Esta posición política significa que la relación de suministro entre los fabricantes chinos de semiconductores de potencia aguas arriba y los fabricantes europeos de inversores aún no se ha visto materialmente afectada. Este segmento se ha convertido en un punto de amortiguación relativamente claro bajo la política actual.

1.5 Posición de China

El 7 de mayo, el portavoz del Ministerio de Comercio de China declaró claramente que, sin ninguna evidencia factual, la UE había clasificado por primera vez a China como un llamado "país de alto riesgo" y había utilizado esto como base para prohibir el apoyo financiero a proyectos que utilizan inversores chinos. China considera esto una estigmatización y un trato injusto y discriminatorio contra los productos chinos. China no acepta esto y se opone firmemente.

China además declaró que la medida de la UE afectará la confianza mutua entre China y la UE y socavará la cooperación económica y comercial bilateral. China monitoreará de cerca el impacto de la política de la UE y tomará las medidas necesarias para salvaguardar los derechos e intereses legítimos de las empresas chinas.

2. Evaluación del impacto en la industria de nuevas energías de China

Según la investigación de SMM, los fabricantes chinos representan actualmente aproximadamente el 80% del mercado global de inversores. Europa es uno de los mayores mercados de exportación en el extranjero para los inversores chinos. Desde la perspectiva de la estructura de productos, el suministro principal de inversores en los mercados residencial, comercial e industrial, y de almacenamiento de energía a gran escala en Europa depende en gran medida de los fabricantes chinos. Las empresas chinas líderes han mantenido durante mucho tiempo una cuota de mercado líder en el mercado residencial europeo, mientras que los inversores centrales y de cadena utilizados en proyectos a gran escala también mantienen una participación relativamente alta en los proyectos de escala utility en Europa.

SMM considera que, a corto plazo, el impacto comercial directo será relativamente limitado. La restricción es una "prohibición de financiamiento", no una "prohibición de importación". Los proyectos que utilizan inversores chinos aún pueden construirse, pero no pueden recibir apoyo financiero de instituciones de la UE como el BEI y el FEI. Los inversores representan aproximadamente el 5% del costo total de las instalaciones fotovoltaicas a gran escala, por lo que el impacto en la economía general del proyecto es limitado.

Para los segmentos residencial, comercial e industrial que no dependen principalmente del financiamiento de proyectos, el impacto fuera del alcance del financiamiento del BEI es relativamente pequeño. Sin embargo, cabe señalar que el financiamiento del BEI en sí cubre un gran número de proyectos de generación distribuida, por lo que el alcance real del impacto puede ser más amplio de lo que parece.

A medio plazo, los efectos de desplazamiento de canales y marcas no deben ignorarse, pero la velocidad a la que se amplíe la oferta alternativa determinará la magnitud real del impacto. En 2025, el BEI proporcionó financiación para aproximadamente el 20 % de las instalaciones fotovoltaicas de la UE. El Banco Europeo de Reconstrucción y Desarrollo (BERD), así como los bancos nacionales de desarrollo como el KfW de Alemania que gestionan fondos de la UE, también están sujetos a esta prohibición.

Los proyectos fotovoltaicos a gran escala montados en suelo y los proyectos independientes de almacenamiento de energía también son áreas de negocio importantes para las principales empresas chinas. Estas empresas enfrentarán una presión sistemática derivada de la contracción de canales en el futuro.

Cabe destacar que, en la fase inicial de la prohibición, si los promotores de proyectos de la UE se ven obligados a sustituir proveedores de inversores, afrontarán costes adicionales a corto plazo, incluyendo mayores costes de adquisición, ciclos de entrega más largos, certificación de productos y pruebas repetidas de compatibilidad del sistema. Estos costes se reflejarán en última instancia en el coste nivelado de la electricidad (LCOE) del proyecto.

Desde el lado de la oferta a medio plazo, los fabricantes europeos y estadounidenses, así como los proveedores japoneses y surcoreanos, ya han señalado planes de expansión de capacidad. Además, las empresas locales europeas están recibiendo subsidios de capacidad a través de políticas como la Ley de Industria Cero Emisiones Netas (NZIA) y el Acuerdo Industrial Limpio (CID). En consecuencia, la oferta efectiva de inversores no chinos aumentará gradualmente con el tiempo.

En otras palabras, el impacto en costes de la prohibición sobre los proyectos europeos probablemente será escalonado. La presión será mayor a corto plazo, mientras que el impacto marginal se atenuará gradualmente a medio plazo a medida que se amplíe la oferta alternativa. El ritmo real de este ajuste entre oferta y demanda dependerá del progreso en la expansión de capacidad y la velocidad de certificación de productos de los proveedores alternativos. Actualmente, existen opiniones divergentes dentro de la industria sobre si la capacidad alternativa podrá cubrir plenamente la demanda de proyectos de la UE entre 2027 y 2028.

El segmento de PCS para almacenamiento de energía podría verse más afectado que los inversores fotovoltaicos por dos razones principales. En primer lugar, los proyectos independientes de almacenamiento de energía a gran escala en Europa dependen significativamente más de la financiación de proyectos que los proyectos fotovoltaicos residenciales, mientras que instituciones como el BEI son proveedores importantes de financiación para proyectos independientes de almacenamiento de energía en Europa. En segundo lugar, las soluciones integradas de productos de baterías y PCS promovidas por proveedores asiáticos en el mercado europeo enfrentarán presiones de cumplimiento para ser separadas forzosamente o para reemplazar componentes debido a las restricciones sobre los PCS. Las listas de adquisición deberán ajustarse, y el ritmo de expansión de los fabricantes chinos de PCS en el mercado de almacenamiento de energía a gran escala podría verse significativamente afectado.

También cabe señalar que la oferta alternativa no china para PCS de almacenamiento de energía es actualmente menos madura que la de inversores fotovoltaicos. Los fabricantes europeos locales de PCS siguen siendo relativamente limitados en escala. Esta es otra razón por la que el segmento de PCS podría enfrentar un mayor impacto.

Un riesgo particular es que el Secretario General de la ESMC ha declarado públicamente de manera clara que, incluso si una empresa china establece una base de producción de inversores en Europa, seguirá estando sujeta a la restricción siempre que la entidad sea considerada como 'de propiedad o control chino'. Esta posición política dificulta seguir utilizando la producción local europea como vía principal para eludir las restricciones. Las empresas chinas necesitan reevaluar sus estrategias de cumplimiento en Europa.

3. Contexto adicional: las directrices del artículo 28 de la NZIA exigen que al menos cuatro de los ocho componentes del sistema fotovoltaico sean de origen no chino

La restricción de financiación del BEI y el FEI no es una medida política aislada. Ya en enero de 2026, la Comisión Europea publicó en el Diario Oficial de la Unión Europea las directrices sobre la implementación del artículo 28 de la Ley de Industria de Cero Emisiones Netas (NZIA). Las directrices se aplican desde el 30 de diciembre de 2025. A nivel de subsidios de compra para residentes, empresas y consumidores, las directrices establecen un marco de evaluación de las 'contribuciones a la sostenibilidad y la resiliencia'.

Para los sistemas fotovoltaicos, las directrices identifican ocho componentes principales mediante códigos aduaneros: polisilicio de grado solar, lingotes de silicio, obleas, células fotovoltaicas, vidrio fotovoltaico, módulos fotovoltaicos, inversores fotovoltaicos y seguidores solares fotovoltaicos. Las directrices determinan claramente que la dependencia de suministro de la UE respecto a un único tercer país, en la práctica China, para los sistemas fotovoltaicos alcanza el 79%, activando así el criterio de resiliencia.

El criterio de resiliencia adopta un sistema de puntuación de aprobado o suspenso. Un sistema fotovoltaico debe cumplir las tres condiciones siguientes para obtener una puntuación de aprobado:

En primer lugar, el sistema fotovoltaico no debe estar ensamblado en el tercer país de alta dependencia, es decir, China.

En segundo lugar, al menos cuatro de los ocho componentes principales enumerados no deben ser originarios de ese tercer país.

En tercer lugar, entre estos cuatro componentes, el inversor fotovoltaico y la célula fotovoltaica, o componente equivalente, no deben ser originarios de ese tercer país, y el módulo fotovoltaico no debe ser ensamblado en ese tercer país.

En otras palabras, la norma impone requisitos obligatorios de origen sobre tres segmentos centrales: módulos, células e inversores. Los inversores y las células no deben ser de origen chino, y los módulos no deben ser ensamblados en China. Al mismo tiempo, al menos un elemento adicional entre los ocho componentes también debe cumplir el requisito de origen no chino. Este elemento adicional puede seleccionarse entre polisilicio, lingotes de silicio, obleas, vidrio fotovoltaico o seguidores solares.

Esto significa que la verificación de origen ya no se limita al segmento de módulos. Se extenderá aguas arriba hasta el polisilicio, los lingotes de silicio y las obleas. Como resultado, el umbral de cumplimiento para las empresas chinas en el mercado europeo de subvenciones se ha elevado significativamente.

El artículo 28 de la NZIA cubre el punto de acceso a subvenciones para los mercados distribuidos residenciales y comerciales e industriales de pequeña y mediana escala. Junto con las restricciones de financiación del BEI y el FEI, que cubren el punto de acceso a financiación para proyectos a gran escala, forma una restricción política combinada en toda la jerarquía del mercado para los productos fotovoltaicos chinos.

Fuente: Comisión Europea

4. Barreras prácticas que enfrenta la sustitución de capacidad fotovoltaica local europea

Uno de los objetivos políticos detrás de la serie de medidas restrictivas de la UE es crear oportunidades de sustitución para la fabricación local de productos fotovoltaicos y almacenamiento de energía. Sin embargo, desde la perspectiva de la base industrial y la estructura de costes, Europa tendrá dificultades para cubrir sustancialmente la brecha de capacidad en la cadena de suministro fotovoltaico a corto y medio plazo.

El coste de la electricidad sigue siendo una de las restricciones fundamentales para la fabricación fotovoltaica en Europa. Cabe señalar que desde 2025 hasta principios de 2026, varios mercados europeos registraron períodos frecuentes de precios negativos de electricidad. Según datos públicos de Eurostat, en 2025, las horas con precios negativos en mercados como Alemania, Francia, los Países Bajos y España representaron aproximadamente entre el 6 % y el 9 % del total de horas. En el primer trimestre de 2026, el número de horas con precios negativos en los mercados del día anterior de la UE-27 se duplicó interanualmente.

Sin embargo, este fenómeno fue causado principalmente por desequilibrios temporales entre oferta y demanda durante los períodos de máxima generación fotovoltaica y eólica. Refleja precios marginales en el mercado spot y no representa el coste eléctrico integral real para los usuarios industriales.

Según informes sectoriales de acceso público, el precio integral de la electricidad para usuarios industriales de alto consumo energético en la UE, basado en la categoría de usuarios industriales con un consumo anual superior a 150 GWh, se mantuvo elevado en 2025. El nivel medio fue muy superior a los datos comparables de China y Estados Unidos, y la brecha se aproximó a la registrada en 2024.

Para los segmentos fotovoltaicos upstream de alto consumo energético, como el polisilicio, los lingotes de silicio y las obleas, el factor que realmente influye en las decisiones de inversión es el coste integral de la electricidad industrial. Esto incluye precios de la electricidad, impuestos y tasas, recargos de red y la estabilidad del suministro eléctrico a largo plazo, y no los períodos breves de precios spot negativos.

La aparición de precios negativos de la electricidad refleja, en cambio, problemas estructurales del sistema eléctrico europeo, como la insuficiente flexibilidad y la severa volatilidad de los precios de mercado. Estos factores no son favorables para la inversión a largo plazo en activos pesados.

El Sistema de Comercio de Emisiones de la UE (EU ETS) impone mecanismos estrictos de cuotas y fijación de precios sobre las emisiones industriales. La producción fotovoltaica upstream implica un alto consumo eléctrico y emisiones indirectas de carbono relativamente elevadas. Bajo el marco del EU ETS, la nueva capacidad debe asumir los costes de carbono correspondientes.

Además, la Directiva de Emisiones Industriales de la UE (IED), el reglamento REACH sobre sustancias químicas y otras normativas imponen restricciones estrictas sobre el uso de productos químicos y las emisiones asociadas a la producción de polisilicio, obleas y celdas. Por tanto, los costes de cumplimiento ambiental son significativamente superiores a los de otras regiones.

Esto genera una tensión política interna. Por un lado, la UE busca promover la fabricación fotovoltaica local mediante políticas como la NZIA. Por otro, sus restricciones ambientales y de emisiones de carbono elevan el umbral para la producción local.

El apoyo industrial incompleto constituye otro obstáculo fundamental. Una cadena de suministro fotovoltaica completa incluye polisilicio, lingotes de silicio, obleas, células, módulos, materiales auxiliares como vidrio, láminas posteriores, películas de EVA y POE, pasta de plata y marcos, así como equipos principales. Durante la última década, China ha construido el ecosistema industrial fotovoltaico más completo del mundo, mientras que Europa carece de cadenas de suministro locales maduras en varios segmentos clave, especialmente en obleas tipo N y equipos para células.

Incluso si el ensamblaje de módulos se realiza en Europa, los componentes y materiales principales seguirán necesitando ser importados. Por lo tanto, la mejora real en la resiliencia de la cadena de suministro será limitada.

Desde la perspectiva del retorno de capital, la cadena de suministro fotovoltaica es intensiva en activos, tiene ciclos de inversión largos y es fuertemente cíclica. En el contexto de la producción a escala y bajo coste ya alcanzada por los fabricantes chinos, la nueva capacidad europea debe asumir una mayor intensidad de inversión unitaria, mientras que los precios de venta de los productos siguen presionados por la competencia de bajo precio en el mercado internacional.

Esta estructura de alta inversión, retorno lento y riesgo elevado debilita la disposición de los mercados de capitales europeos a invertir en proyectos de fabricación fotovoltaica. Hasta la fecha, varios fabricantes europeos locales de módulos fotovoltaicos han anunciado suspensiones de producción o quiebras, lo que refleja la realidad de este desafío.

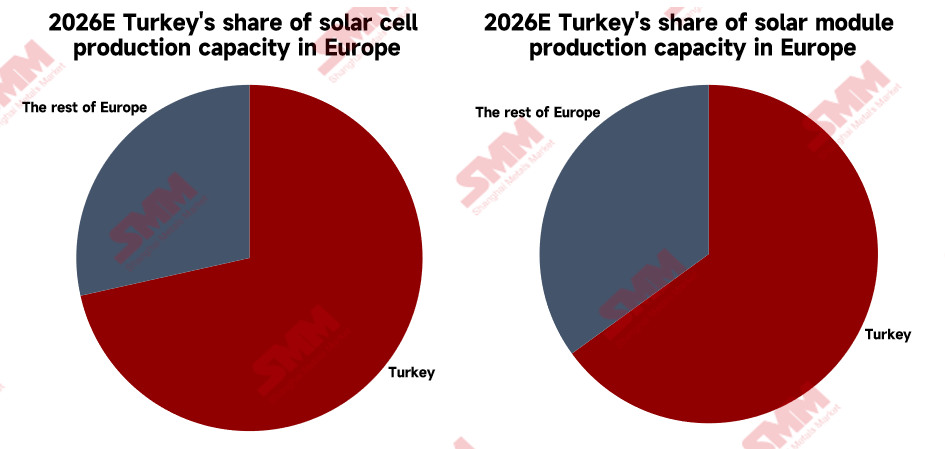

Cabe destacar que Türkiye, adyacente a la UE, se está convirtiendo en una ubicación práctica de recepción para la fabricación fotovoltaica destinada a Europa. Sin embargo, las principales entidades que impulsan la expansión de capacidad no son empresas chinas, sino fabricantes locales turcos. En 2024, Türkiye lanzó el programa de incentivos para inversión en alta tecnología HIT 30, con una escala total de aproximadamente 30.000 millones de USD, proporcionando incentivos fiscales y subsidios para la fabricación fotovoltaica. Las empresas locales turcas ya representan una proporción mayoritaria de la capacidad de módulos y células dentro de la región europea en sentido amplio.

Fuente: SMM

Las ventajas de Türkiye radican en precios de electricidad industrial significativamente más bajos que los principales países de la UE, menores costes laborales y un acuerdo de unión aduanera con la UE, que proporciona facilidades arancelarias para los productos que ingresan a la UE.

Sin embargo, debe quedar claro que la expansión de los fabricantes locales turcos no equivale a la transferencia de capacidad productiva china. En cambio, Türkiye está construyendo un sistema de fabricación fotovoltaica local independiente de China. En 2024 y 2025, Türkiye elevó significativamente en dos ocasiones el precio mínimo de importación (MIP) para las células, creando directamente barreras comerciales contra las células y módulos chinos exportados a Türkiye.

En otras palabras, Türkiye desempeña el papel de un "proveedor alternativo tercero" en la cadena de suministro fotovoltaico de la UE, en lugar de ser un canal de transbordo o elusión para las empresas chinas. Se espera que esta estructura genere nuevos desafíos para las empresas fotovoltaicas chinas en su expansión internacional.

Las barreras estructurales mencionadas significan que, incluso si la UE promueve la sustitución local mediante múltiples políticas como las restricciones de financiación del BEI, el Artículo 28 de la NZIA y los criterios no relacionados con el precio en las subastas de energías renovables, la demanda del mercado europeo de productos fotovoltaicos chinos, especialmente obleas y células upstream, seguirá siendo difícil de sustituir completamente con suministro local de la UE durante 2027-2028 y posiblemente durante un período más prolongado.

Si las empresas chinas optan por construir fábricas directamente dentro de la UE para cumplir con los requisitos de origen, enfrentarán las mismas presiones de costes y regulatorias que la producción local europea. Los altos precios de la electricidad, los costes de carbono y los requisitos de cumplimiento ambiental no cambiarán por la nacionalidad del inversor.

En combinación con la norma explícita en la restricción del BEI y el FEI de que las "entidades controladas por China" no están exentas, el valor práctico de cumplimiento de construir fábricas dentro de la UE ha disminuido aún más.

5. Opinión de SMM

En primer lugar, se debe monitorear de cerca el riesgo de efecto derrame de las políticas. La UE ha utilizado la ciberseguridad como punto de entrada y ha evitado las herramientas tradicionales antidumping y de derechos compensatorios del marco de la OMC, adoptando en su lugar la exclusión financiera como nueva medida restrictiva. Este modelo podría ser replicado por otras economías. Las empresas chinas de inversores podrían enfrentar presiones de revisión similares en mercados como Norteamérica, el Reino Unido y Australia en el futuro.

En segundo lugar, el espacio de exención para los proyectos existentes es limitado y el plazo de entrega de los proyectos existentes es urgente. Según las tres fechas clave establecidas por la Comisión Europea —1 de mayo, 1 de septiembre y 1 de noviembre—, los proyectos que realmente puedan conservar inversores chinos bajo la cláusula de derechos adquiridos deben alcanzar un grado de madurez suficiente antes del 1 de noviembre de 2026 y no deben tener margen para cambiar de proveedor. Se espera que el número de proyectos que cumplan estas condiciones sea relativamente limitado. Las empresas chinas deben aclarar lo antes posible el progreso específico de los proyectos europeos en construcción y completar las entregas existentes dentro del marco de cumplimiento.

En tercer lugar, el artículo 28 de la NZIA genera presión simultánea sobre módulos, celdas e inversores. Las directrices establecen como obligatorio que los módulos no se ensamblen en China y que las celdas e inversores no procedan de China. Esto significa que los tres segmentos más esenciales de la cadena de suministro fotovoltaica china enfrentarán simultáneamente umbrales de acceso más altos en el mercado europeo de subsidios. Junto con el requisito de que al menos cuatro de los ocho componentes no sean de origen chino, la ventaja competitiva previamente formada por los líderes integrados chinos mediante la cobertura de toda la cadena puede convertirse gradualmente en una desventaja de cumplimiento en el mercado europeo de subsidios.

En cuarto lugar, el segmento de PCS de almacenamiento de energía se verá más afectado que los inversores fotovoltaicos. Los proyectos de almacenamiento de energía a gran escala en Europa dependen significativamente más de la financiación de proyectos que los proyectos fotovoltaicos residenciales. Además, las soluciones integradas de baterías y PCS enfrentan presión de cumplimiento para separarse. Como resultado, el ritmo de expansión de los fabricantes chinos de PCS en el mercado europeo de almacenamiento de energía a gran escala podría verse significativamente afectado. Los desarrollos futuros deben centrarse en los cambios en la implementación de soluciones integradas en el mercado europeo y el cumplimiento de los pedidos relacionados.

En quinto lugar, el valor de cumplimiento de construir fábricas dentro de Europa ha disminuido claramente, y la determinación de las entidades controladas por chinos es un riesgo clave. El Secretario General de la ESMC ha declarado públicamente que, incluso si una empresa china produce inversores en Europa, aún no puede obtener pedidos de proyectos financiados por el BEI siempre que se considere «controlada por chinos». Esta norma dificulta seguir utilizando la vía anteriormente común de construir fábricas en Europa para evadir restricciones políticas. Las empresas chinas deben rediseñar sus estrategias de cumplimiento. La eficacia de métodos como la reestructuración de la propiedad accionaria y la operación de marcas conjuntas también será examinada con base en el control sustantivo.

En sexto lugar, los semiconductores de potencia y los componentes pasivos no están restringidos, lo que proporciona un claro punto de amortiguación para el segmento upstream. La política actual no implica restricciones de adquisición sobre dispositivos clave de potencia como IGBT y MOSFET. La relación de suministro entre los fabricantes chinos de semiconductores de potencia aguas arriba y los fabricantes europeos locales de inversores aún no se ha visto materialmente afectada. Este segmento es una de las pocas áreas del mercado europeo que permanece claramente sin verse afectada para las empresas chinas aguas arriba. Los fabricantes relevantes pueden seguir de cerca la demanda incremental de dispositivos generada por la expansión de capacidad de los fabricantes europeos locales de inversores.

Séptimo, las limitaciones prácticas de la sustitución de capacidad local europea solo pueden proporcionar un amortiguador limitado para las empresas chinas. Problemas estructurales como los altos precios de la electricidad industrial, las estrictas restricciones de emisiones de carbono y el insuficiente apoyo industrial determinan que el ritmo de expansión de capacidad local dentro de la UE será limitado. También indican una brecha entre los objetivos políticos y la realidad industrial. Sin embargo, cabe señalar que la expansión de capacidad por parte de fabricantes locales en países circundantes como Turquía está llenando rápidamente parte de esta brecha. La ventana de ajuste disponible para las empresas chinas puede ser más corta de lo esperado.

Octavo, el alcance de las contramedidas de China puede expandirse aún más. El Ministerio de Comercio de China ha declarado claramente en respuesta a la restricción de financiamiento del BEI que China "tomará las medidas necesarias". Las posibles contramedidas futuras pueden incluir controles de exportación sobre tierras raras y polisilicio, investigaciones antidumping y compensatorias contra productos de la UE, y acciones legales bajo el mecanismo de solución de controversias de la OMC.

Hasta la fecha, la Comisión Europea aún no ha publicado el texto oficial formal de orientación para las restricciones de financiamiento del BEI y el FEI. Los detalles clave aún requieren un seguimiento cercano, incluidos los criterios específicos para determinar el "control chino" en la implementación y si se ampliará el alcance de revisión para los componentes pasivos.

Escrito por: Ryan Tey Tze Yang | Analista de Mercado Solar

![[SMM PV] ¡Dos empresas unen fuerzas para entrar en la energía fotovoltaica espacial!](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV] AIKO obtiene otro gran pedido centralizado en Egipto, acelerando su expansión profunda en los mercados fotovoltaicos de alta gama en Oriente Medio y África](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)

![[SMM PV News Flash] Two Departments Promote Development of Multi-User Green Electricity Direct Connection](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)