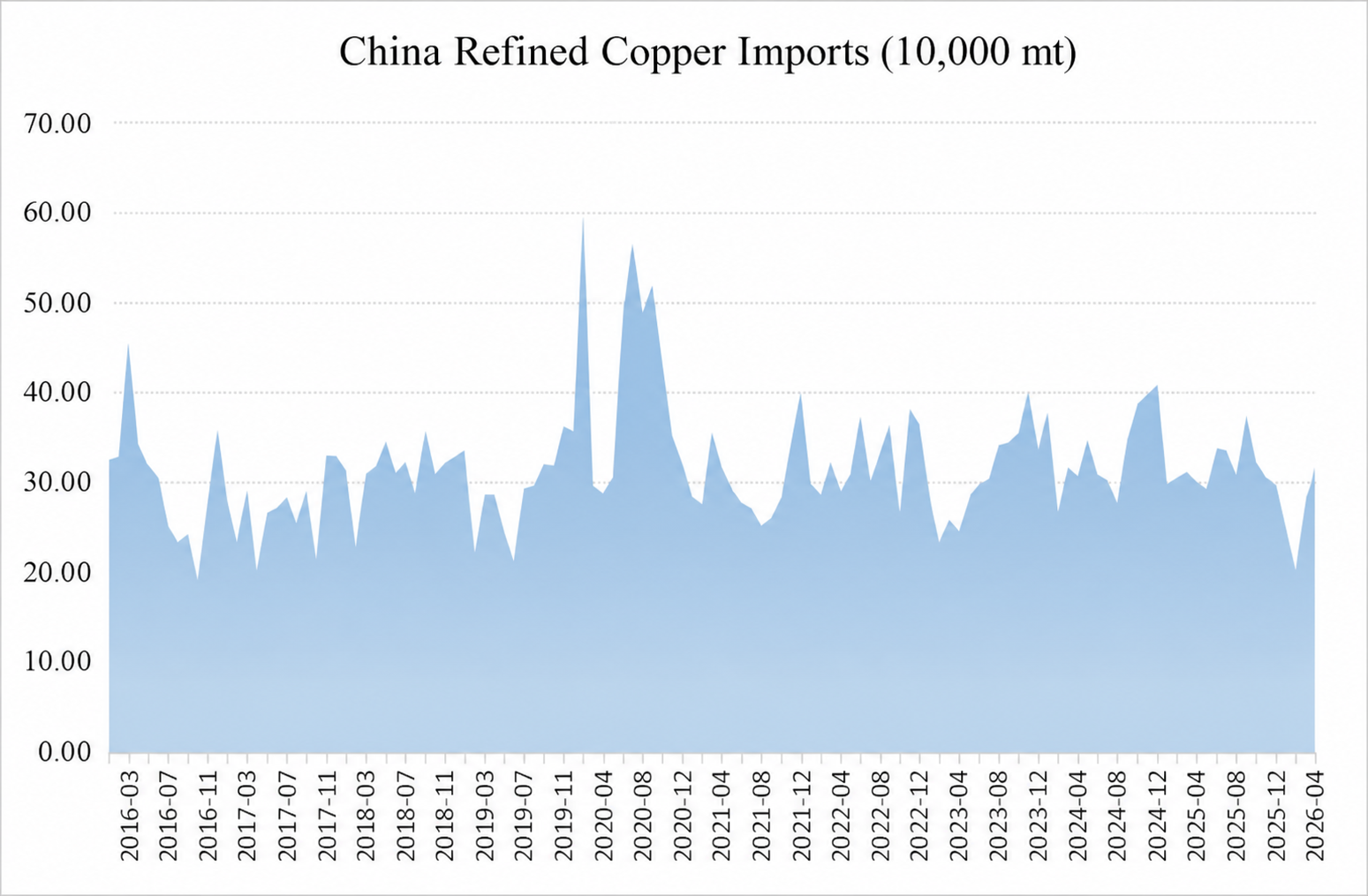

Según los datos de consulta en línea de la Administración General de Aduanas, las importaciones chinas de cátodos de cobre en abril totalizaron 315.798 t, un aumento del 5,2% interanual y del 13,04% intermensual, el nivel más alto desde octubre del año pasado. El principal incremento fue aportado por el Congo, cuyos envíos mensuales se dispararon casi un 50%, mientras que el suministro de Kazajistán también aumentó y el de Rusia retrocedió.

Anteriormente, la ventana de importación de China se abrió de forma intermitente. La demanda ya era fuerte en el tradicionalmente robusto mes de abril, y con los precios domésticos del cobre rondando por debajo de la marca de 100.000, la demanda de adquisición aguas abajo se recuperó en general. Entre ellos, los cargamentos de marcas no registradas y no estándar del Congo tenían ventajas de precio y buena liquidez, lo que los hizo populares en el mercado, con mayores flujos de entrada. Además, el segundo trimestre es la temporada pico de mantenimiento para las fundiciones nacionales, y el mercado tenía expectativas de una caída en la producción china de cátodos de cobre. Los datos del NBS mostraron que la producción china de cátodos de cobre en abril cayó un 4,6% intermensual hasta 1,269 millones de t, confirmando el retroceso en la producción, y la demanda de importación de China repuntó.

Recientemente, la demanda interna se ha enfriado algo, y la ventana de importación de cátodos de cobre se ha abierto de forma intermitente. Sin embargo, afectadas por las tensiones geopolíticas en Oriente Medio, las importaciones de azufre en países africanos como el Congo se han visto impactadas. Se debe prestar atención a los efectos posteriores sobre la producción local de cobre por SX-EW y si esto impactará sus exportaciones de cátodos de cobre.

Fuente de datos: Administración General de Aduanas

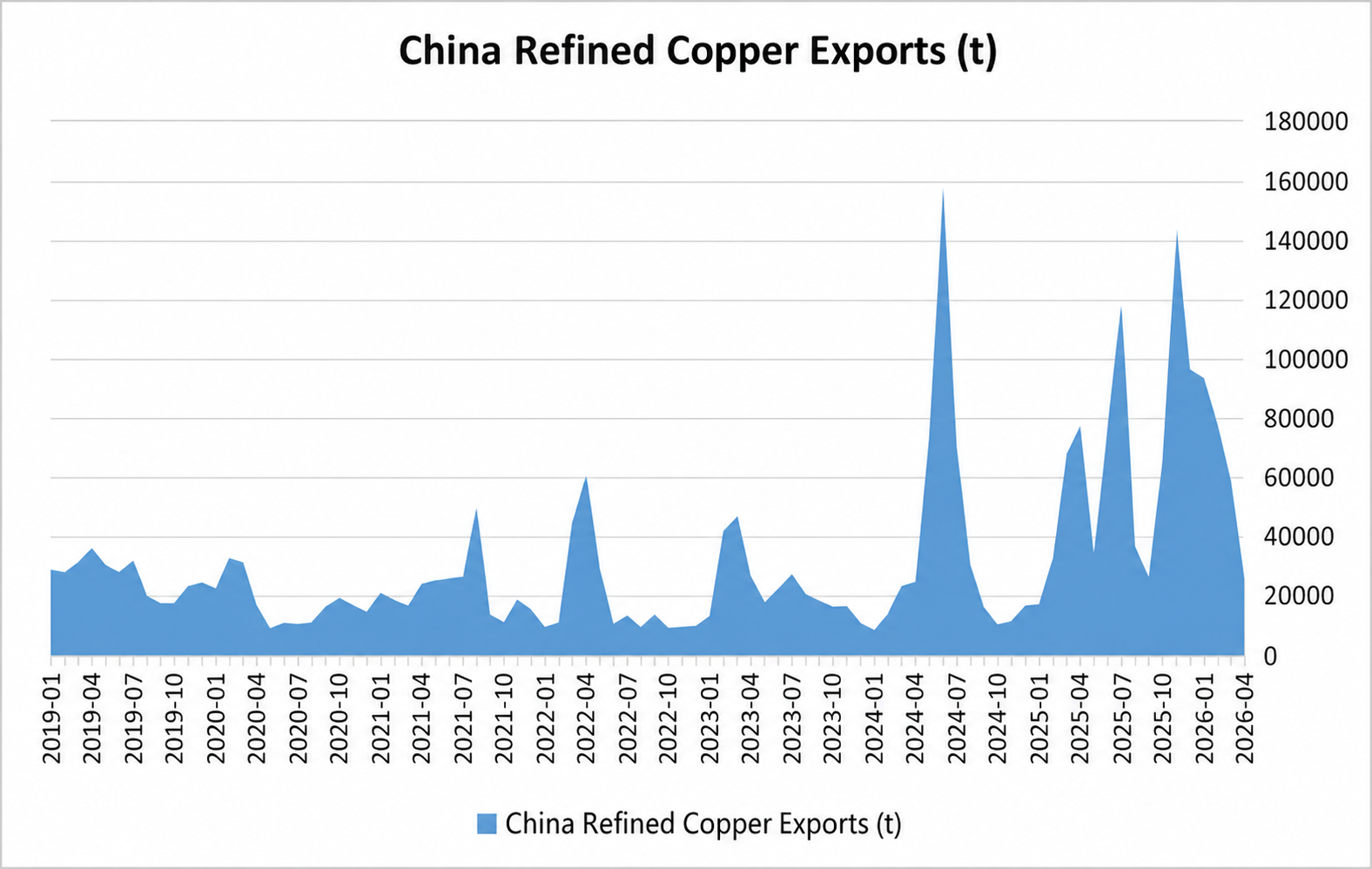

Mientras tanto, los datos de consulta en línea de la Administración General de Aduanas mostraron que las exportaciones chinas de cátodos de cobre en abril totalizaron 25.605,82 t, marcando un quinto descenso mensual consecutivo desde noviembre de 2025, una caída del 56% intermensual y del 67% interanual. En abril, la ventana de exportación doméstica estuvo en gran medida cerrada, y las fundiciones nacionales comenzaron a desplegar planes de mantenimiento, limitando el entusiasmo exportador.

Fuente de datos: Administración General de Aduanas

(Wenhua Composite)