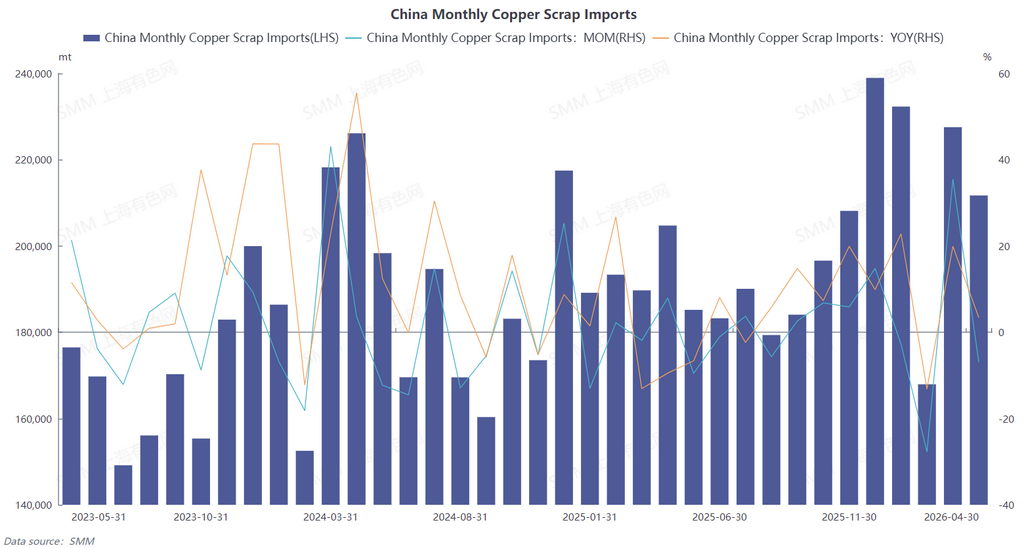

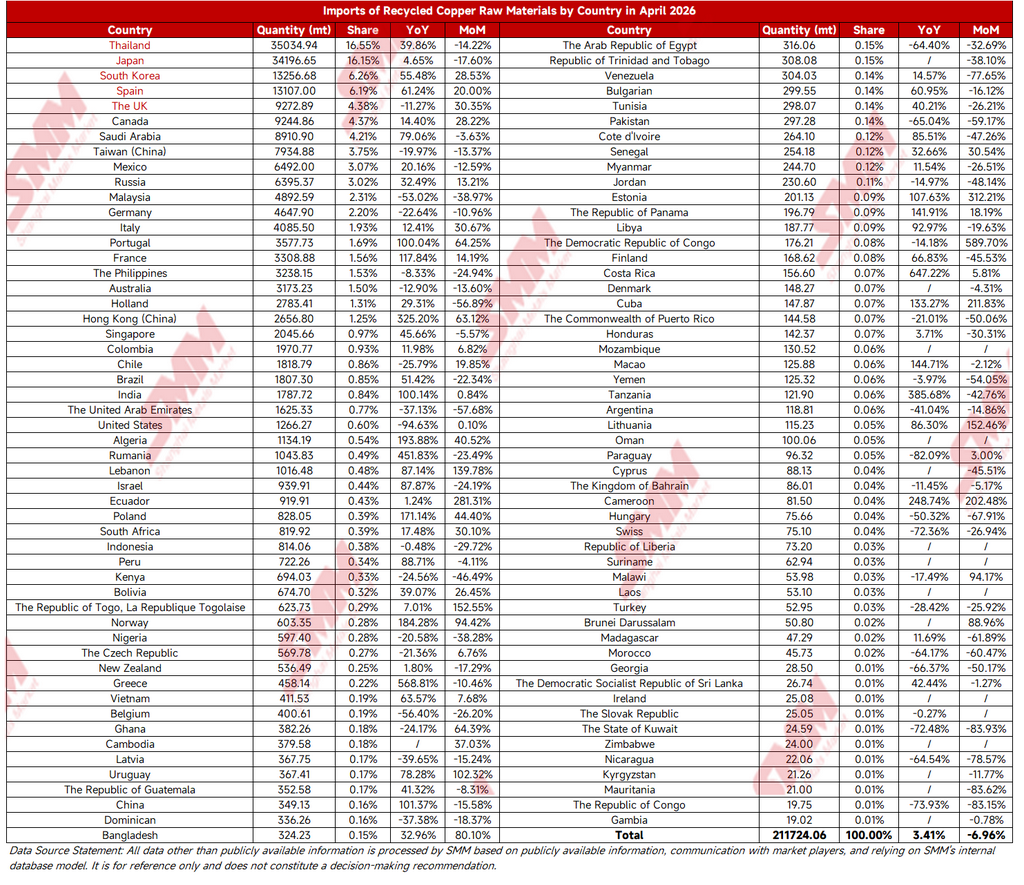

En abril de 2026, China importó 211.700 tm en contenido físico de chatarra de cobre y chatarra de cobre triturada, con una caída del 6,96% intermensual y un aumento del 3,41% interanual. Las importaciones acumuladas de enero a abril de 2026 alcanzaron 839.600 tm en contenido físico, un incremento del 8,05% interanual acumulado. (Código SA: 74040000)

I. El panorama de principales proveedores se mantiene sólido, Japón y Tailandia siguen siendo contribuyentes clave

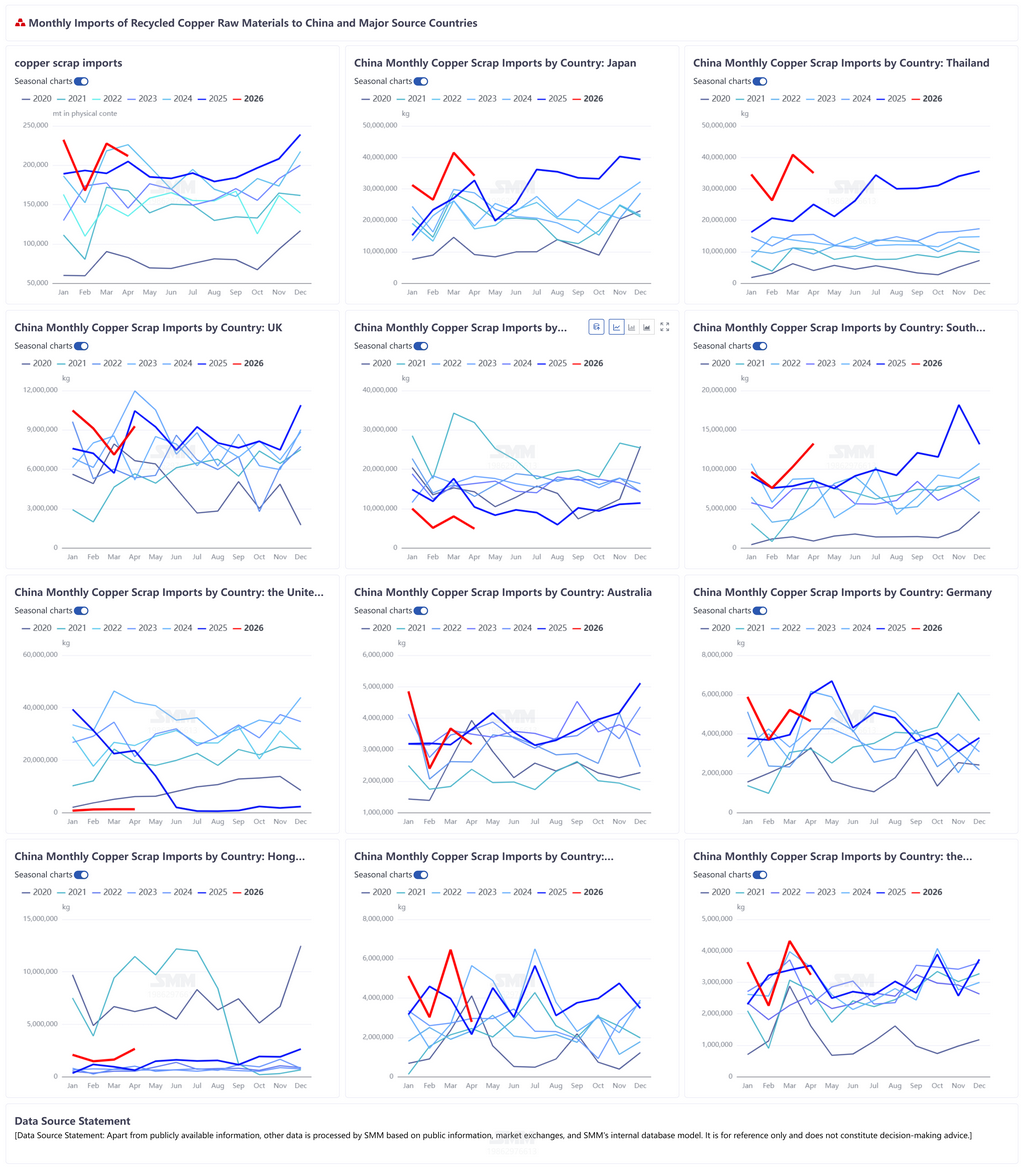

En abril, la concentración de las fuentes de importación de chatarra de cobre se mantuvo elevada, con los tres principales países proveedores representando en conjunto más del 40%:

Tailandia: Exportó 35.000 tm en contenido físico a China en abril, representando el 16,55%, con un aumento del 39,86% interanual y una caída del 14,22% intermensual. Se mantuvo como la mayor fuente de importación de chatarra de cobre de China. A pesar del retroceso intermensual, se mantuvo la tasa de crecimiento interanual de casi el 40%, reflejando su capacidad de suministro estable.

Japón: Exportó 34.200 tm en contenido físico a China en abril, representando el 16,15%, con un aumento del 4,65% interanual y una caída del 17,60% intermensual. Como segundo mayor proveedor, mantuvo un crecimiento interanual positivo y siguió siendo una fuente complementaria importante de chatarra de cobre para China.

Corea del Sur: Exportó 13.300 tm en contenido físico a China en abril, representando el 6,26%, con un aumento del 55,48% interanual y del 28,53% intermensual. La impresionante tasa de crecimiento interanual la convirtió en uno de los contribuyentes incrementales a las importaciones de abril.

Entre otros países proveedores principales, España, Reino Unido, Canadá y Arabia Saudita también contribuyeron a las importaciones, representando el 6,19%, 4,38%, 4,37% y 4,21% respectivamente. Las tasas de crecimiento interanual divergieron significativamente, con suministros de algunos países europeos y americanos disminuyendo en términos intermensuales.

II. Factores clave detrás del retroceso intermensual en las importaciones de abril

La reducción de los márgenes de beneficio en importaciones debilitó la disposición de compra: Desde finales de marzo hasta abril, el centro de los precios del cobre continuó recuperándose, y los comerciantes de cobre secundario fuera de China mostraron un fuerte sentimiento de mantener los precios firmes. El coeficiente de precio del cobre brillante desnudo respecto al LME se mantuvo en un rango elevado durante un período prolongado, con costes de adquisición en continuo aumento. Mientras tanto, las empresas de procesamiento aguas abajo en el mercado doméstico tuvieron una aceptación limitada de la chatarra de cobre a precios altos y mostraron una fuerte disposición a presionar por precios más bajos. El margen de beneficio de la chatarra de cobre importada se redujo en comparación con el período anterior, lo que fue una de las razones del retroceso intermensual en las importaciones.

Declive gradual de las exportaciones de algunos países proveedores principales: Tailandia y Japón, los dos principales proveedores, registraron descensos intermensuales en sus exportaciones a China en abril, con Tailandia cayendo un 14,22% intermensual y Japón un 17,60% intermensual. Aunque su cuota combinada aún superó el 30%, el crecimiento incremental intermensual desapareció, debilitando su soporte a las importaciones totales. Mientras tanto, algunos proveedores tradicionales como Malasia, Alemania e Italia también experimentaron descensos intermensuales, amplificando el retroceso general de las importaciones.

III. Razones que sustentan el crecimiento interanual continuado de las importaciones

El déficit estructural de chatarra de cobre con factura fiscal en China seguía sin resolverse. La contradicción central del mercado en abril continuó desde el período anterior: los problemas de facturación no habían mejorado sustancialmente, la circulación de chatarra de cobre con factura fiscal en el mercado doméstico seguía persistentemente ajustada y los precios del comercio interno se mantenían elevados. De marzo a abril, los precios spot de la chatarra de cobre brillante desnudo importado en Zhejiang se mantuvieron fluctuando en niveles altos, con descuentos frente al contrato de futuros básicamente estables en el rango de 300-800 yuanes/tonelada. En este contexto, la demanda rígida de las empresas downstream que cumplen con la normativa por chatarra de cobre importada con factura fiscal se mantuvo fuerte para satisfacer los requisitos de producción y cumplimiento tributario, y las fuentes importadas siguieron siendo un canal clave para cubrir la brecha de oferta doméstica.

De cara a mayo, a medida que la temporada alta de consumo doméstico llega a su fin, se espera que las tasas de operación downstream retrocedan marginalmente. Combinado con la dificultad de restaurar los márgenes de beneficio de importación ante los altos precios del cobre fuera de China, se espera que las importaciones de chatarra de cobre permanezcan en niveles bajos. Sin embargo, dado que el déficit estructural de chatarra de cobre con factura fiscal en China difícilmente se resolverá a corto plazo, y el potencial exportador de algunos países proveedores emergentes aún se está liberando, la probabilidad de una caída brusca en las importaciones es relativamente pequeña, y se espera que el volumen total se mantenga oscilando en niveles altos. (A continuación se adjunta el desglose detallado de las importaciones de chatarra de cobre de abril por país)

![Las limitaciones en los precios y el mantenimiento frenan las importaciones de ánodos de cobre chino [Análisis de SMM]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)