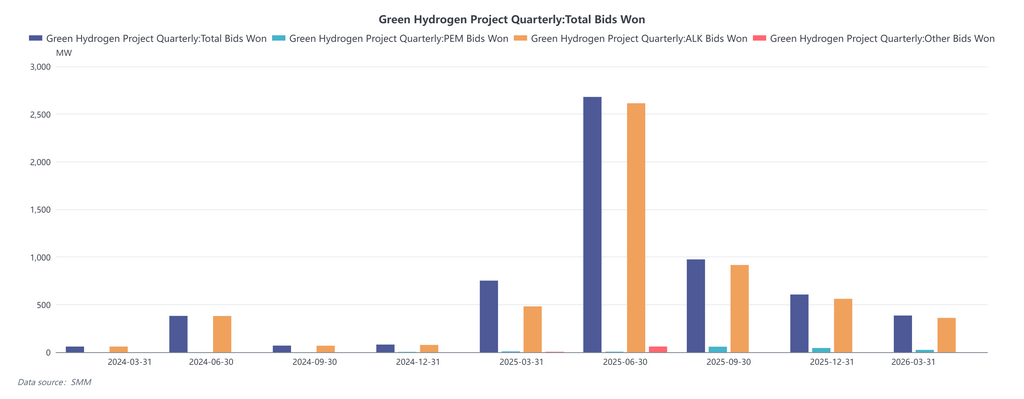

El mercado del hidrógeno en China muestra una clara divergencia: los electrolizadores alcalinos están en auge con entregas frecuentes, los electrolizadores PEM permanecen en silencio y la tecnología AEM avanza discretamente. Esta tendencia de "hielo y fuego" revela la competencia entre madurez técnica y selección del mercado. Mientras tanto, los avances en almacenamiento, transporte y repostaje están transformando la industria, marcando una etapa más racional y práctica para el sector del hidrógeno en China.

I. Electrolizadores alcalinos: auge impulsado por coste y escala

Los electrolizadores alcalinos dominan el mercado con entregas crecientes y despliegue a gran escala. El Instituto CRRC Zhuzhou envió 12 unidades de electrolizadores alcalinos de 1.200 Nm³/h para el proyecto "Liquid Sunshine" de CHN Energy; CFHI entregó un sistema de 3.000 Nm³/h; y la unidad de 2.000 Nm³/h de PetroChina se puso en marcha con éxito alcanzando una pureza de hidrógeno del 99,9995%. Sunshine Hydrogen obtuvo un contrato de 30.000 Nm³/h para un proyecto de metanol verde, mientras que EVE Hydrogen y Haozhen Hydrogen también completaron entregas. Impulsados por tecnología madura, bajo coste y una cadena de suministro completa, los electrolizadores alcalinos se han convertido en la opción preferida para proyectos de hidrógeno verde a gran escala y sensibles al coste.

II. Electrolizadores PEM: reserva estratégica silenciosa

Los electrolizadores PEM están prácticamente ausentes de los titulares recientes, principalmente debido a los altos costes de los catalizadores de metales preciosos y las membranas de intercambio protónico. Su fortaleza —respuesta rápida a las fluctuaciones eólicas y solares— aún no es imprescindible para la mayoría de los grandes proyectos, que prefieren sistemas alcalinos con soporte de red. Sin embargo, el desarrollo PEM no se ha detenido. Las empresas nacionales impulsan la localización de materiales clave, a la espera de reducciones de costes y madurez de escenarios para desplegar sus ventajas.

III. Electrolizadores AEM: sentando las bases para la tecnología de próxima generación

La tecnología AEM combina el bajo coste de la alcalina y la alta eficiencia de la PEM, considerándose una ruta prometedora de próxima generación. Aún se encuentra en fase preindustrial, con enfoque en mejorar la durabilidad de la membrana y la fabricación de electrodos de membrana. Las empresas realizan avances constantes en materiales y procesos para la competencia a largo plazo.

IV. Almacenamiento y transporte: avances clave para la escalabilidad

El almacenamiento de hidrógeno gaseoso a gran escala avanza: el proyecto Da'an de SPIC planifica seis tanques esféricos de 1.850 m³, mejorando significativamente la capacidad de almacenamiento. El hidrógeno líquido alcanza un hito: la primera planta china de licuefacción de hidrógeno de 5 toneladas/día inició operaciones con equipos 100% nacionales y un 40% menos de consumo energético, reduciendo costes de transporte a larga distancia. Guofu Hydrogen construyó una plataforma de mezcla hidrógeno-gas natural con soporte de 0%–30% de mezcla. SAMR lanzó estándares de seguridad para estaciones de repostaje de hidrógeno, cubriendo vacíos normativos en repostaje de hidrógeno líquido. La mejora del almacenamiento, transporte y estándares amplía el radio económico del hidrógeno verde y sienta las bases para su aplicación a gran escala.

Conclusión

La divergencia de las rutas de producción de hidrógeno refleja la elección del mercado basada en la madurez técnica: la alcalina lidera por economía a corto plazo, la PEM reserva fortaleza para escenarios flexibles y la AEM apunta a la innovación de próxima generación. Las tres rutas son complementarias, no sustitutivas. Los avances en almacenamiento y transporte son transformadores. Con la reducción de costes del hidrógeno líquido, mejor infraestructura y estándares completados, la industria entrará en una era más diversificada y dinámica.