ArcelorMittal (AM) — Resumen del Informe Anual 2025

ArcelorMittal, el segundo mayor productor de acero del mundo, publicó su Informe Anual 2025 en marzo de 2026. Durante el año, las operaciones siderúrgicas del Grupo experimentaron una desaceleración generalizada: la producción de acero crudo en Europa se contrajo bruscamente un 6,6% interanual, mientras que los volúmenes en India y Brasil también disminuyeron. Solo Norteamérica registró un crecimiento de la producción, impulsado por la consolidación de una planta siderúrgica adicional. Estas dinámicas reflejan un debilitamiento del consumo aparente de acero (CAA) a nivel global, agravado por la intensificación de las presiones competitivas. No obstante, el segmento de Minería obtuvo un desempeño sobresaliente: los envíos de mineral de hierro desde Liberia se dispararon un 37,5%, proporcionando una compensación significativa frente a los vientos en contra en las divisiones siderúrgicas.

I. Panorama de Producción, Envíos y Resultados Financieros Clave de 2025

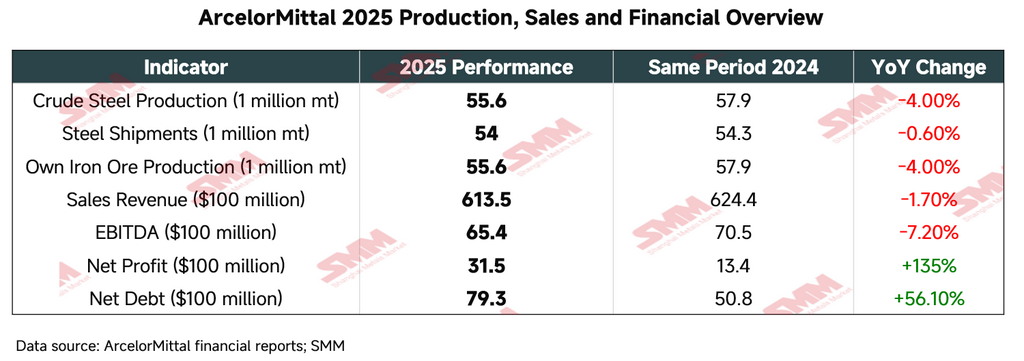

En 2025, ArcelorMittal demostró una sólida resiliencia operativa en un contexto de demanda global de acero moderada y complejas barreras comerciales. La optimización del portafolio —en particular la consolidación total de la planta de acabado de productos planos de Calvert— y el robusto crecimiento del negocio de mineral de hierro fueron los aspectos más destacados del año.

A pesar de una ligera disminución en la producción y los envíos de acero crudo, el beneficio neto se expandió significativamente, impulsado principalmente por partidas no recurrentes —en particular, una ganancia contable de 1.900 millones de USD derivada de la adquisición del 50% restante de participación en AMNS Calvert. El aumento de la deuda neta se atribuyó principalmente a la consolidación total de Calvert y otras actividades de fusiones y adquisiciones.

II. Distribución por Segmentos y Desempeño Operativo

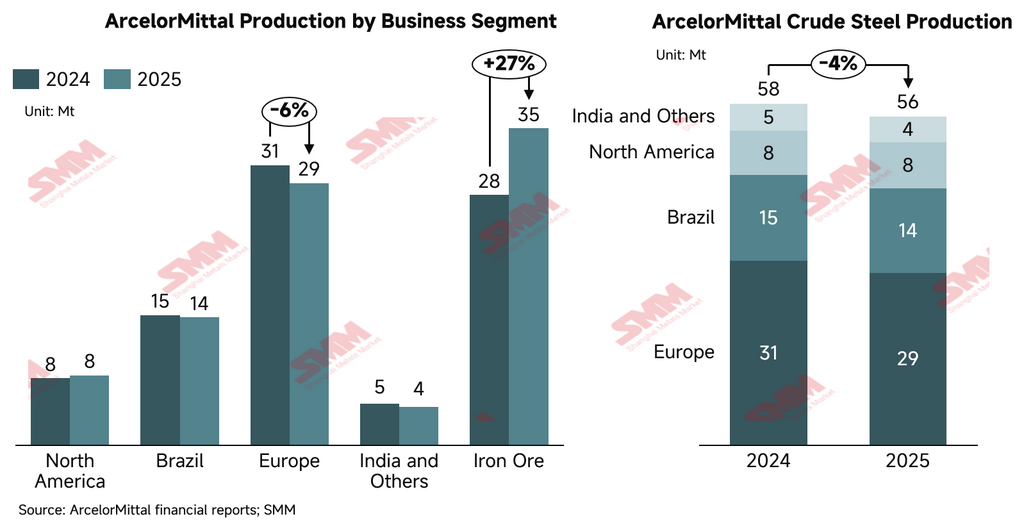

En 2025, la huella operativa global de ArcelorMittal experimentó una reconfiguración estructural significativa, principalmente a través de la adquisición total de la planta de laminación plana de Calvert en Norteamérica y la desinversión de activos no estratégicos en Bosnia-Herzegovina, optimizando aún más la combinación de producción y envíos del Grupo. A continuación se presenta una comparación detallada de los datos clave de producción y envíos por segmento en 2025 frente al año anterior:

-

Norteamérica

El segmento registró un crecimiento tanto en producción como en envíos en 2025, beneficiándose principalmente de la consolidación total de la planta AMNS Calvert en el segundo semestre del año y de la recuperación de la producción en México tras la huelga laboral de 2024.

-

Producción de acero crudo: 7,8 Mt (2024: 7,5 Mt), +2,9% interanual

-

Envíos de acero: 10,3 Mt (2024: 10,1 Mt), +2,2% interanual

-

Desarrollo clave: El horno de arco eléctrico (EAF) de 1,5 Mtpa en la planta de Calvert fue puesto en marcha en junio de 2025, mejorando la capacidad de suministro de productos planos de alto valor añadido en la región.

-

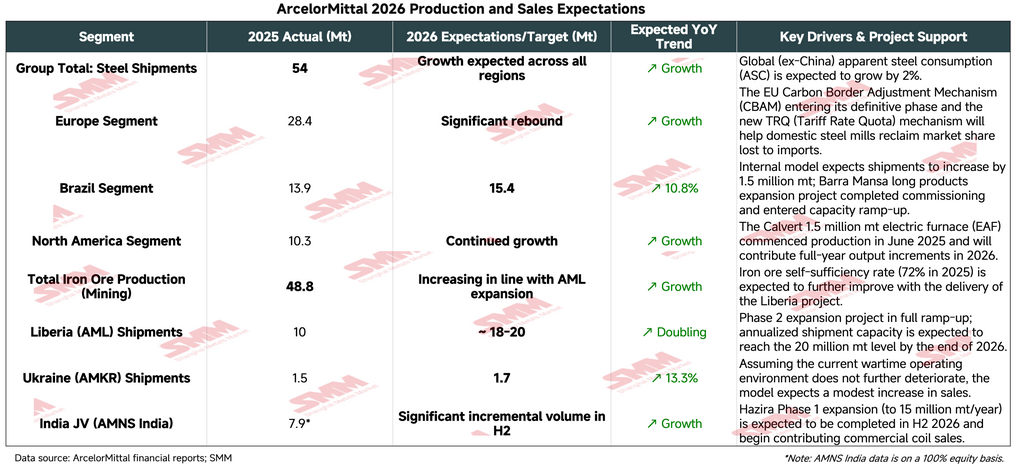

Perspectiva de volumen 2026: Se espera que tanto la producción como los envíos aumenten en línea con las tendencias regionales más amplias.

-

Motor de crecimiento: El EAF de 1,5 Mtpa en Calvert, consolidado en el S2 2025, se encuentra actualmente en fase de aumento de capacidad y contribuirá con volúmenes incrementales en 2026.

-

Brasil

A pesar de la presión sobre los márgenes, el segmento de Brasil mantuvo volúmenes de producción y envíos altamente estables, continuando como un pilar clave de rentabilidad para el Grupo.

-

Producción de acero crudo: 14,3 Mt (2024: 14,5 Mt), -1,3% interanual

-

Envíos de acero: 13,9 Mt (2024: 14,1 Mt), -0,9% interanual

-

Desarrollo clave: La expansión de la planta de productos largos de Barra Mansa fue puesta en marcha en el S2 2025, añadiendo 0,4 Mtpa de capacidad de acero largo de alto valor añadido.

-

Perspectiva de volumen 2026: Se proyecta que los envíos de acero alcancen 15,4 Mt en 2026, significativamente por encima de los 13,95 Mt registrados en 2025.

-

Motor de crecimiento: A pesar de los vientos en contra de la demanda en 2025 causados por las elevadas tasas de interés y un aumento de las importaciones chinas, el Grupo mantiene una perspectiva optimista de crecimiento para 2026.

-

Europa

Afectada por la débil demanda del mercado y una reparación mayor programada del Alto Horno N.º 4 en Dunkerque, la producción europea de acero crudo se contrajo. Sin embargo, la menor caída en los envíos indica una penetración de mercado relativamente resiliente.

-

Producción de acero crudo: 29,2 Mt (2024: 31,2 Mt), -6,6% interanual

-

Envíos de acero: 28,4 Mt (2024: 28,7 Mt), -0,9% interanual

-

Desarrollo clave: La desinversión de la acería integrada de productos largos de Zenica en Bosnia-Herzegovina se completó en octubre, reflejando la transición estratégica del Grupo hacia activos de menor huella de carbono.

-

Perspectiva de volumen 2026: Se espera que los envíos se recuperen y crezcan.

-

Motor de crecimiento: A medida que el Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM) y el régimen revisado de Contingentes Arancelarios (TRQ) entren progresivamente en vigor en 2026, el Grupo anticipa que los productores siderúrgicos europeos recuperarán cuota de mercado frente a la competencia de importaciones.

-

India y otras empresas conjuntas

Enfoque en la empresa conjunta estratégica AMNS India (60% de participación accionaria):

-

Producción de acero crudo: 7,2 Mt (2024: 7,5 Mt), descenso interanual del 4,5%, afectada por la volatilidad del mercado en el primer semestre y paradas de mantenimiento no programadas

-

Envíos de acero: 7,9 Mt (2024: 7,9 Mt), los envíos se mantuvieron resilientes

-

Desarrollo clave: La acería integrada de Hazira en India se está ampliando a una capacidad de 15 Mtpa. El Grupo también ha anunciado un proyecto greenfield a largo plazo en Andhra Pradesh con un objetivo de capacidad de 8,2 Mtpa, con el objetivo de aumentar la capacidad de bobina laminada en caliente (HRC) a 15 Mtpa para el segundo semestre de 2026, proporcionando un incremento adicional en producción y envíos.

-

Producción de acero crudo (otras filiales): 4,3 Mt (2024: 4,6 Mt), descenso interanual del 6,52%

-

Minería

El segmento de Minería fue el motor de crecimiento más sólido del Grupo en 2025, impulsado por el exitoso aumento de producción del proyecto de expansión Fase II en Liberia.

-

Producción propia de mineral de hierro (solo segmento de Minería): 35,3 Mt (2024: 27,9 Mt), aumento interanual del 26,5%

-

Envíos de mineral de hierro: 36,3 Mt (2024: 26,4 Mt), aumento interanual del 37,5%

-

Desarrollo clave: Liberia alcanzó un récord anual de envíos de 10 Mt y avanza de manera constante hacia un objetivo de producción de 20 Mtpa.

Perspectiva del segmento de Minería 2026:

-

Liberia (AML):

-

Objetivo de volumen: meta de envíos de 20 Mtpa. El Grupo proyecta específicamente que para finales de 2026, a medida que la expansión de Fase II y la planta de beneficio continúen su ramp-up, los envíos anualizados superarán los 18 Mtpa (frente a 10 Mt en 2025).

-

Progreso clave: Un modelo de producción mixta que combina finos de sinterización y concentrados de la Fase II respaldará un aumento significativo en los volúmenes de producción y envío, con la capacidad de transporte ferroviario en expansión hacia un objetivo de rendimiento anual de 30 Mtpa.

-

-

Canadá (AMMC):

-

Tendencia: Producción estable mantenida. Se espera que la conversión de la planta de pellets de mineral de hierro de alta ley para la producción de Hierro de Reducción Directa (DRI) se complete en el segundo trimestre de 2026.

-

Resumen de perspectiva de producción y envíos 2026

El perfil de producción y envíos de 2025 señala el giro estratégico de ArcelorMittal hacia la calidad sobre el volumen puro. A pesar de fluctuaciones marginales en la producción de acero crudo en Europa y Brasil, el crecimiento proveniente de activos de alto valor añadido en Norteamérica y operaciones de mineral de hierro de bajo costo en Liberia está reconstruyendo estructuralmente la base de costos y márgenes del Grupo. El Grupo proyecta que el consumo aparente de acero (ASC) global excluyendo China crecerá un 2% en 2026. En este contexto macroeconómico, el Grupo prevé un aumento en la producción y envíos de acero en todas las regiones en 2026 en comparación con 2025, respaldado por mejoras en la eficiencia operativa y el impacto positivo de las medidas de protección comercial.

III. Perfil de infraestructura productiva y tecnología de procesos

ArcelorMittal opera un portafolio de activos altamente diversificado que abarca toda la cadena de valor desde aguas arriba hasta aguas abajo — desde la minería de mineral de hierro hasta el acabado y procesamiento downstream. A finales de 2025, la estructura de procesos productivos del Grupo es la siguiente:

-

Combinación de procesos: La producción del Horno Básico de Oxígeno (BOF) representa el 74% (41,2 Mt); el Horno de Arco Eléctrico (EAF) representa el 26% (14,4 Mt).

-

Escala de instalaciones: El Grupo opera actualmente 30 Altos Hornos (BF) y 27 Hornos de Arco Eléctrico (EAF).

-

Distribución de capacidad: Europa sigue siendo la mayor base de producción, con una capacidad anual de acero crudo de 39,5 Mt (53% del total), seguida de Brasil (16,4 Mt) y Norteamérica (12,5 Mt).

IV. Autosuficiencia en materias primas e integración de la cadena de suministro

El Grupo mantiene un alto grado de integración vertical aguas arriba y aguas abajo para protegerse contra la volatilidad del mercado — un pilar fundamental de su ventaja competitiva industrial:

-

Suministro de mineral de hierro: La producción propia de mineral de hierro creció un 15,1% interanual hasta 48,8 Mt en 2025. Canadá (AMMC) contribuyó 25,6 Mt, mientras que Liberia (AML) se disparó hasta 9,7 Mt.

-

Tasas de autosuficiencia: En 2025, el Grupo alcanzó una tasa de autosuficiencia en mineral de hierro del 72%, una tasa de autosuficiencia en carbón de coque del 91%, y una tasa de autosuficiencia en chatarra de acero y Hierro de Reducción Directa (DRI) del 55%.

-

Capacidad logística: El Grupo opera 18 instalaciones portuarias de aguas profundas e infraestructura ferroviaria asociada, gestionando más de 51 Mt de carga anualmente.

V. Reestructuración de activos clave y reordenamiento del portafolio industrial

2025 fue un año de profunda optimización del portafolio para el Grupo — desinvirtiendo activos más débiles y concentrando recursos en operaciones de alto crecimiento y alto valor añadido.

-

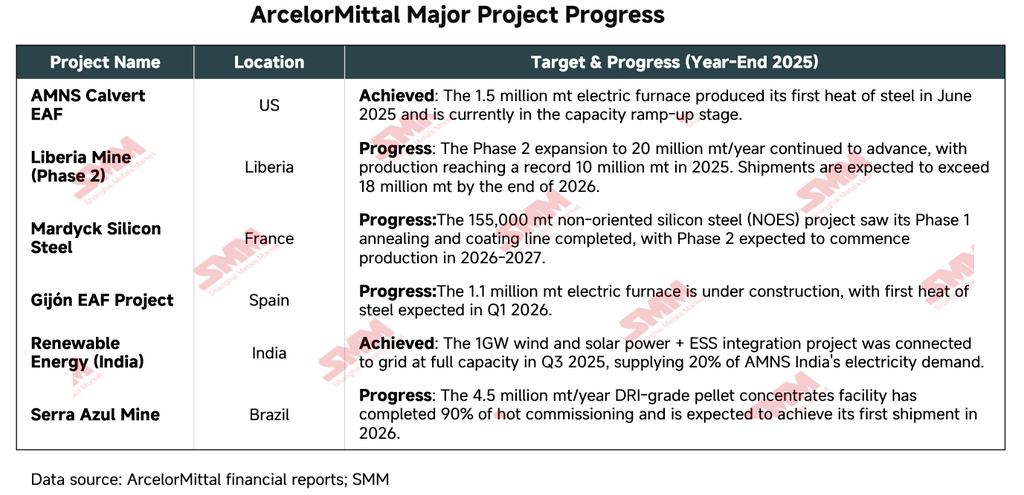

Consolidación total de Calvert (EE. UU.): En junio de 2025, el Grupo completó la adquisición del 50% restante de participación accionaria en AMNS Calvert (anteriormente una empresa conjunta con Nippon Steel Corporation) a una contraprestación nominal. La instalación es el complejo de acabado de acero plano más avanzado de Norteamérica. El nuevo EAF de 1,5 Mtpa produjo su primera plancha en junio de 2025.

-

Desinversiones de activos y racionalización operativa:

-

Bosnia-Herzegovina: Se completó la venta de la acería integrada de Zenica y la mina de mineral de hierro de Prijedor.

-

Sudáfrica: La racionalización del negocio de productos largos y la paralización de la acería de Newcastle se completaron a finales de enero de 2026.

-

-

Expansión en India: AMNS India sigue siendo un motor de crecimiento fundamental. La acería integrada de Hazira está en camino de ampliar su capacidad a 15 Mtpa para el segundo semestre de 2026.

VI. Progreso de proyectos de capital principales (asignación de Capex)

ArcelorMittal se encuentra actualmente en un ciclo dual de inversión de capital: transición a EAF y expansión de capacidad de mineral de hierro aguas arriba. El gasto total de capital en 2025 ascendió a 4.340 millones de USD.

VII. Ruta de descarbonización y actualización de tecnología industrial

ArcelorMittal se encuentra en un punto crítico de su transición desde la siderurgia integrada convencional basada en altos hornos hacia rutas de proceso de bajo carbono:

-

Expansión de capacidad EAF: Para finales de 2026, el Grupo espera añadir 3,4 Mtpa de capacidad EAF, abarcando Gijón y Sestao en España, y Calvert en EE. UU.

-

Proyectos tecnológicos clave: El proyecto EAF de 2,0 Mtpa en Dunkerque, Francia (inversión de 1.300 millones de euros) está planificado para su puesta en marcha en 2029 y se espera que genere emisiones de carbono de aproximadamente un tercio del nivel de un alto horno convencional.

-

Transición energética: Para finales de 2025, el Grupo había puesto en operación 1,6 GW de capacidad propia de energía renovable, con otros 1,2 GW en construcción, principalmente en India y Sudamérica, con el objetivo de suministrar electricidad limpia de bajo costo a las operaciones siderúrgicas.

-

Huella de carbono: Las emisiones absolutas de carbono disminuyeron un 3,1% interanual en 2025, representando una reducción acumulada del 47% respecto a la línea base de 2018. Cabe destacar que, dada la limitada implementación a escala comercial de tecnologías de bajo carbono (hidrógeno verde, Captura y Almacenamiento de Carbono), las reducciones de emisiones del Grupo se logran actualmente principalmente mediante reestructuración del portafolio y electrificación con EAF.

VIII. Información clave adicional

-

Optimización del portafolio:

-

Adquisición total de Calvert: Al adquirir la participación del 50% de NSC, ArcelorMittal ha obtenido el control operativo total del complejo de acabado de acero plano más avanzado de Norteamérica.

-

Salida de activos no estratégicos: La desinversión de la acería integrada de alta intensidad de carbono en Zenica, Bosnia-Herzegovina, y las minas de mineral de hierro asociadas refleja una estrategia de portafolio de "descarbonizar primero, luego crecer".

-

-

Riesgos operativos:

-

Riesgo geopolítico: La acería de Kryvyi Rih en Ucrania (AMKR) opera actualmente a solo el 35% de su capacidad nominal, enfrentando importantes disrupciones logísticas y de cadena de suministro.

-

Barreras comerciales: Los aranceles de la Sección 232 de EE. UU. se elevaron al 50% en 2025, aumentando la carga de costos sobre los flujos de materiales interregionales.

-

-

Perspectiva 2026: Se proyecta que el consumo aparente de acero (ASC) global excluyendo China crecerá un 2%. El plan de inversión de capital del Grupo para 2026 se presupuesta en un rango de 4.500 a 5.000 millones de USD, con enfoque continuo en la expansión del mineral de hierro en Liberia y la electrificación de la tecnología de procesos en Europa.

Resumen: 2025 fue un año de "profundización de la calidad de activos" para ArcelorMittal. Al convertir su empresa conjunta principal en Norteamérica, Calvert, en una filial de propiedad total, y al lograr hitos exitosos en la mina de mineral de hierro de Liberia y los proyectos de energía verde en India, el Grupo consolidó aún más sus ventajas competitivas de integración vertical. Para los inversores, la sostenibilidad de la generación de flujo de caja libre y la recuperación de cuota de mercado bajo el marco CBAM de la UE siguen siendo los indicadores clave de seguimiento durante los próximos uno a dos años.

![[SMM Steel] Tata Steel UK obtiene un trato arancelario más bajo de EE. UU. para las exportaciones de Port Talbot](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[SMM Steel] Brasil propone una ampliación gradual de la cobertura del mercado regulado de carbono](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Steel] Sudáfrica eleva los aranceles a la importación de acero para proteger la industria nacional](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)