Noticias SMM, 21 de mayo:

Mercado de metales:

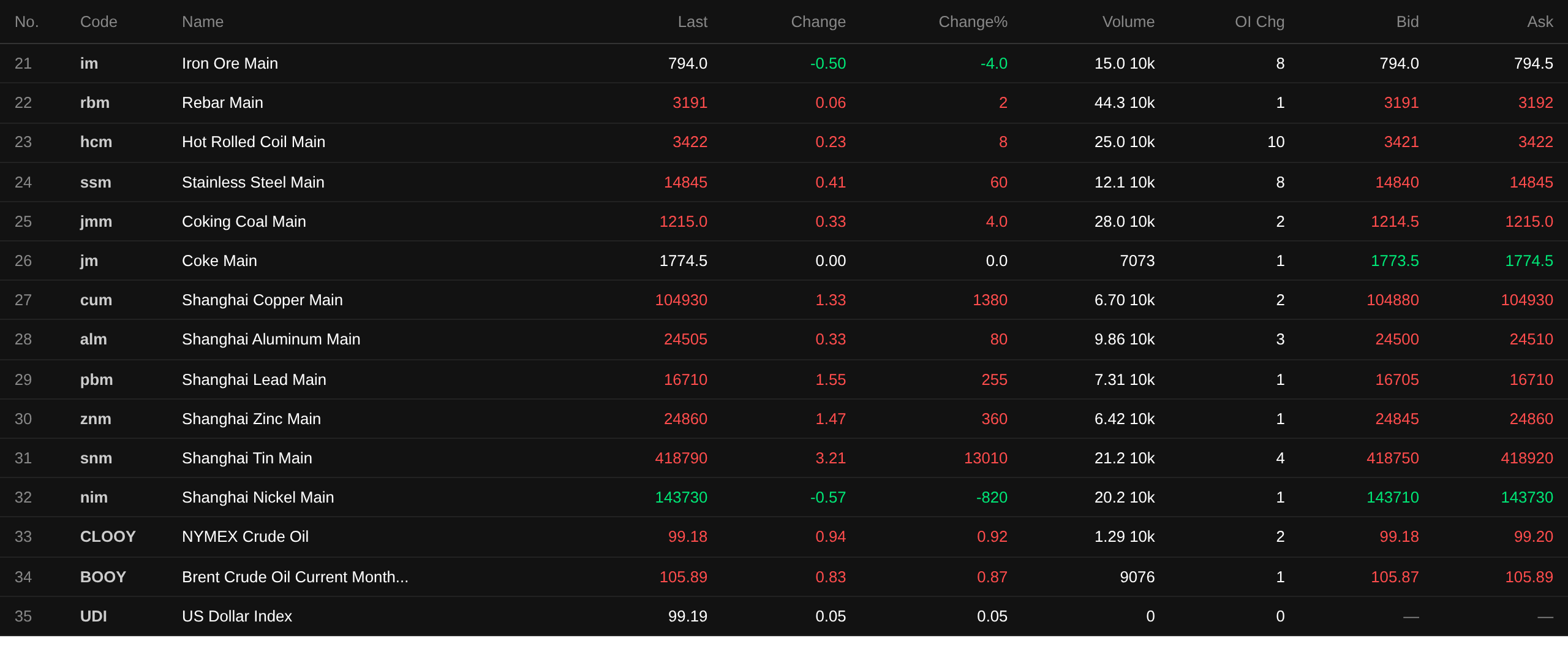

Al cierre del mediodía, la mayoría de los metales base en el mercado doméstico subieron. El cobre SHFE ganó un 1,33%, el aluminio SHFE subió un 0,33%, el plomo SHFE avanzó un 1,55%, el zinc SHFE subió un 1,47% y el estaño SHFE se disparó un 3,21%. El níquel SHFE cayó un 0,57%.

Además, los futuros de aluminio de fundición más negociados subieron un 0,39%, el contrato de alúmina más negociado ganó un 0,37%, el contrato de carbonato de litio más negociado subió un 1,18%, el contrato de silicio metálico más negociado avanzó un 0,35% y los futuros de polisilicio más negociados subieron un 0,37%.

Los metales ferrosos subieron en su mayoría. El mineral de hierro cayó un 0,5%, las barras de refuerzo subieron ligeramente, la bobina laminada en caliente ganó un 0,23% y el acero inoxidable subió un 0,41%. Carbón de coque y coque: el contrato de carbón de coque más negociado subió un 0,33% y el contrato de coque más negociado se mantuvo estable en 1.774,5 yuanes/t.

Metales base en el extranjero: a las 11:32, los metales LME cayeron en general. El cobre LME bajó un 0,15%, el aluminio LME se mantuvo estable en 3.629 yuanes/t, el plomo LME subió un 0,71%, el zinc LME cayó un 0,1%, el estaño LME descendió un 0,53% y el níquel LME bajó un 0,92%.

Metales preciosos: a las 11:32, el oro COMEX subió un 0,12% y la plata COMEX cayó un 0,26%. Metales preciosos domésticos: el contrato de oro SHFE más negociado ganó un 0,89% y el contrato de plata SHFE más negociado subió un 1,85%.

Además, al cierre del mediodía, los futuros de platino más negociados subieron un 0,74% y los futuros de paladio más negociados ganaron un 0,47%.

Al cierre del mediodía, el contrato del índice de flete contenerizado europeo más negociado subió un 7,66% hasta los 2.957,5 puntos.

A las 11:32 del 21 de mayo, cotizaciones de futuros del mediodía para contratos seleccionados:

Carga spot y fundamentos

Níquel:El 21 de mayo, los precios del níquel refinado #1 de SMM subieron 1.550 yuanes/t respecto al día de negociación anterior. Primas spot: el níquel refinado #1 de Jinchuan promedió 1.200 yuanes/t, una caída de 250 yuanes/t respecto al día de negociación anterior. Las primas del níquel electrodepositado de marcas nacionales principales oscilaron entre -600 y 500 yuanes/t.

Frente macroeconómico

China:

[NDRC: Mejorar las medidas políticas sobre competencia leal, inversión y financiamiento, promoción de la innovación científico-tecnológica y regulación empresarial]Li Hui, Director de la Oficina de Desarrollo de la Economía Privada de la Comisión Nacional de Desarrollo y Reforma (NDRC), declaró en una conferencia de prensa celebrada por la Oficina de Información del Consejo de Estado que la NDRC aprovechará mejor su función de coordinación en la promoción del desarrollo de la economía privada, organizará y llevará a cabo medidas específicas descritas en el plan de acción para salvaguardar la economía privada mediante el estado de derecho, y fortalecerá la implementación de la Ley de Promoción de la Economía Privada. La CNDR mejorará los sistemas de apoyo y perfeccionará las medidas políticas sobre competencia leal, inversión y financiación, promoción de la innovación científico-tecnológica y regulación empresarial. Continuará trabajando con los departamentos pertinentes para publicar casos típicos que ilustren la ley mediante ejemplos, realizar evaluaciones de la eficacia de la implementación de políticas, promover el acceso directo y ágil a las políticas favorables para las empresas y orientar a las empresas en la mejora de sus capacidades de gobernanza.

[El Índice de Crédito Empresarial de China alcanzó 162,41 en abril de este año, manteniendo una tendencia positiva] Según la Administración Estatal de Regulación del Mercado, el Índice de Crédito Empresarial de China se situó en 162,41 en abril de este año, un aumento de 0,15 puntos respecto a marzo, con los niveles de crédito empresarial manteniendo una tendencia positiva. En abril, las 5 principales industrias por clasificación del índice de crédito fueron finanzas, producción y suministro de electricidad/calor/gas y agua, educación, manufactura y gestión de recursos hídricos/medio ambiente e instalaciones públicas. En comparación con el mes anterior, los índices de transmisión de información/software y servicios de tecnología de la información, finanzas, y salud y trabajo social mostraron aumentos relativamente notables, logrando un crecimiento positivo durante tres meses consecutivos, con tendencias de desarrollo crediticio en continua mejora. (CCTV News)

[Artículo de comentario de Qiushi: Cómo abordar a fondo la competencia de tipo «involución» en la manufactura] El artículo señaló que abordar a fondo la competencia de tipo «involución» requiere innovación institucional para orientar la competencia hacia la mejora de la calidad. Solo cuando el comportamiento gubernamental esté regulado y los mecanismos de mercado estén optimizados podrán las empresas pasar de una competencia desordenada por precios bajos a una competencia basada en el valor. Se debe construir un mercado nacional unificado para eliminar la segmentación del mercado, erradicar decididamente las políticas que obstaculizan la competencia leal, eliminar de manera ordenada la capacidad obsoleta conforme a las leyes y regulaciones para evitar que «la moneda mala desplace a la buena», y asignar recursos a las empresas competitivas en proporción a su competitividad. La reforma de la evaluación del desempeño debe utilizarse para corregir el comportamiento gubernamental, reorientando el enfoque de evaluación hacia indicadores de «calidad» como la calidad del desarrollo, la innovación tecnológica y la coordinación industrial, alineando los incentivos de los gobiernos locales con el desarrollo de alta calidad y frenando de raíz el impulso de atracción de inversiones homogéneas. La reforma del mecanismo de evaluación debe utilizarse para rectificar el comportamiento competitivo, revirtiendo la tendencia de «solo precio», estableciendo mecanismos de evaluación integral centrados en tecnología, calidad y servicio, haciendo que la calidad superior a precio superior sea un consenso del mercado y orientando los recursos hacia empresas con sólidas capacidades de innovación y alto valor añadido de sus productos.

El BPC realizó operaciones de recompra inversa a 7 días en el mercado abierto por 100.000 millones de yuanes a una tasa de interés del 1,40%, sin cambios respecto al día anterior. Hoy vencieron 500 millones de yuanes en recompras inversas.

Dólar estadounidense:

A las 11:32, el índice del dólar estadounidense subió un 0,05% hasta 99,19. Las actas de la reunión de la Fed mostraron que los participantes anticipaban que los precios elevados de la energía continuarían ejerciendo presión al alza sobre la inflación general a corto plazo. Los participantes en general esperaban que el impacto de los aranceles sobre la inflación de bienes básicos disminuiría gradualmente a lo largo de este año. Sin embargo, algunos participantes señalaron que las tasas arancelarias podrían aumentar aún más por encima de los niveles actuales, generando una mayor presión al alza sobre la inflación. Varios participantes enfatizaron que, tras varios años consecutivos con la inflación por encima del 2%, una inflación elevada podría tener una mayor influencia en las decisiones de fijación de salarios y precios. Casi todos los participantes señalaron que el conflicto en Oriente Medio podría prolongarse durante un período extenso, o incluso si el conflicto terminara, los precios del petróleo y otras materias primas podrían mantenerse elevados durante más tiempo del esperado. En tal escenario, los participantes anticipaban que factores como las interrupciones en la cadena de suministro, los precios elevados de la energía o la transmisión de mayores costes de insumos a otros precios continuarían impulsando la inflación al alza. La gran mayoría de los participantes señaló que el tiempo necesario para que la inflación regrese al objetivo del 2% del Comité podría ser más largo de lo que habían previsto anteriormente, y que los riesgos habían aumentado.

Las actas de la reunión de la Fed mostraron que, respecto a las perspectivas de política monetaria, los participantes en general consideraban que una inflación persistentemente elevada y la incertidumbre sobre la duración y el impacto económico del conflicto en Oriente Medio podrían requerir mantener la postura política actual durante más tiempo del esperado. Algunos participantes enfatizaron que podría ser apropiado reducir el rango objetivo de la tasa de fondos federales una vez que surgieran señales claras de que la tendencia de retroceso de la inflación se hubiera reanudado de manera sostenida, o aparecieran señales de mayor debilidad en el mercado laboral. Sin embargo, la mayoría de los participantes señaló que si la inflación se mantenía persistentemente por encima del 2%, podrían ser necesarias algunas medidas de endurecimiento. Para abordar este escenario, muchos participantes indicaron que preferirían eliminar del comunicado posterior a la reunión el lenguaje que implicara que las futuras decisiones de tasas del Comité podrían inclinarse hacia la flexibilización. Los participantes señalaron que la política monetaria no estaba predeterminada y que las futuras decisiones políticas se tomarían reunión por reunión. Según la herramienta «FedWatch» del CME: la probabilidad de que la Fed mantuviera las tasas sin cambios hasta junio era del 97,3%, con una probabilidad acumulada de un recorte de tasas de 25 puntos básicos del 2,7%. La probabilidad de que la Fed mantuviera las tasas sin cambios hasta julio era del 87,2%, con una probabilidad acumulada de un recorte de tasas de 25 puntos básicos del 2,4% y una probabilidad acumulada de un aumento de tasas de 25 puntos básicos del 10,4%. (Jin Shi Data)

En el frente de datos:

Los datos que se publicarán hoy incluyen las solicitudes iniciales de subsidio por desempleo en EE. UU. para la semana que finalizó el 16 de mayo, los inicios de viviendas anualizados de abril en EE. UU., los permisos de construcción de abril en EE. UU., el Índice Manufacturero de la Fed de Filadelfia de mayo, la lectura preliminar del PMI manufacturero de S&P Global de mayo en EE. UU., la lectura preliminar del PMI de servicios de S&P Global de mayo en EE. UU., la lectura preliminar del PMI manufacturero de la eurozona de mayo, la cuenta corriente desestacionalizada de marzo de la eurozona, la lectura preliminar del Índice de Confianza del Consumidor de la eurozona de mayo, la lectura preliminar del PMI manufacturero de Francia de mayo, la lectura preliminar del PMI manufacturero de Alemania de mayo, la lectura preliminar del PMI manufacturero del Reino Unido de mayo, la lectura preliminar del PMI de servicios del Reino Unido de mayo, el saldo de pedidos industriales CBI del Reino Unido de mayo y la tasa de desempleo desestacionalizada de Australia de abril. Además, también se debe prestar atención a lo siguiente: el gobernador del Banco de Inglaterra, Bailey, pronunció un discurso, y los productos refinados de petróleo de China estaban a punto de entrar en una nueva ventana de ajuste de precios.

Petróleo crudo:

A las 11:32, los precios del petróleo en ambos mercados subieron, con el WTI un 0,94% al alza y el Brent un 0,83%. Las preocupaciones sobre el suministro impulsadas por la inquietud del mercado ante las perspectivas inciertas de un acuerdo de paz entre EE. UU. e Irán continuaron respaldando los precios del petróleo. Además, la disminución de los inventarios de crudo en EE. UU. también brindó soporte a los precios del petróleo.

Informe de la EIA: Los inventarios comerciales de crudo, excluyendo la Reserva Estratégica de Petróleo, cayeron en 7,863 millones de barriles hasta 445 millones de barriles, una disminución del 1,74%. La reducción semanal de inventarios de crudo de la EIA para la semana que finalizó el 15 de mayo fue la mayor desde la semana del 13 de febrero de 2026.

Un informe de investigación de CITIC Securities señaló que los inventarios mundiales de petróleo estaban disminuyendo drásticamente, intensificando el riesgo de escasez energética. El conflicto entre EE. UU., Israel e Irán interrumpió el paso por el Estrecho de Ormuz, provocando que los inventarios mundiales de petróleo se desplomaran a un ritmo récord y aumentando el riesgo de escasez energética en verano. El mercado amortiguó temporalmente la presión apoyándose en los inventarios excedentes previos, las exenciones de las sanciones al petróleo ruso y las liberaciones de reservas estratégicas de petróleo por parte de múltiples países, mientras que los altos precios del petróleo también provocaron una contracción de la demanda mundial de crudo. Los precios internacionales del petróleo fluctúan actualmente en niveles elevados, los precios de los productos refinados en EE. UU. han alcanzado máximos de varios años, los suministros de petróleo en múltiples regiones importadoras de energía en Asia están al borde de la escasez, lastrando el crecimiento económico regional. Los precios del petróleo aún podrían tener un margen de subida significativo, y acelerar el desarrollo de energías renovables se ha convertido en una medida a largo plazo para que los países se protejan contra los riesgos energéticos.

Sultan Al Jaber, director ejecutivo de la Compañía Nacional de Petróleo de Abu Dabi (ADNOC) de los EAU, dijo el día 20 que los EAU estaban construyendo un oleoducto este-oeste que evita el Estrecho de Ormuz. El proyecto estaba casi un 50% completado y se espera que esté terminado y operativo para 2027. Según el Gulf News de los EAU, Al Jaber dijo en un evento en línea organizado por el grupo de expertos estadounidense Atlantic Council que un gran volumen del transporte energético mundial aún dependía de unos pocos puntos de estrangulamiento marítimos críticos, y que los EAU esperaban reducir su dependencia del Estrecho de Ormuz y mejorar la seguridad de las exportaciones energéticas mediante este proyecto. (Xinhua)

Goldman Sachs declaró que, mientras la guerra en Oriente Medio continuaba y la oferta permanecía restringida, los inventarios mundiales de crudo y productos refinados se estaban agotando a un ritmo récord este mes. Los analistas de Goldman Sachs señalaron en un informe del 20 de mayo que, desde principios de mayo, los inventarios visibles habían estado disminuyendo a una tasa récord de 8,7 millones de barriles por día, casi el doble del ritmo promedio desde el estallido del conflicto. Afirmaron: «El mercado físico continúa ajustándose, y se estima que las exportaciones de petróleo a través del Estrecho de Ormuz se mantienen en solo el 5% de los niveles normales». Los analistas de Goldman Sachs señalaron que dos tercios de la disminución de inventarios en mayo fueron impulsados por una reducción del llamado «petróleo en tránsito», con las exportaciones cayendo más que las importaciones. La situación de importaciones débiles ahora «se está extendiendo de Asia a Europa», señalaron, con las importaciones europeas de combustible de aviación un 60% por debajo del promedio de 2025. (Jin10 Data)

Panorama del mercado spot:

►

►

►

►

►

►

►

►

►

►

►

![[SMM Flash News] Indonesia designa a Danantara para formar una nueva agencia de exportación de empresas estatales para recursos naturales estratégicos](https://imgqn.smm.cn/usercenter/yhuhG20251217171735.jpg)

![Oferta ajustada superpuesta con expectativas de endurecimiento de liquidez, el contrato de estaño en SHFE se consolida en máximos con operaciones estancadas [Revisión de mediodía del estaño de SMM]](https://imgqn.smm.cn/usercenter/fMkfI20251217171752.jpg)

![La ligera ampliación del diferencial de precios entre contratos de futuros reforzó los esfuerzos por mantener los precios firmes; los descuentos del cobre al contado sobre el cobre en la SHFE se movieron lateralmente [SMM Cobre al contado en Shanghái]](https://imgqn.smm.cn/usercenter/JopQJ20251217171712.jpg)