Informes de mercado sugieren que el operador principal del Parque Industrial Weda Bay de Indonesia (IWIP) —uno de los dos complejos emblemáticos de procesamiento de níquel del país— ha solicitado a productores seleccionados de arrabio de níquel (NPI) dentro del parque que reduzcan su producción en junio para liberar electricidad destinada a la puesta en marcha de fundiciones de aluminio. SMM considera que la importancia de este acontecimiento no radica en la interrupción de suministro a corto plazo en sí, sino en la señal estructural que envía: a medida que la capacidad de aluminio de IWIP entra en operación, y dado que el aluminio genera aproximadamente un orden de magnitud más de beneficio por megavatio-hora que el NPI, la electricidad del parque está siendo reasignada desde la expansión de la cadena del níquel hacia el aluminio durante una ventana de transición definida.

Durante varios años, la comprensión del mercado sobre el suministro de NPI indonesio se ha basado en la premisa de "gran capacidad, alta elasticidad, rápido reinicio una vez que los precios y márgenes se recuperan". Pero a medida que la industria del níquel de Indonesia entra en una fase de restricciones de recursos superpuestas —cuotas de mineral, disponibilidad de azufre, energía, proyectos de aluminio y flujos de productos intermedios— la elasticidad del suministro de NPI ya no está determinada únicamente por el precio y el margen. La asignación de energía dentro de los parques industriales, la distribución de mineral y las prioridades estratégicas de proyectos ahora deben ser consideradas.

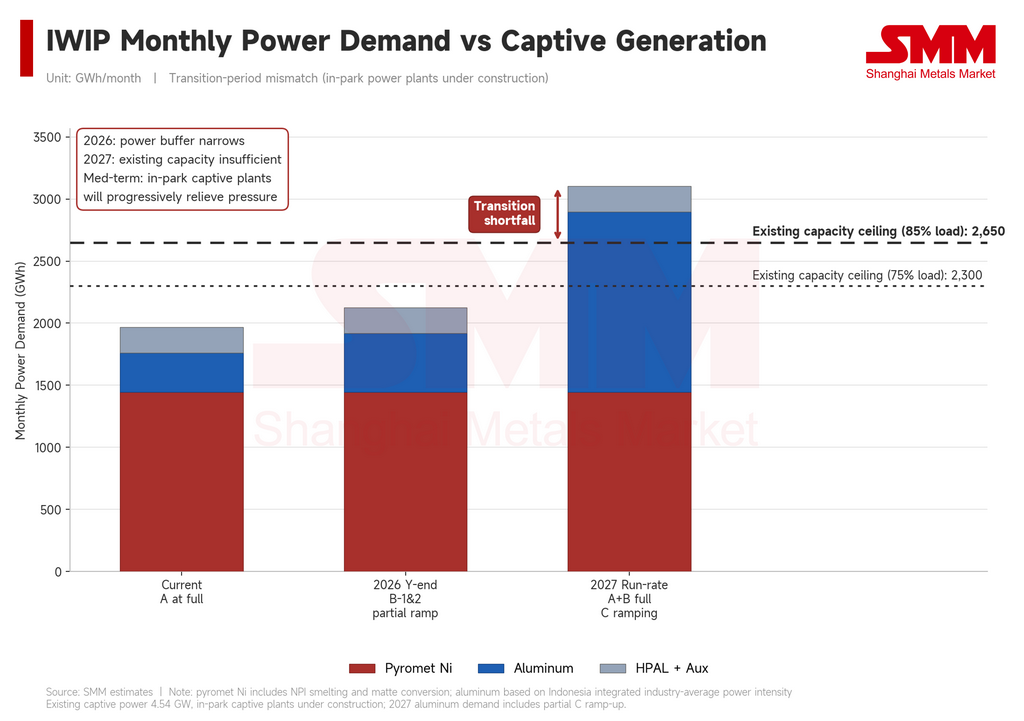

Cómo está evolucionando la demanda eléctrica de IWIP

IWIP no se encuentra en escasez absoluta de energía, pero su margen de seguridad está siendo progresivamente comprimido por la puesta en marcha del aluminio. El modelado anual de SMM de los principales centros de carga del parque apunta al siguiente panorama.

Aluminio. Según SMM, el Proyecto de Aluminio A dentro de IWIP está operando actualmente cerca de su capacidad total. Basándose en su tonelaje operativo y el consumo eléctrico promedio de la industria por tonelada, el uso mensual de electricidad es del orden de 300 GWh. Se espera que la Fase 1 del Proyecto de Aluminio B (capacidad nominal de 160.000 toneladas) se energice a finales del segundo trimestre; dada la curva de arranque típica, la capacidad efectiva este año será de aproximadamente 40-50% de la capacidad nominal, lo que implica un consumo anual de aproximadamente 1.000 GWh, u 80-90 GWh mensuales. La Fase 2 (170.000 toneladas) está programada para su puesta en marcha en el tercer trimestre y debería aportar otros 500-700 GWh anuales, o 40-60 GWh mensuales. Para finales de 2026, las dos fases juntas añadirán aproximadamente 160 GWh mensuales a la carga del lado del aluminio de IWIP. Mirando más adelante, el Proyecto de Aluminio C —una instalación a escala de un millón de toneladas— está planificado para su puesta en marcha a finales de 2026 con arranque progresivo durante 2027, que a plena capacidad consumiría alrededor de 900 GWh mensuales.

Níquel pirometalúrgico. La producción de NPI de IWIP se mantiene estable en alrededor de 40.000 tm de contenido de níquel por mes. Con una ley promedio de la industria de aproximadamente 11% y un consumo eléctrico estándar por tonelada física, la fundición de NPI por sí sola consume aproximadamente 1.350-1.460 GWh mensuales. Añadiendo la etapa de conversión para la producción de mata de níquel del parque (alrededor de 16.000 tm de contenido de níquel por mes), el circuito pirometalúrgico de níquel consume un total combinado de 1.390-1.500 GWh mensuales.

HPAL y sistemas auxiliares. La demanda eléctrica del parque se extiende más allá de las líneas de níquel pirometalúrgico y aluminio. Los proyectos de Lixiviación Ácida a Alta Presión (HPAL) de IWIP —que producen precipitado de hidróxido mixto (MHP), un intermedio de níquel de grado batería— también son consumidores significativos. Incluyendo las líneas operativas de HPAL, servicios públicos, manejo de materias primas, logística portuaria y energía residencial, esta categoría representa un estimado de 180-235 GWh mensuales.

Dónde se sitúa el punto crítico

Las divulgaciones públicas sitúan la capacidad de generación cautiva instalada de IWIP en alrededor de 4,54 GW. Aplicando un factor de carga razonable y descontando el consumo de servicios auxiliares de la central, el sistema puede suministrar aproximadamente 2.300-2.650 GWh mensuales a las operaciones del parque.

Combinando los componentes de carga anteriores, el balance mensual de oferta-demanda eléctrica del parque evoluciona de la siguiente manera. En el período actual, con el Proyecto de Aluminio A a plena capacidad y el circuito pirometalúrgico de níquel operando de manera estable, IWIP mantiene un excedente eléctrico cómodo. Para finales de 2026, una vez que las dos fases del Proyecto de Aluminio B comiencen a contribuir significativamente, ese excedente se reduce drásticamente —bajo supuestos de carga conservadores, el parque se aproxima al equilibrio crítico. Para 2027, con los Proyectos A y B completamente en marcha y el Proyecto C entrando en su fase de arranque, el consumo total supera el techo de suministro de la capacidad instalada actual, dejando un déficit transitorio de aproximadamente 300-700 GWh mensuales.

Esta brecha es fundamentalmente un desajuste temporal. Los principales proyectos de aluminio dentro de IWIP tienen plantas de generación cautiva dedicadas en sus planes de desarrollo, pero los plazos de construcción de las centrales eléctricas superan los de las propias fundiciones. El resultado es una ventana durante la cual "las fundiciones llegan primero, las centrales eléctricas siguen después" —y es este desajuste el que está detrás de los informes actuales de recortes de NPI.

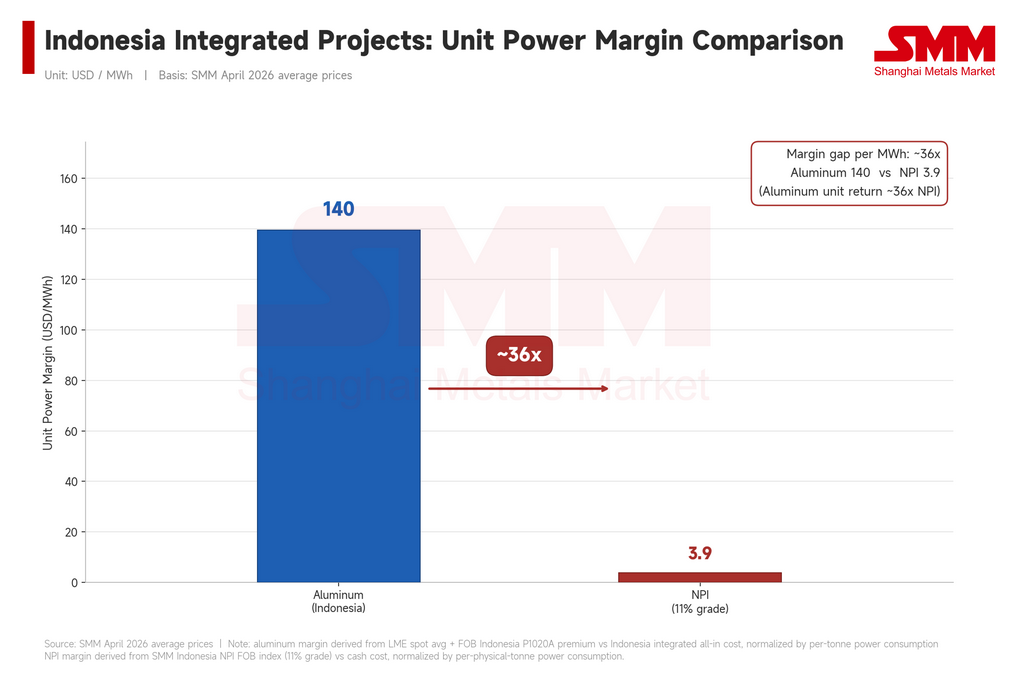

Por qué el aluminio gana en el orden de despacho

Si los rumoreados recortes de NPI en junio se materializan, SMM considera el acontecimiento menos como un evento de suministro a corto plazo y más como evidencia de que IWIP ha comenzado a racionar energía entre circuitos de alto consumo durante la brecha transitoria. La lógica subyacente es una marcada disparidad en los retornos por MWh entre el aluminio y el níquel a los precios actuales.

Utilizando los precios promedio de abril de 2026 de SMM: el margen del aluminio por tonelada —calculado a partir de los precios spot del LME, el índice FOB Indonesia P020A de SMM y los costos totales integrados de proyectos indonesios— se traduce en aproximadamente 139 USD por MWh de electricidad consumida. El NPI, utilizando el índice FOB de NPI Indonesia de SMM y estimaciones de costo de caja, rinde aproximadamente 3,9 USD por MWh.

En otras palabras, cada kilovatio-hora dirigido al aluminio genera actualmente varias decenas de veces más beneficio bruto que el mismo kilovatio-hora dirigido al NPI. Esto no es una optimización marginal —es una diferencia de un orden de magnitud. Desde el punto de vista de maximización del retorno sobre el capital, el aluminio debería clasificarse sistemáticamente por encima del NPI en la jerarquía de despacho cuando la energía está restringida. Esa lógica proporciona un respaldo comercial claro para la solicitud reportada del operador principal de IWIP de que los productores de NPI reduzcan su producción.

El estado de la rentabilidad del NPI agudiza el punto. Los datos de abril de SMM muestran que el índice FOB de NPI Indonesia cotiza solo marginalmente por encima del costo de caja —un margen bruto promedio de la industria inferior al 1%. El segmento pirometalúrgico de níquel ya opera cerca del punto de equilibrio de costo de caja, lo que significa que los retornos por MWh son extremadamente sensibles al movimiento del precio del níquel: un movimiento bajista modesto podría empujar los márgenes de electricidad unitarios de parte de la flota a territorio negativo. Bajo esas condiciones, hay aún menos razón para que el parque asigne energía escasa a un metal cuyo retorno marginal se aproxima a cero.

Implicaciones para el mercado de NPI

Tomando las aproximadamente 40.000 tm de contenido de níquel mensual de IWIP como línea base, un recorte del 5-15% se traduce en 2.000-6.000 tm de contenido de níquel por mes. Por sí solo, este volumen es poco probable que saque al mercado global de níquel del superávit, pero podría proporcionar soporte directo a las importaciones de NPI hacia China, al sentimiento de compra de las acerías y a las primas del NPI de alto grado. Con un flujo incremental limitado de NPI de regreso desde Indonesia, cierta estrechez en material de alto grado, y la sustitución por chatarra complicada tanto por factores de precio como de facturación, cualquier recorte prolongado en IWIP podría elevar la presión de compra de las acerías chinas para NPI comercializado a corto plazo.

Para los precios del níquel refinado, los recortes de NPI de IWIP proporcionan soporte marginal al extremo de ferroaleaciones de la cadena y al sentimiento del mercado, pero por sí solos no son suficientes para revertir la trayectoria del níquel refinado. Los elementos clave a vigilar siguen siendo: el punto de inflexión del inventario de níquel refinado, los recortes de producción de MHP, los cambios en los flujos de producción de mata y el ritmo de cualquier recuperación en la demanda de acero inoxidable.

Transitorio, no permanente

Cabe enfatizar que la restricción eléctrica actual de IWIP es un desajuste transitorio, no un techo a largo plazo. El lado de la oferta del sistema eléctrico del parque también se está expandiendo rápidamente.

Cada proyecto importante de aluminio dentro de IWIP tiene una planta de generación cautiva en su plan de desarrollo; los plazos de construcción simplemente han retrasado esas plantas respecto a las fundiciones a las que deben servir. A medida que estas plantas cautivas entren en operación —esperado progresivamente durante 2027-2028— la capacidad instalada del parque debería aumentar, y la correspondencia directa entre la demanda de aluminio y el suministro eléctrico dedicado al lado del aluminio debería debilitar el efecto de desplazamiento actual sobre el circuito pirometalúrgico de níquel.

Esto significa que las perspectivas del mercado sobre la elasticidad del suministro de NPI indonesio ahora deben distinguir entre horizontes temporales. Durante 2026-2027, el desajuste eléctrico puede comprimir periódicamente la flexibilidad del lado del níquel de IWIP, con recortes y despriorización en el despacho proporcionando soporte estructural a los precios del NPI y las primas de alto grado. A partir de 2027-2028, a medida que las plantas de generación cautiva de aluminio entren en operación, la estrechez estructural debería aliviarse y la electricidad probablemente dejará de ser una restricción vinculante para el segmento pirometalúrgico de níquel.

Aun así, el período transitorio ya ha expuesto la lógica que impulsa la asignación de recursos a nivel de parque: cuando los retornos por MWh divergen marcadamente entre metales, el capital tiende a fluir hacia el producto de mayor retorno. Para los analistas que modelan la elasticidad del suministro de NPI indonesio, esta es una nueva variable a seguir.

Conclusión

La importancia de los informes de recortes en IWIP radica menos en la cifra de producción de un mes individual que en lo que revelan sobre cómo los grandes parques de procesamiento de níquel de Indonesia pueden reasignar recursos durante el período transitorio. Con el aluminio y el níquel mostrando una brecha de un orden de magnitud en beneficio por MWh, y con los márgenes del NPI ya cerca del costo de caja, el despliegue escalonado de proyectos de aluminio probablemente pesará sobre la flexibilidad pirometalúrgica de níquel de IWIP durante 2026-2027.

A corto plazo, los precios del NPI y las primas de alto grado pueden encontrar cierto soporte. A medio y largo plazo, la entrada en operación de las plantas de generación cautiva de aluminio debería aliviar la restricción. Pero el ordenamiento de retornos dentro de estos parques —y lo que implica para la prioridad relativa del níquel y el aluminio— ha entrado ahora en el marco de análisis del suministro de NPI indonesio.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel.: +601167087088

![[NPI Daily Review] Rising Expectations of Tighter Future Supply, Steel Scrap Price Cuts Constrain NPI Price Gains](https://imgqn.smm.cn/usercenter/vSdFt20251217171732.jpg)

![[SMM Nickel Flash] Indonesia podría incluir el arrabio de níquel en el mecanismo de exportación de empresas estatales](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[Análisis SMM] Los costes al contado retrocedieron ligeramente, los precios de las sales de níquel bajaron](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)